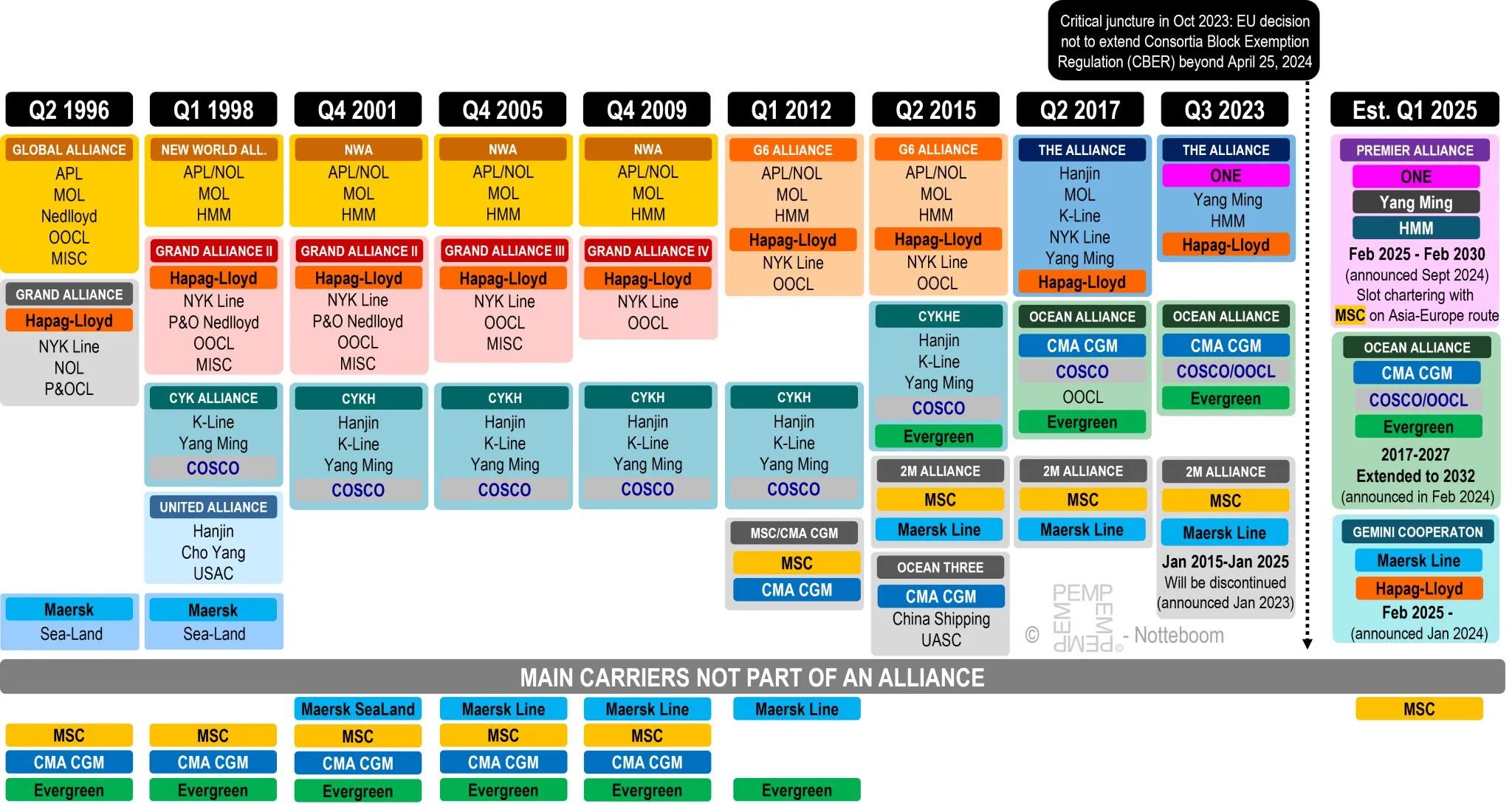

9月9日,集装箱班轮行业迎来了重大的变动。

阳明海运、HMM、ONE继续组建为“Premier Alliance”联盟,而即将再明年“单飞”的MSC也宣布推出了自己独立网络服务。

(参考信德海事网专题报道《联盟大洗牌!Premier Alliance成立,MSC推出全新独立航线网络!》)

地中海航运(MSC)近几年超越马士基成为全球最大的集装箱班轮运营商后,其发展和经营战略与马士基展现出截然不同的风格。与马士基的2M联盟解散后,MSC选择独立于三大联盟,启用独立的航线网络。

观察其全新的航线设计,除了“直达与枢纽型 Vs 辐射型”的争论之外,不难发现当前航运脱碳大背景对其航线经营的一些影响。

欧盟排放交易体系(EU ETS)影响航线布局

2024年1月1日起,航运业正式被纳入欧盟碳排放交易体系(EU ETS),欧盟要求所有进出欧盟和欧洲经济区港口的船舶为其碳排放缴纳碳配额(EUA)。每排放一吨二氧化碳(需要缴纳一个EUA)需要支付约100美元。

航运公司将不得不以附加费的形式将成本转嫁给客户,具体价格取决于各自的计算和商业定位。

(参考信德海事网专题报道《十大集装箱航运公司已全部公布了ETS附加费》)

尽管如此,任何优化其航线网络以控制该成本的航运公司都有可能取得市场的主动权,尤其是在集装箱运费快速下降并保持低迷的情况下,这有可能改变游戏规则,使其成为客户的首选。

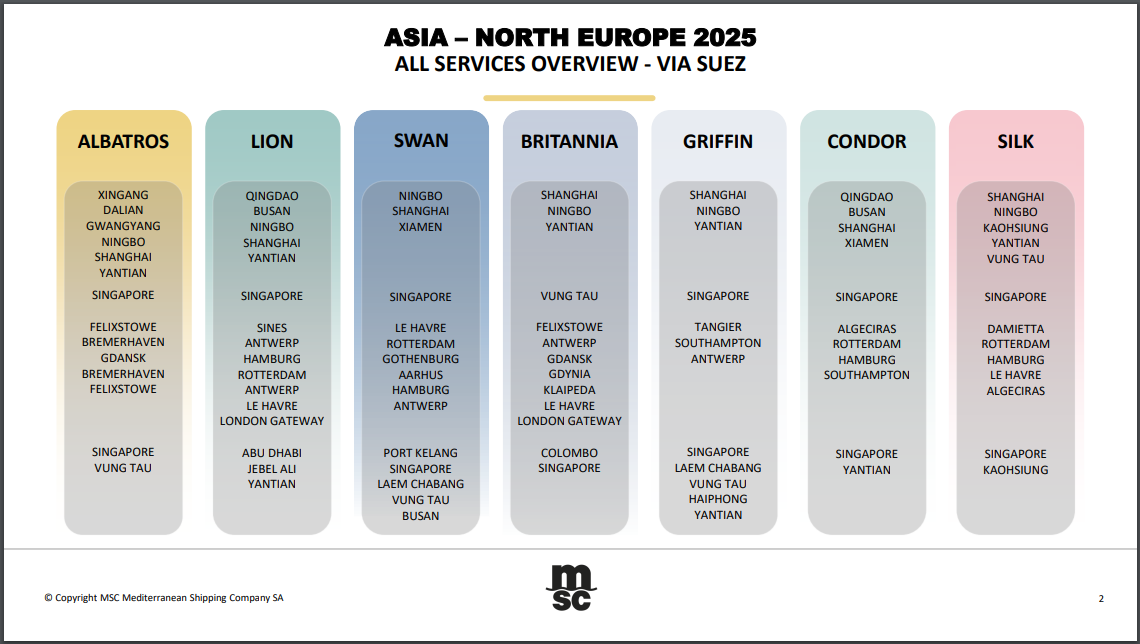

让我们来看看MSC最新宣布的航线网络:

亚洲-北欧航线:

7个环线中有6个加入了“非欧盟区域港口”(包括:Felixstowe, London, Southampton, Damietta),从而对航线进行了优化,这将减少MSC被纳入EU ETS的排放和需要缴纳的碳配额。

显然MSC是围绕这一点设计的。比如GRIFFIN航线中的“Singapore - Tangiers - Southampton”。其中Singapore-Tangiers航段可能依然被纳入EU ETS,因为丹吉尔港(Tangiers)距离欧盟不到300海里,并且其66%以上的集装箱业务都是转运。(摩洛哥的丹吉尔麦德港和埃及的东塞得港被列为首批“临近集装箱转运港”)但因为该航线丹吉尔港之后的下一个港口为南安普顿港(Southampton),这是一个英国港口不属于欧盟,因此“Singapore-Tangiers”航段免于了EU ETS。

为什么只优化了6条环线而不是所有的? 这一点依然值得品味:“SWAN航线”是服务于斯堪的纳维亚半岛,这个地区汇集了对脱碳有需求的关键客户!有需求就意味着为脱碳付费的意愿强!

一般的情况下,支付了ETS附加费的客户不需要再购买“绿色航运产品”(如MSC的生物燃料解决方案,或马士基的Eco Delivery)。但购买绿色航运产品肯定更好,MSC可能希望通过监管论点将成本集中在最容易接受的市场上,并可选择让相同的客户购买“绿色航运产品”。

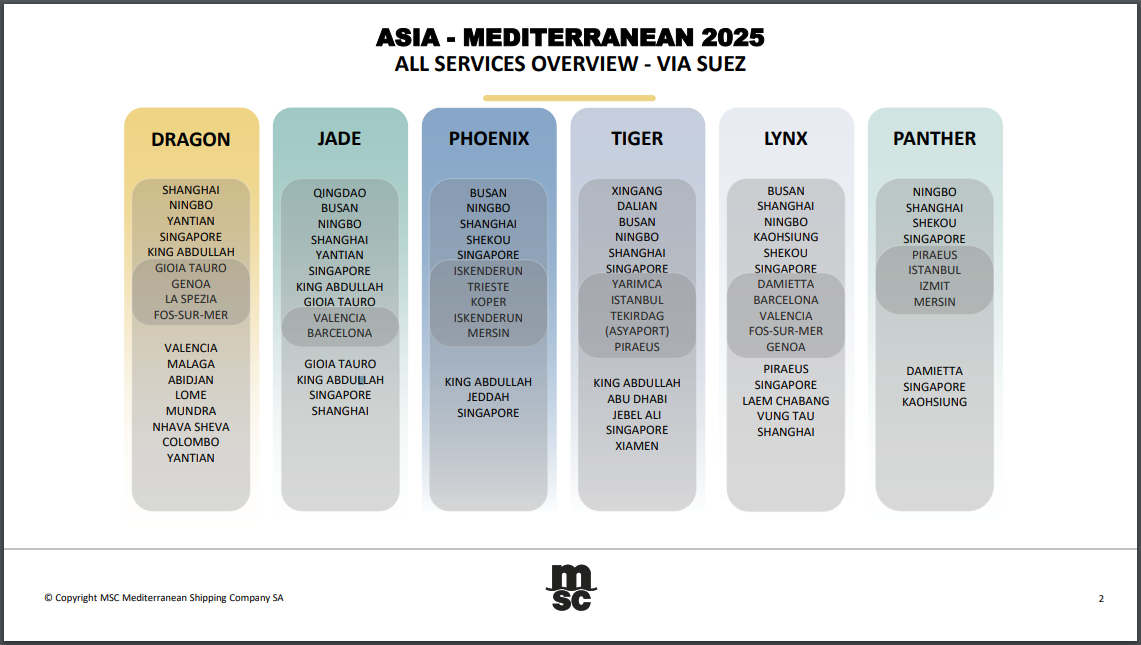

“亚洲-地中海”航线:

参考经苏伊士运河的航线版本,6个环线都加入了“非欧盟区域港口”(King Abdullah, Damietta, Abidjan),这将减少MSC被纳入EU ETS的排放和需要缴纳的碳配额。

在这里,MSC充分利用了其在中东的阿卜杜拉国王港(King Abdullah)的枢纽地位,这也使他们能够加倍干线货运量(ASIA-MEA、MEA-MED),增加这些服务的盈利能力,并使其更能抵御亚洲地中海贸易航线不断发生的运量变化。

正在本文发布之际,马士基和赫伯罗特同样公布“双子星”(Gemini)协作计划规划的海运服务网络情况。明天继续分析Gemini的航线变化!

(参考阅读:信德海事专题报道《航线调整?红海危机让即将对航运生效的欧盟“碳税”更加复杂!》)

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运