1月9日,DNV AFI发布了最新的数据说明,2023年总共新增了298艘替代燃料动力船舶,同比增长8%。

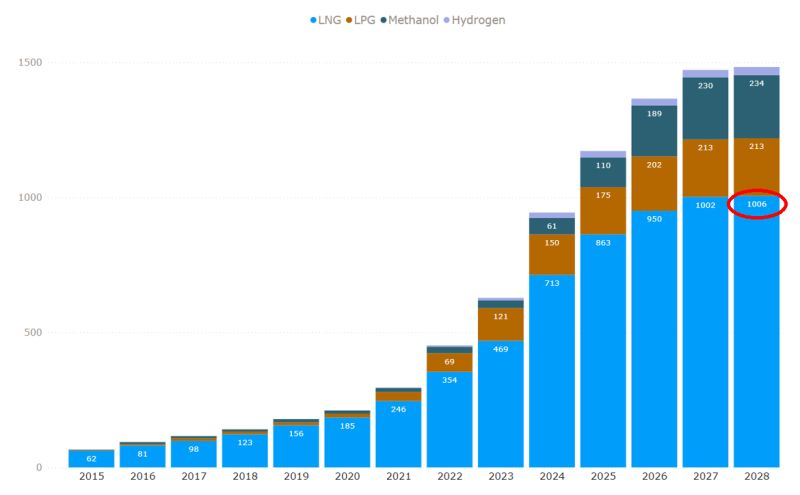

2023年甲醇成为主流,订单大幅增加(138 艘),与液化天然气燃料船舶(130艘)“并驾齐驱”。

需要注意的是,DNV AFI的数据与克拉克森的数据略有不同。DNV海事咨询业务首席顾问 Martin Wold向信德海事网解释称:“首先DNV AFI的数据库中不记录以LNG为燃料的“LNG运输船”,因为以自己的货物为燃料不能衡量能源转型;另外,克拉克森数据库更看重总吨GT,DNV AFI数据库注重船舶数量;除此之外,对于船舶纳入数据库的口径和对使用替代燃料的标记方面也存在一些差异。”

(参考信德海事报道《克拉克森:2023年共539艘替代燃料新造船订单,按吨位算占总量45%》)

根据DNV AFI,2023年全年新增甲醇燃料船舶138艘(不包括甲醇运输船),几乎是2022年35艘订单的四倍。DNV表示,甲醇燃料船舶中占“主导部分”是集装箱船(106艘),其次是散货船(13 艘)和汽车运输车(10艘)。

DNV船级社补充说,2023年是“氨燃料的突破年”,共产生了11个氨燃料船舶订单,还有更多订单正在酝酿中。然而,氢能源仍有很长的路要走,因为2023年的5个订单比2022年的18个订单有所下降。

图片来源:DNV AFI

2023年,液化天然气燃料船舶的订单量同比从上一年的222 艘下降至130 艘,主要受到甲醇的影响。然而,DNV 表示:“仅考虑新造船舶时,液化天然气仍然处于领先地位,因为有一部分的甲醇燃料船舶是进行现有船舶改造。”

此外,DNV补充说,到 2023 年,液化天然气燃料“最终突破了1,000 艘船舶(不包括液化天然气运输船)”。这表明了该燃料“在海上能源转型中的持续重要性”。集装箱船同样也是液化天然气领域最活跃的,总共有48艘,其次是汽车运输船(40艘)和油轮(30艘)。

DNV海事部首席执行官克努特·奥尔贝克-尼尔森 (Knut Ørbeck-Nilssen) 在评论调查结果时表示:“当我们迈向更加绿色的未来航运业时,对替代燃料船舶不断增长的需求就说明了这一点。这些订单向燃料供应商和航运业脱碳之旅的其他重要合作伙伴发出了关键信号。虽然显然船舶燃料技术转型已经在进行中,但我们现在需要确保为这些发动机提供足够可用的燃料。”

Ørbeck-Nilssen补充说,改用新燃料不应影响提高船舶效率的努力,他认为:“然而,必须强调的是,仅仅关注燃料可能会分散我们在这十年内实现重大影响的注意力。” 需要的是积极降低排放的具体措施。能效举措可以在现在和 2030年之前产生显著脱碳成果。

DNV海事咨询业务首席顾问 Martin Wold 指出,“过去三年集装箱和汽车运输船新建热潮在很大程度上推动了对替代燃料船舶的投资”,而现在这一趋势是否会将持续到2024年,还有待观察”。

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运