1、甲醇成为航运业替代燃料的主流选择

马士基(Maersk)

2022年年初,1月10日,马士基率先确认了4艘甲醇燃料船的选择性订单,为全年的甲醇燃料船订单暴涨定下了基调。

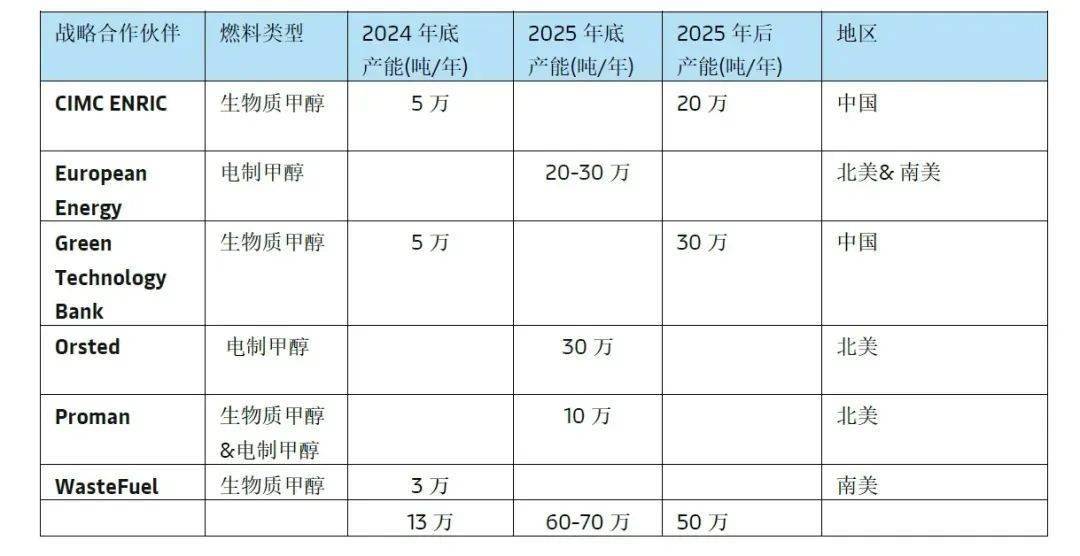

而真正提振业内对甲醇燃料信心的还要到3月10日,马士基一口气宣布了与6家甲醇生产商的合作关系,年度产能拉到73万吨,足够覆盖其12艘16000TEU级甲醇双燃料集装箱船的全年燃料消耗。

马士基3月份公布的甲醇燃料产能

来到下半年,马士基继续与 Debo 和 Carbon Sink建立和合作关系,使其与甲醇生产商的绑定关系达到8家,其年度甲醇燃料供应产能达到103万吨。同时与埃及政府、西班牙政府签订协议研究生产绿色航运燃料。

在此支持下,马士基在10月5日,再次宣布了6艘17000TEU的甲醇双燃料集装箱船的建造订单。

马士基在绿色甲醇航运替代燃料引领者的地位实至名归。

达飞轮船(CMA CGM)

达飞轮船一向是LNG燃料的忠实支持者和领先实践者,在此之前达飞的LNG燃料发展路线被视为与马士基甲醇路线并行的两大替代燃料方向。同时,为弥补LNG燃料脱碳潜力有限的短板,达飞轮船大力发展生物LNG燃料和合成LNG燃料,在燃料全生命周期的角度实现LNG燃料的“碳中和”。

然而今年达飞轮船对甲醇燃料的支持动摇了业内的刻板观念。

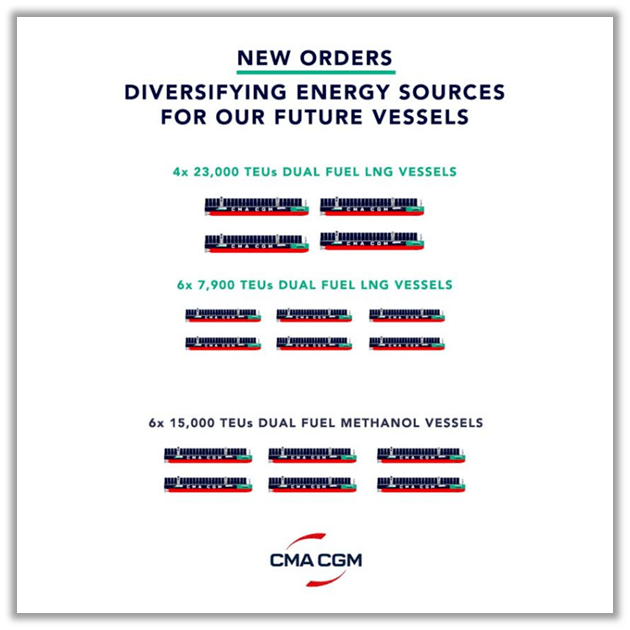

6月4日,达飞轮船(CMA CGM)在社交媒体宣布订购了16艘船,包括10艘LNG双燃料船和6艘甲醇双燃料船。

而早在5月3日公布的第一季度业绩的声明中,达飞董事长兼首席执行官鲁道夫·萨德 (Rodolphe Saadé)便透露了这6艘甲醇燃料船的订购计划,“CMA CGM正在通过大量投资天然气和甲醇燃料来加速其脱碳进程。这两个部门将在未来几年对航运业脱碳起到互补作用。”

8月份,造船市场消息透露,达飞这6艘甲醇燃料集装箱船将在中国大船重工(DSIC)订造,每艘船15000TEU,计划在2025年下半年开始交付;11月份,经纪人消息再次透露,达飞轮船订造的甲醇燃料集装箱船数量将再增加6艘,使订单数量翻倍达到12艘。

中远海运(COSCO)

今年2月17日,中远海运集团旗下的中远海运能源与中国船舶集团旗下大船集团联合开发的绿色甲醇燃料动力VLCC船型设计方案,获得了DNV和CCS两个船级社分别独立颁发的AIP原则性认可证书。这被视为中国应对甲醇燃料在航运业兴起的首个应对解决方案。

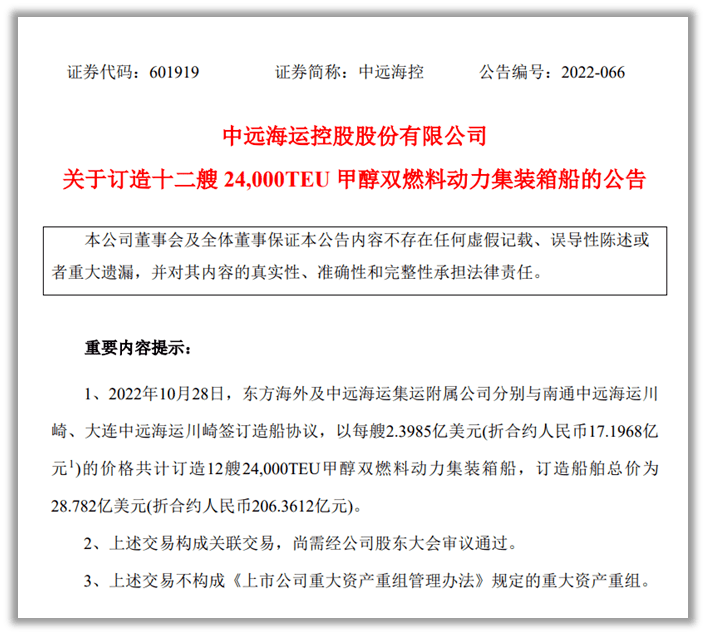

10月28日,中远海运集团旗下主要上市公司之一的中远海运控股股份有限公司(601919.SS;1919.HK)公布2022年第三季度报告。同时发布了关于订造十二艘24,000TEU甲醇双燃料动力集装箱船的公告,东方海外及中远海运集运附属公司分别与南通中远海运川崎、大连中远海运川崎签订造船协议,以每艘2.3985亿美元的价格共计订造12艘24,000TEU甲醇双燃料动力集装箱船。

中远海运对甲醇燃料船的支持很大程度上代表了中国航运业在脱碳减排方面的路线。在此之前,中远海运除了在各船型布局了一些LNG就绪(LNG Ready)船舶,实质上只订造了一艘能够使用LNG双燃料的VLCC——远瑞洋轮(不考虑LNG运输船)。

招商轮船(CMES)

招商轮船对甲醇燃料的关注也较早进行了透露:

8月 17日,招商轮船董事长谢春林前往广州拜会中远海运散运董事长顾劲松,期间谈到双方建议将甲醇燃料作为未来清洁船舶燃料主要研究方向,共同助力国家“双碳”战略。

9月 22日,招商轮船董事长谢春林在深圳会见中远海能董事长任永强,再次表示双方将共同关注甲醇作为船舶碳减排燃料的发展情况。

11月15日,在香港举办的 第二届世界航商大会上,由招商轮船发起,40家相关企业和机构共同参与发布了《航运绿色能源倡议宣言》。该宣言为呼之欲出的招商甲醇燃料船订单做了最后的铺垫。

一直到12月5日股市停盘, 招商轮船(601872.SH)发布公告称,在2022年12月 4 日,招商轮船与招商工业签署了2+4 艘 9000CEU甲醇双燃料 PCTC 建造合作意向书。据透露,本系列船合同总价格不高于 5.97 亿美元。其中,2艘实船将不晚于2025 年内交付,4 艘选择权船不 晚于 2026 年内交付。

值得注意是的,此次招商轮船的意向订单将同样为目前汽车滚装运输船中首次使用甲醇燃料的船舶。

航运业其他参与方

除了以上详细列举的4加主要航运企业,其他船东诸如 AAL Shipping、 Danaos Corporation、HMM也均在今年公布了建造甲醇燃料船的计划。

而在甲醇燃料船舶发动机方面,除了在目前市场占据绝对领先地位的MAN ES, WinGD、瓦锡兰( Wartsila)、罗罗公司( Rolls-Royce)也在加速开发船舶甲醇燃料发动机,并准备在爆发的订单中抢占一杯羹。

2、欧盟将航运纳入欧盟碳排放交易体系(EU ETS)的立法尘埃落定

欧盟在2012年便在考虑将航运业纳入欧盟碳排放交易体系(EU ETS),经历了近十年,这一艰难的立法过程走进尾声。自2021年7月份欧盟委员会在fif for 55一揽子气候计划中将航运业加入到EU ETS的立法修订中,主要的立法谈判过程都在今年展开。

●1月14日,欧洲议会关于欧盟排放交易体系 (ETS) 拟议修订的报告员,德国中右翼政治家彼得·利泽(Peter Liese)公布了关于修订排放交易体系 (ETS) 指令提案的报告草案。

●6月22日,欧盟议会在对该系列法案的修订第一投票失败后迅速达成妥协方案,并以438票赞成,157票反对,32票弃权的结果获得投票通过。

●6月29日,欧盟理事会宣布就“fif for 55”一揽子计划中的重要立法提案通过其谈判立场(一般方法)。

致此,“三方会谈”(Trilogue)拉开帷幕,欧盟委员会、欧洲议会及欧盟理事会就立法文本的不同立场开始了狂日持久的辩论。

●11月23日,欧洲议会立法报告员Peter Liese透露了三方会谈的最新成果表示,将航运纳入EU ETS的最终协议有望在下周达成,“三方会谈”将至少再进行一周的密集辩论。

●而在一周后的11月29日深夜,Peter Liese在社交平台中登出其团队的胜利照片,表示关于欧盟碳交易体系(EU ETS)修订立法中海运部分的内容的终于达成阶段成果,将航运业纳入EU ETS即将成为现实。

●12月18日,欧洲议会和欧盟理事会就欧盟排放交易体系 (EU ETS) 和社会气候基金的修订立法达成临时政治协议,包括将航运纳入EU ETS,现在将提交拟议的立法文本以供正式批准。经正式批准后,欧洲议会和欧盟理事会将通过立法,之后它们将在欧盟官方公报上公布并生效。

在整个立法过程中,全球航运业,尤其是欧洲航运业不断表达着对立法草案内容的 反对与 支持。最终的立法结果是在2024年将航运业纳入EU ETS,而真正产生成本上的影响还要到2025年。

中国、日本等航运大国均曾对欧盟这一立法措施表达过反对。毋庸置疑,在国际海事组织(IMO)制定全球性奖惩机制之前,欧盟率先推出区域性航运减排管理政策,如果其他国家地区也都模仿制定单边措施,对于全球航运脱碳发展的公平性和管理成本将带来严重的负面影响。

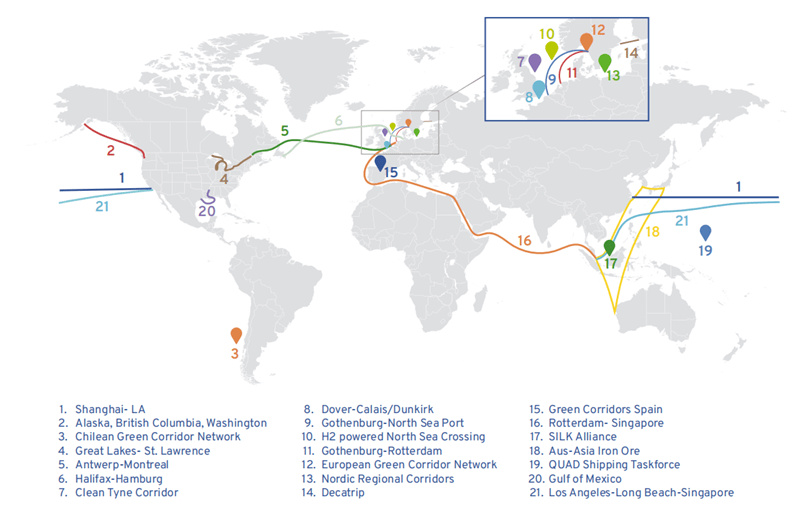

3、全球绿色航运走廊迅猛发展

自2021年的COP26上《克莱德班克宣言》签署以来的一年里,全球24个国家已发起21项相关倡议,吸引了诸多港口、航运公司和货主企业,以及马士基.麦克-凯尼.穆勒零碳航运中心、挪威船级社(DNV)、全球海事论坛等组织和机构的积极参与。

其中最具代表性的几条走廊包括:安特卫普-蒙特利尔绿色航运走廊、上海-洛杉矶绿色航运走廊、欧洲绿色航运走廊网络(包括北欧和波罗的海区域的5个港口)、智利绿色走廊网络、鹿特丹-新加披绿色和数字走廊。从地理空间分布来看,走廊的端点分布于5个大洲,路线涵盖了世界上许多重要的远洋航线;从船型来看,集装箱航运和渡轮各有6项倡议,占比最大;从替代燃料选择来看,甲醇燃料、氨燃料、生物燃料、氢燃料是主要发展方向,另有四成的倡议还未明确替代燃料。

在世界各国的脱碳战略和国际海事组织(IMO)的减排计划的督促下,航运业的绿色转型得到快速发展,绿色航运走廊的倡议无疑是令人振奋的。零排放联盟(Getting to Zero Coalition)在今年11月发布的《2022年绿色航运走廊年度进展报告》中认为今年为建设绿色航运走廊所采取的行动超出预期,赞赏了一些国家政府积极表态支持并给予政策和资金倾斜的行动,认为走廊的建设为技术进步和加快海运业脱碳进程做出了积极的贡献。

同时也应意识到,绿色航运走廊建设需要务实的行动与周全的考虑。首先,建设过程中需要制定明确的时间目标,防止所谓的零排放走廊变为空洞的承诺。其次,还要建立有效的机制,以促进整个价值链的广泛参与。第三,需要建立排放量、船舶运力及其他关键指标的基线评估和监测体系,监控绿色航运走廊计划的实施。

目前的绿色航运走廊讨论集中在跨洋贸易航线上,而事实上在近海航线上的小型船舶更容易在短时间内脱碳。中国正在积极推动内河航运清洁能源应用,我国的电池技术也较为先进,沿海和内河或许可以先发展LNG和电池动力绿色走廊,带动航运的低碳转型。

4、MEPC78-79在温室气体问题上取得进展

国际海事组织(IMO)海上环境保护委员会第78届会议(MEPC 78)于2022年6月6日至10日以远程方式召开。会议重点审议了强制性文件修正案、压载水有害水生物、空气污染预防、船舶GHG减排、海上塑料垃圾、污染预防及响应等。

MEPC 78的主要亮点:

1、EEXI、CII 和SEEMP指南的定稿。

2、考虑修订IMO温室气体战略和未来的技术和基于市场的措施。

3、新的硫排放控制区 (SECA) 的批准预计将于2025年7月1日生效,但须在2022年12月的MEPC 79上最终通过。

4、通过对MARPOL附则I和IBC规则关于水密门的修正案。

5、通过关于化学品船产品危险评估程序的MARPOL附则II修正案。

6、延长压载水体验建造阶段。

MEPC 79于2022年12月12日至 16 日举行。会议最重要的成果是将地中海指定为硫氧化物排放控制区。

MEPC 79 的主要亮点:

1、修订国际海事组织温室气体减排战略。

2、候选温室气体减排措施。

3、船用燃料生命周期指南的制定。

4、关于碳捕集技术的讨论。

5、能源效率设计指数 (EEDI) 修订指南。

6、EGCS排放水的风险讨论。

7、在地中海西北部划定一个特别敏感海域(PSSA)的提议。

5、航运燃料全生命周期规则的制定牵动人心

航运燃料全生命周期导则(LCA导则)自去年的国际海事组织(IMO)船舶温室气体减排第9次会间工作组会议(ISWG-GHG 9)开始了制定和审议。2022年以来经历了船舶温室气体减排第11次会间工作组会议(ISWG-GHG 11)和第13次会间工作组会议(ISWG-GHG 13),相关工作持续推进,并带动了航运业的持续关注。

ISWG-GHG 11上,ISWG-GHG 9/2和ISWG-GHG 9/2/3的提案双方在ISWG-GHG 9会后形成的LCA导则草案的基础上,融合双方观点,共同起草了新的LCA导则草案文本(ISWG-GHG 11/2/3)提交大会审议。在这一议题下,会议在审议初始拟定以ISWG-GHG 11/2/3附件1作为基础文件进行LCA导则的后续制定。

ISWG-GHG 13上,会议就LCA通信工作组提交的中期报告及生物燃料和全生命周期评估等相关问题进行了讨论。会议根据讨论内容修订了通信工作组的工作计划,纳入了本次会议的相关文件,同意宽限通信工作组向MEPC 80提交最终报告的时间以保证工作组可以完成必要的讨论,同时,请感兴趣的国家和组织协同印度一起在MEPC 80完成关于在航运中采用可持续生物燃料决议的制定。

6、CII法规实施在即却依然争论不休

2021年6月,国际海事组织(IMO)海洋环境保护委员会(MEPC)第76届会议通过了强制性文书《MARPOL公约》附则VI的修正案,规定了降低国际海运碳强度的技术和营运措施,包括现有船舶能耗数据收集、船舶能效指数(EEXI),年度营运碳强度指标(CII)评级以及船舶能效管理计划(SEEMP)。该修正案于2022年11月1日生效,主要措施都将从2023年1月1日起开始实施。

根据规定,5000总吨以上的各类船舶需要在2023年1月1日开始,向主管单位或授权的船级社(RO)上报燃料消耗和航行里程等信息。船舶主管单位根据船舶类型、大小,年度燃料消耗和航行距离计算一个Attained CII,与同类型船舶的Required CII作比较,对船舶进行从A到E的五档评级。评级过低会对船舶租赁、融资、保险等带来麻烦。

由于CII计算方法的缺陷,业界提出了诸多抨击。计算方法中利用船舶总吨或载重吨代表货运能力,而不考虑每个航程实际装载的货量多少。如果一艘船评级过低,则船东可以通过故意多跑几个空载航次以优化评级,这样船舶在没有任何运输贡献的情况下增加了排放,与CII设置的初衷相违背。此外也有学者认为,应该使用船舶营运能效性能指数(EEPI)取代年度营运能效指数(AER),这样只测量船舶载货期间航行距离的二氧化碳排放更为合理。

干散货船东Oldendorff就CII的不合理之处形成专门的研究报告,“我们希望联合全球航运界寻找减少排放的方法,不是千方百计地优化这些公式,而是用实际的、有意义的减排方法。”地中海航运(MSC)作为最大的集装箱船公司,担心所使用的方法可能会导致意想不到的后果和处罚,因此支持对即将出台的碳强度指标(CII)法规的批评。在被问及“是否同意MSC要求改变CII计算方法的观点”时,马士基CEO施索仁(Søren Skou)回应称,“我无法解决它的细节,但我们确实同意MSC的观点,规则必须有意义。”

标准合同规范的主要制定者BIMCO在今年11月推出CII运营条款,同样得到23家航运公司的联名公开信予以批评。BIMCO在CII运营条款中将大部分责任放在承租人编写合同条款的基础上,认为承租人将决定船舶的性能。公开信的签署方大多数既是船东又是承租人,他们认为将CII要求更多地作为承租人的责任导致了不平衡,运营措施需要船东和租船公司之间的密切合作。

8、COP27上航运脱碳进展缓慢

11月6日至18日,2022年联合国气候变化大会第27次缔约方会议(COP27)在埃及的红海度假胜地沙姆沙伊赫(Sharm El-Sheikh)举办。

美国总统气候特使约翰·克里带队的美国高级代表团在周一的COP27世界领导人峰会期间与挪威总理乔纳斯·加尔·斯托尔共同启动了“绿色航运挑战”(green shipping challenge)。

尽管预计高级别会议将为航运业脱碳设定更雄心勃勃的时间表,但人们普遍认为气候雄心方面的进展乏力。

7、海上保险波塞冬原则生效

5月4日,新成立的海事保险公司Navium Marine和AXA XL作为第8和第9个签署者加入了海上保险波塞冬原则,使其原则性生效。该组织于当天举办成立大会,并选举出指导委员会成员。

9月21日,香港的诚品保险顾问有限公司(CTX Special Risks)、总部位于伦敦的劳合社注册经纪公司Lochain Patrick Insurance Brokers 以及总部位于伦敦的保险经纪、风险管理和咨询公司Gallagher Specialty宣布作为附属成员加入海上保险波塞冬原则。

9月23日,中远海运集团旗下的中远海运财产保险自保有限公司宣布以附属成员的身份加入“海上保险波塞冬原则”。

9、船舶风帆技术“展露头角”

今年10月7日,商船三井(MOL)订造的世界首艘配“Wind Challenger”伸缩式硬帆的风力辅助推进散货船“SHOFU MARU”号在大岛造船成功交付,开始运营。它将作为东北电力的专用船,主要从澳大利亚、印度尼西亚和北美运输煤炭。

风力挑战者(Wind Challenger)是一个由MOL和大岛造船开发的系统,它使用伸缩式硬帆,利用风力来推动船舶。与同类型的传统船舶相比,Wind Challenger的引入预计将在日本-澳大利亚航行中减少约5%的温室气体排放量,在日本-北美西海岸航行中减少8%的温室气体排放。这是风力辅助推进技术在船舶上的首次应用,也使得MOL成为这项减排技术应用领域的佼佼者。

此外,包括散货巨头Oldendorff、马士基油轮(Maersk Tankers)、达飞(CMA CGM)、招商轮船等公司也在规划或实施风帆在船队中的使用,技术公司如英国的Anemoi Marine、芬兰的Norsepower的旋筒风帆安装订单正在稳步增长。根据国际风船协会(IWSA)的数据,目前有21艘大型船舶在船上安装了风力推进系统,欧盟更是预测到2030年将有近11000艘船安装风力推进系统。

风力推进技术主要包括软帆、硬帆、转子帆、风筝帆。风筝帆技术的代表是法国船舶自动风帆动力研发商Airseas公司的Seawing风帆,日本船东川崎汽船(K Line)目前已确定将在五艘船上使用该系统,第一艘将是21万载重吨的Capsize型散货船,安装工作于2022年12月进行。此外,今年下水的还有由大连船舶重工集团有限公司为招商轮船建造的全球首艘双翼动力风帆辅助推进VLCC——“NEW ADEN(新伊敦)”轮。

风能作为一种清洁的、可持续的能源,在带来良好环境效益的同时能降低运营支出,尤其对小型船舶是十分稳定的能源。在2022年4月举办的GREEN4SEA论坛上,国际风船协会(IWSA) 秘书长Gavin Allwright表示,风力推进目前在国际监管框架和补贴中缺乏足够的存在,这阻碍了它与其他能源的公平竞争环境。目前的风力技术不能成为船舶动力的唯一选择,但它可以作为一种方案,与绿色燃料、太阳能或核能相结合为船舶提供所需的推进力。

10、地中海将从2025年起成为排放控制区

国际海事组织(IMO)海上环境保护委员会第78届会议(MEPC 78)批准了指定地中海水域为SOx和PM(particulate matter)排放控制区(Emmission Control Area,ECA)的MARPOL附则VI修正案草案。

而在MEPC第79次会议上,就地中海水域为第五个SOx和PM(particulate matter)排放控制区(Emmission Control Area,ECA)达成一致。

根据MARPOL的相关条款,从2025年5月1日起,在这个连接欧洲和非洲的水域内,船上使用的燃油中硫限值为0.10% m/m, 区域外限值则为0.50% m/m。

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运