零排放联盟(The Getting to Zero Coalition)致力于在 2030 年之前让商业上可行的零排放燃料驱动的船舶投入运营来加速航运脱碳,从而使航运可以顺利走上到 2050 年全面脱碳的道路。在航运业探索未来的零碳燃料时,专家们普遍认为,零碳或低碳的氢基燃料将在中长期发挥关键作用。

关于氢燃料

根据氢能委员会的说法,由于生产过程的不同、原料的不同,目前有三种不同类型的氢,分别为绿氢、蓝氢和灰或黑氢。

“绿氢”是由可再生电力电解水制氢;

“蓝氢”是由天然气通过蒸汽甲烷重整(SMR)结合碳捕集与封存(CCS)生产的;

“灰氢”“黑氢”是由化石燃料通过蒸汽甲烷重整(SMR)过程生产的。

目前世界上95%的氢燃料来自于化石燃料,而近期最便宜的零排放氢燃料来自于使用可再生电力(风能和太阳能)电解水制造而成。

氢燃料的机遇与挑战

机遇:

(1)灵活:氢气的获取可以是多样的,不需要稳定的供应。氢气可以在某些情况下与天然气和氨气混合进行运输和使用。

(2)可扩展性:生产绿氢时,原料供应方面没有限制,降低可实现能源转型的可再生能源电力的成本,进而推动绿氢的成本下降。

挑战:

(1)由于生产成本、港口位置和运输方式,整体定价方法可能会有很大的变化。

(2)绿色氢的部署很大情况下取决于该地区对于氢燃料的制定标准,以及解决安全问题的能力。

氢燃料经济问题

能源转型委员会(ETC)最近一份报告显示,在能源系统的基本转型中,本世纪中期全球对零排放氢气的总需求约为每年5亿至8亿吨,比现在的产出大5至7倍。零排放的氢燃料和氨燃料将占2050年净零经济中最终能源需求的15%-20%。

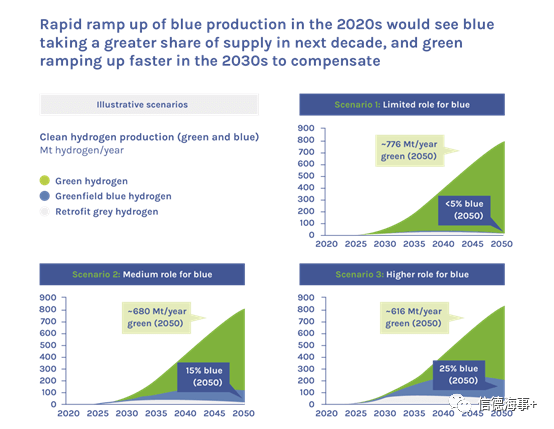

根据能源转型委员会副主任Ita Kettleborough的说法,绿色氢燃料将是长期脱碳的主要途径,可再生能源价格将会下降,电解器的支出也会减少,成本得到了很好的控制。同时,随着碳捕集与封存(CCS)方面的进展和对低泄漏率的有效评估,蓝氢将在这一过渡中发挥作用。根据不同的情况,到2050年,蓝氢可能占氢燃料生产的5%到25%。

图:绿氢和蓝氢的增长情况

随着所有行业对氢燃料需求的增长,运输将在连接生产、储存和最终使用方面发挥重要作用。氢燃料可以以气体、液体或能量密度更高的载体(如氨或甲醇)的形式进行运输。它可以通过卡车小批量运输,通过管道运输,或通过船舶远距离运输。总体价格也由当地的可再生能源电力供应和电解器的成本决定。

氢燃料的成本和区域延展性

氢燃料成本包括运营成本和生命周期成本。最常用的化石燃料制氢的成本约为1-1.50美元/公斤氢。到2030年,假设生产规模扩大,运输基础设施充分发展,氢燃料可以从澳大利亚、智利或中东等地运到需求中心,成本为2-3美元/公斤,生产点的成本将更低。

清洁燃料氨协会代表董事Shigeru Muraki解释说,市场规模的扩大可以推动成本下降。为了提高竞争力,液态氢需要通过试点和示范来扩大100倍的规模,以促进商业使用。

在网络研讨会上,Ita Kettleborough指出,生产和运输的成本将影响氢燃料的成本。生产成本由原料成本驱动,也就是可再生能源的成本。运输成本将取决于运输方式,只有在长距离的情况下才具有成本竞争力,并且需要将氢气,转换为液态氢、氨或者甲醇。

地理环境将在最终成本中发挥重要作用。氢经济的早期和具有成本效益的发展最好发生在产业集群内,这些集群可以降低投资风险,支持氢生产和使用的同步和相互促进的发展。

Ita Kettleborough总结说,这将创造一个新的地理划分和视角,把焦点放在具有高可再生能源潜力的国家。一个例子是 “全球绿色目标伙伴”(P4G)和 “零排放联盟”之间的合作,利用P4G平台,让印度尼西亚、墨西哥和南非的利益相关者和公司参与进来,共同确定向零排放航运过渡的具体、可操作的商业机会,从而促进P4G伙伴国家的可持续和包容性经济增长。

总结来看,到本世纪中期,零排放氢燃料需求将持续增长,预计将至少增加 500%。绿氢受可再生能源的价格的影响很大,很大程度上决定了氢燃料的价格。最便宜的绿氢将在可再生能源最便宜的地区生产来降低成本,但需要考虑运输问题。虽然纯氢的密度并不使其成为大规模出口的有力候选者,但需求将推动一些氨或电制甲烷形式的出口。这将为这些能源的基础设施及其未来用作运输燃料铺平道路。

延伸阅读:

日本海事氢燃料及相关装备发展路径

2021年,日本国土交通省宣布日本政府碳中和发展政策,明确到2050年实现碳中和目标,强调将与工业界、学术界合作开发必要的技术,加强日本海运业的国际竞争力,率先实现海运碳中和。日本各界一致认为,零排放船舶是实现碳中和的必经之路,重点是推广使用新的替代燃料,要在2030年前完成零排放船舶部署,除了研发相应装备外,还需加快替代燃料的供应基础设施布局。2021年末,日本绿色创新基金决定,进一步支持3个氢燃料相关技术装备的研制和产业化发展,包括主要航运公司、造船厂、发动机制造商、贸易公司、大学和行业协会等在内的12家企业将在项目中进行合作,争取在2028年或更早实现项目成果的商业化运营。

一、氢燃料

川崎重工(Kawasaki Heavy Industries)、洋马动力科技(Yanmar Power Technology)和日本发动机公司(J-ENG),同步开发以氢为燃料的低速、中速、高速发动机,到2026年左右,推出一系列可用于各种船型的氢燃料船舶发动机,同时开发相应的船用氢燃料罐和燃料供应系统。

该项目将耗资约219亿日元,其中约210亿日元将由绿色创新基金提供。川崎重工将开发中速4冲程发动机,其输出功率在2000KW至3000KW之间,洋马动力将研发中速和高速4冲程、输出功率为800KW和1400KW的辅助发动机,日本发动机公司将开发输出功率超过5000KW的低速2冲程发动机。日本航运公司和川崎重工各造船厂合作,联合研发首制船并试运行,其中,中速4冲程发动机和低速2冲程发动机将在液化氢运输船上试用,中速和高速4冲程辅助发动机将在油轮上试用,在试用中对相关技术完善后,进行批量建造和商业运营。川崎重工还将开发船用氢燃料系统(MHFS),由船用氢燃料罐和燃料供应系统组成。船用氢燃料系统经过陆基测试后,将同时在首制船上试用。

2021年,上述三家公司成立了合资开发公司HYENG。HYENG将开发氢燃料技术包括基本燃烧分析、储罐材料和密封技术、行业技术标准和规则规范等。HYENG委托九州大学、广岛大学承担基础试验研究,并为发动机性能测试、运行数据分析等提供技术支持。川崎重工计划通过大型液化氢运输船示范,与这一项目衔接,实现液化氢供应链的商业化。

二、液氢运输

2016年,川崎重工、日本岩谷材料(Iwatani)、壳牌日本公司(Shell Japan)和日本电力开发公司(J-Power)成立了“零碳氢能源供应链技术研究协会(HYSTRA)”,旨在推动氢能源在日本实现社会化应用。之后,日本丸红(Marubeni)、新日本石油公司(Eneos)和川崎汽船(K-Line)相继加入。2019年,经上述各方努力,川崎重工建造的液氢运输船“SUISO Frontier”完工下水,成为世界第一艘能够在零下253摄氏度的空前低温下运送货物的船只。

“SUISO Frontier”号

2021年,日本创新基金支持上述7家企业合作,进一步开展氢能源试用技术、液氢运输存储等技术研发,旨在建立一个经济和稳定的氢能源供应链。按照计划,日本与澳大利亚政府合作,在澳大利亚褐煤矿中生产氢气,并以液氢的形式运输到日本,该计划的核心是液氢的海上运输。为此,川崎重工将对“SUISO Frontier”做进一步技术完善,包括开发新的真空隔热不锈钢罐作为液氢的货物密封系统,改进船体的双壳结构通过双壳间的真空防止对流热传递,研发耐传导热量的玻璃纤维增强塑料(GFRP)作为绝缘材料,以及研发低温阀门、货运泵、货运压缩机、温度计、液位计等各种用于低温的货运设备。

受新冠疫情影响,原计划于2021年初完成对“SUISO Frontier”的技术升级,直到2021年四季度才完成。川崎重工在2022年1月制定商业化推广计划,将基于该船型推出更大船型的设计方案、液氢存储维护系统的方案,为日本2030年前实现液氢运输的商业化提供装备支持。

三、氢动力船

2019年,日本常石集团造船公司(TFC)和比利时海事集团(CMB),合资成立宾果研究院(Bingo Research Institute),共同开发氢动力船舶,2021年推出世界上第一艘氢动力渡轮“Hydro Bingo”。该船配备了两台氢-柴双燃料发动机“Hypenta DB-1000”,每台最大连续功率输出为441KW,实际混合燃烧率范围为0%-70%(氢气),该船计划以30%-50%的混合燃烧率运行,实现较传统柴油发动机减少50%的二氧化碳排放。

2021年,日本常石和比利时海事加强对宾果研究院的资本注入,同时争取到日本创新基金的支持,进一步拓展和推动氢动力船舶的市场化运营。继氢动力渡轮之后,宾果研究院将于2022年开始设计氢动力拖船,并于2023年在日本常石建造一艘氢动力拖船。

延伸阅读来源: 中国船舶工业行业协会

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运