全球集运超级周期落幕:产能潮来袭、MSC扩张与行业新一轮洗牌

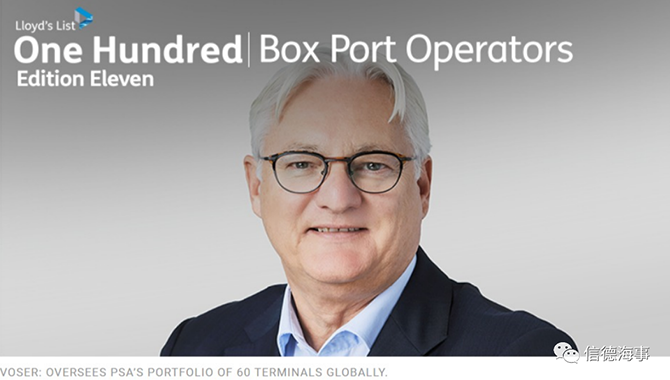

——访 Linerlytica 联合创始人 Tan Hua Joo

在2025世界航商大会上,Linerlytica 联合创始人兼主编 Tan Hua Joo(陈河毓) 结合其最新市场展望报告,向信德海事网系统解析了一个关乎全球班轮业未来三年的核心问题——超级周期结束后,行业将走向何方?

他的观点犀利且具有颠覆性:

“全球集装箱航运已确认进入供给严重过剩的下行周期,真正的价格战或许才刚刚开始。”

需求增速断崖式下降,产能扩张远超市场承载能力

Tan Hua Joo 在谈到当前集运市场的核心矛盾时指出,全球供需已出现明显反转。数据显示,目前全球订单量占现有船队的34%,这是2009年以来的最高水平。而与此形成强烈对比的是,全球集装箱运输需求过去十年间的年均增速已从2000年代的10%–15%,大幅下滑至3%–4%。

当需求增速显著放缓、但船队扩张维持在如此高位时,市场将面临持续而沉重的运力压力。他进一步解释,即便需求能够维持3%–4%这一相对温和的增长节奏,也需要7至8年才能消化掉这些正在建造的船舶。

这意味着从2026年开始,全球班轮业将连续多年至少面对运力大幅过剩的格局,而这一趋势已经通过各航线上密集的运力投放和频繁调整体现出来。

为何明知会“供大于求”,船公司却仍抢着造船?

对于“明知有风险却仍疯狂下单造船”这一看似矛盾的现象,Tan Hua Joo 给出了极具洞察力的解释。

他指出,过去三年的历史性盈利让几乎所有主要班轮公司的资产负债表前所未有地健康,而缺乏可替代的资本用途,使得造船成为他们最容易、最惯性的资金出口。

同时,MSC 在过去五年间进行的超大规模扩张改变了行业的竞争结构,它不断购入新船和二手船、扩大码头网络、提升全球支配力,使得其他承运人无法停下脚步。

为了避免在规模竞争中被甩开,航运公司被迫持续投入新造船。此外,中国、韩国、日本以及中国台湾地区等市场的多家国有或政府背景承运人,还肩负着“支持本国造船业”“维护国家航运实力”的政策性使命,造船行为不完全受到市场规律约束。

这三股力量叠加,使行业呈现出一种“结构性无法停下”的造船惯性,最终推高订单量至不合理区间。

慢速航行已无空间,无法再吸收新增运力

针对业界部分声音提出:“若未来市场低迷,可以进一步降速吸收运力”,Tan Hua Joo 直言这一逻辑在今天已无法成立。

他指出,全球班轮船队目前的常态航速已降至14–16节,而在十至十五年前这一数字普遍在21–22节。换言之,过去十年行业已经充分释放了慢速航行带来的节油与吸收运力的效果,进一步降速的空间极为有限。根据他的测算,即便全行业同步降速,也只能吸收1%–2%的运力,而面对未来几年高达9%–12%的新增供给,这点缓冲几乎微不足道。

因此,慢速航行不再是调整供需的有效工具,行业必须直面供给过剩的结构性压力。

拆船力度不足,无法扭转产能持续扩张的趋势

运力消解方面,虽然过去两年拆解市场有所恢复,但 Tan Hua Joo 强调,拆船远不足以改变未来运力扩张的格局。

历史最高拆解量(2016年)也只有60万TEU,而在市场繁荣的背景下,过去多年拆解量甚至一度跌至10万TEU/年。即便假设未来几年出现极为积极的拆解周期,全球每年最多也只能拆解约100万TEU,最多相当于船队规模的3%。

但根据 Linerlytica 的预测,2028年的新增运力在扣除拆船后依然高达9%,也就是说,拆船的节奏永远追不上造船的速度。

因此,“靠拆船平衡供需”是一个被过度美化的预期,行业必须承认接下来几年将进入一个由新增运力主导的结构性下行周期。

价格战或将持续多年:大型承运人不会倒下,市场无法“出清”

当被问到“大型承运人是否会利用低迷周期把小公司挤出市场”时,Tan Hua Joo 给出了清晰判断:真正会倒下的企业非常有限。

他指出,在全球前20大承运人中,大量企业拥有政府背景,例如 COSCO、HMM、阳明等。无论它们面对怎样的周期压力,政府都不太可能允许其退出市场,尤其在疫情后供应链安全受到极高重视的背景下,更不可能出现像2016年 韩进海运那样的“系统性战略失败”。

另一方面,即便私营航运公司,在历史上也多次获得国家支持,包括 CMA CGM、Hapag-Lloyd、PIL 等。

正因如此,行业不会通过自然淘汰来减轻竞争压力,相反,大型承运人凭借现金和政策支撑会继续存活,而竞争会以更激烈的价格战形式长期持续。

他指出,当前前12大承运人的订单量普遍在20%–50%之间,这本身就是“缺乏自律”的铁证,说明各家公司都在积极争取份额,而不是寻求稳定。

未来的集运市场不太可能出现统一减班、协同控盘的情形,而更可能继续维持“边降价、边扩张”的结构性竞争态势。

MSC 的船队“老旧、污染高”?Tan Hua Joo:这是误解

对于一些业内观点认为“MSC买了大量老旧船,不环保”,Tan Hua Joo 给予了明确否认。

他强调,MSC 的确购买了许多二手船,但同时也拥有行业最大规模的新造船项目,并积极布局替代燃料船型。

此外,MSC 还是全球最大的脱硫塔(Scrubber)船队,这使其船舶在未来数年内仍具备竞争力和成本优势。他进一步指出,外界对MSC“靠老船扩张”的印象并不全面,因为MSC的扩张是“多路线并行”,既包括买老船,也包括买新船、造新船、配置scrubber、扩建码头网络等,是一种全方位的战略,不仅追求规模,更追求成本与港口控制力。

因此,他认为 MSC 会继续扩大市场份额,并有能力长期维持自身战略节奏。

未来航运市场的判断:下行周期清晰、竞争结构重塑已无法回头

总结采访与演讲内容,Tan Hua Joo 认为,集运行业已经从超级周期的顶端快速坠入现实,进入一个由供给主导的下行三年(2026–2028)。在这三年内,行业将同时面临需求增长放缓、运力大量交付、租船费率高企、巨头抢占份额、拆船速度过慢等多重压力,船舶盈利能力将全面受压。他特别指出,未来真正能够穿越周期的企业,不是那些“继续扩张规模”的企业,而是能够在成本、资本结构与运营效率上保持灵活性的企业。

在 MSC 进一步扩大领先优势,马士基与CMA CGM推进差异化战略,COSCO、HMM、阳明等国有承运人延续战略性扩张的背景下,行业洗牌将更加剧烈。大型承运人将通过规模、网络与财务优势控制更大市场份额,而中小承运人则需要在区域航线与差异化服务中寻找生存空间。

他直言:未来三年将是过去二十年来最重要的结构性拐点,行业必须接受一个新的现实——集装箱航运不再处于超级周期,而回到了以竞争、过剩与整合为主导的长期周期中。

03-16 来源:中国港口

12-12 来源:信德海事网 马琳

01-17 来源:信德海事网

01-06 来源:信德海事网

08-04 来源:信德海事网

08-19 来源:史婧力 中国船检

03-30 来源:信德海事网

08-13 来源:信德海事网

09-04 来源:信德海事网

10-30 来源:信德海事网