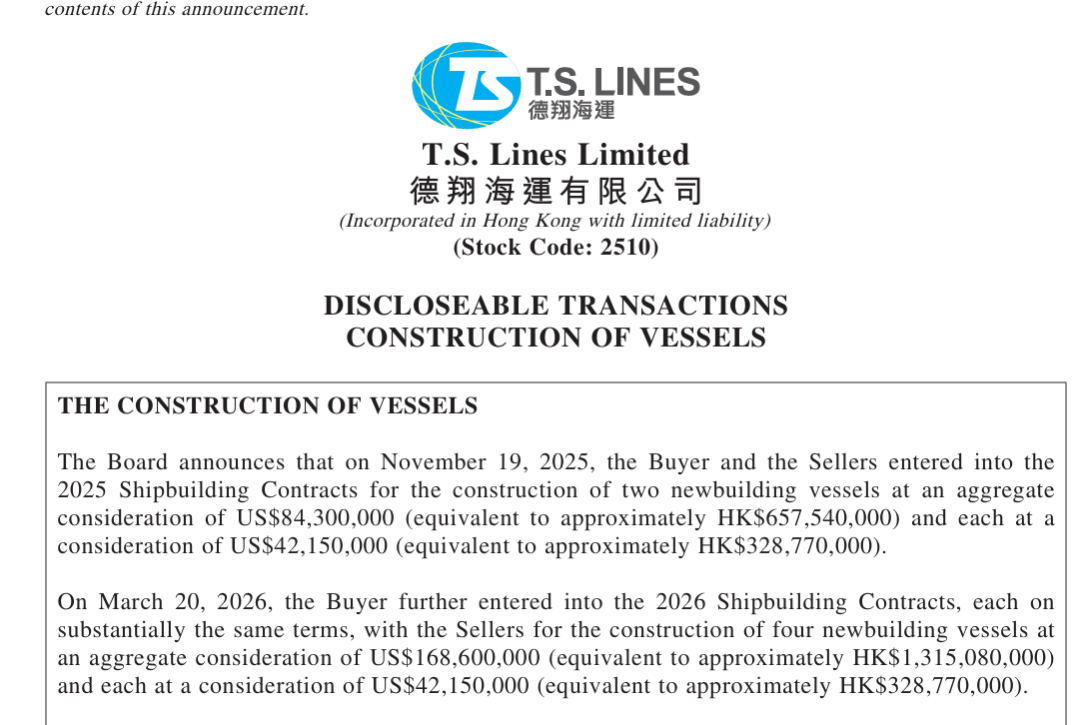

3月20日,德翔海运公告称,公司再签4艘2900TEU集装箱船建造合同,单船造价4215万美元,计划于2029年5月交付。加上2025年11月已签下的2艘同型船,德翔在福建马尾、厦门船舶重工这一轮2900TEU系列订单,已经扩大至6艘。对这家长期深耕亚洲区内市场的班轮公司而言,这显然不是一次简单补单,而是其持续推进自有船队建设的又一步。

更重要的是,这笔新单并不是孤立动作。德翔在公告中明确表示,这批船舶将用于扩大自有船队规模、提升运力,并更好把握亚太及其他重点市场需求;公司同时重申,其策略是维持“自有船+租入船”的平衡结构,但重点是继续提高自有船比例,以获取长期成本优势,因为自有船不受租金波动和租期限制影响,通常具有更低的单位运营成本。

继续加码区域运输运力

从船型选择看,德翔这次追加的并不是大船,而是4艘2900TEU集装箱船。表面上看,这个吨位并不张扬,但恰恰最能体现德翔深耕区域网络的经营策略。

对于一家以亚洲区内、近洋和区域次干线市场为基本盘的班轮公司而言,2900TEU是一个非常讲究现实适配性的运力单元。它既能覆盖次干线、支线和高频区域网络,也更适合对港口适应性、周转效率和网络灵活性要求较高的航线结构。

而从公司自身披露的业务结构来看,这种选择也与其主业重心完全一致。德翔2025年年报显示,截至2025年底,公司运营46条航线,覆盖亚洲主要贸易市场,并延伸至墨西哥、中东和红海,挂靠全球约22个国家和地区的58个港口;同期亚太市场完成运量149.85万TEU,占总运量的90.6%,仍是集团最核心的业务基本盘。

德翔船队的区域性、中小型结构鲜明

结合Clarksons截至2026年3月23日船队清单来看,德翔当前 在册船队为42艘、120,846 TEU,平均单船规模约2877 TEU。这个数字说明德翔的船队底盘,仍然是典型的区域型和中小型结构。

进一步拆开看,德翔目前3000TEU以下船舶共有33艘,合计64,707 TEU,占总艘数约78.6%,占总运力约53.5%。其中,1500TEU以下船舶10艘,1500—1999TEU船舶12艘,2000—2999TEU船舶11艘。也就是说,德翔当前船队的大多数船舶,仍然服务于高频、密集、强调灵活调配的区域网络。

但与此同时,德翔又并非完全“小船化”。Clarksons清单显示,公司现有6艘7092TEU级船舶,合计42,552 TEU,占总运力约35.2%。这意味着,德翔并不是只守在传统支线市场,而是在保持中小型船队灵活性的同时,用7000TEU级船舶逐步撑起更高层级的区域干线和中程市场运力。

这种“下盘稳、小中大衔接清晰”的结构,很符合一家区域型班轮公司逐步做厚主场、同时向更高等级航线延伸的路径。

船龄年轻,过去几年已完成了明显更新

如果从船龄结构看,德翔现在的船队状态非常年轻。据克拉克森数据现实,截至2026年3月23日,德翔42艘在册船队的平均船龄约为5.8年;若按运力加权,平均船龄约为5.6年。

其中2021年及以后建造的船舶共有28艘,合计87,346 TEU,占总艘数三分之二以上;仅2022年及以后交付的船舶就有26艘,合计81,960 TEU。

反过来说,真正高船龄、老旧化的运力在这支船队里占比已经不高。按年龄段看,0-5年船龄28艘,6—10年船龄9艘,16年以上老船仅4艘。

这意味着,德翔在过去几年已经完成了一轮相当可观的更新。眼下再继续追加2900TEU订单,本质上是在延续这条“自有化+年轻化”的路线。

中国船厂,已经成为德翔船队更新的核心支点

从建造地来看,德翔船队的另一个鲜明特点,是对中国船厂体系的高度依赖。

根据Clarksons数据,德翔现有42艘在册船舶中,有31艘由中国船厂建造,合计运力98,283 TEU,占总运力约81.3%。这些船舶主要分布在上海外高桥、黄埔文冲、福建马尾、福建东南、厦门船舶重工、江苏扬子江、大连造船、浙江欧华等中国船厂。

而这种趋势,在订单端表现得更明显。克拉克森数据现实,截至2026年3月23日,德翔在手订单共14艘、100,876 TEU,具体包括3艘14,000TEU、3艘7092TEU、6艘5300TEU和2艘2900TEU,交付节奏将从2026年一直延伸到2029年,这些订单全部位于中国船厂。

这背后当然有价格、交付窗口、船型匹配和建造经验等多重现实因素,但从结果上看,也意味着德翔未来船队的升级路径,已经与中国船厂深度绑定。

绿色化方向写进德翔的订单里

这轮订单还有一个很值得关注的地方,就是德翔并不是只在加船,也在同步推进未来规则下的船型准备。

根据Clarksons数据, 德翔现有在手订单中已有9艘被标注为Methanol Ready,分别是3艘14,000TEU和6艘5300TEU,合计73,800 TEU。这意味着,在更大型和中型的新船平台上,德翔已经开始为未来替代燃料和更严格的环保要求提前预留空间。

这点与公司在公告中对新船“更节能、更环保、支持符合日益严格环境法规”的表述也是一致的。对一家主营亚洲区内市场的班轮公司来说,这种布局未必是最激进的,但一定是很务实的:先把适合未来规则的船订下来,再根据燃料供应、区域政策和航线需求逐步推进。

为什么还要继续提高自有船比例?

答案其实很简单:因为确定性越来越值钱。过去几年,班轮公司都经历过高运价阶段,也都知道租船市场在景气上行时可以迅速放大运力;但真正能够把阶段性盈利转化为长期竞争力的是如何把利润沉淀成更可控的资产、更稳定的成本结构和更强的航线掌控力。

德翔明确表示: 其策略是维持自有船与租入船的平衡,但会重点提高自有船比例,以获得长期成本优势。租船模式虽然灵活,但也意味着受制于市场租金波动、租期限制和关键窗口期抢船风险;相较之下,自有船虽然前期资本开支更高,但在中长期运营中可以换来更稳定的单位成本、更可控的班期安排和更强的服务主动权。

而从德翔现有在册船队的运营情况来看,它对自有资产的使用方式本身也比较灵活。根据Clarksons清单,42艘在册船中有36艘由TS Lines自己运营,另有部分船舶由PIL、Emirates、CULines、Maersk、宁波远洋等公司运营。

也就是说,德翔强调“提高自有船比例”,并不必然意味着每一艘船都要完全自己跑,而是意味着把更多关键运力资产控制在自己手里,再根据市场和网络需要灵活使用。这种思路,在当前高波动的班轮市场里其实非常现实。

业绩下滑,但德翔仍在提前锁定未来

如果把德翔这轮持续订船放回到其经营表现里看,会更能看出这背后的判断。公司2025年年报显示,2025年实现收入约12.85亿美元,同比下降4.2%;归属于公司股东的利润约3.289亿美元,同比下降10.1%;全年总运量为1,654,197 TEU,同比增长约0.1%。

2025年全年业绩下滑,这说明德翔在一个不轻松的市场环境里下单。公司自己也在年报中提到,全球运力供给增加、红海和中东局势扰动、贸易政策和关税变化,都在持续影响市场。

同时,公司披露截至2025年底运营46条航线,运营船队41艘、109,342 TEU,其中37艘为自有船、4艘为租入船,另有4艘自有船舶对外出租。年报还显示,公司2024年和2025年均未发生银行借款,2025年资本开支约2.007亿美元,主要用于船舶和集装箱采购;截至2025年底,用于购置物业、船舶和设备的资本承诺约8.372亿美元。

这意味着德翔这轮下单是在保持盈利、资产负债表相对稳健、且无银行借款的情况下,用内部资源持续推进船队升级。 这不是激进冒险,而是一种相当审慎、但非常坚定的长期投入。

所以,从信德海事的角度看,德翔海运这次“再下4艘”,最值得关注的并不只是4艘船本身,而是它再次确认了公司的战略方向。提前押注下一轮周期的最关键的竞争力——船队控制力。对班轮公司而言,未来的竞争早已经从拼运力、运价和货量,转换到拼稳定、拼可持续发展以及确定性上。

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网