ONE逼近控股,扬子江船业重金入局

Poseidon股权重组背后:Seaspan正在成为全球集运资本与造船资本的“交汇点”

全球最大独立集装箱船东 Seaspan 背后的资本版图,正在发生一次值得整个航运业关注的重要变化。

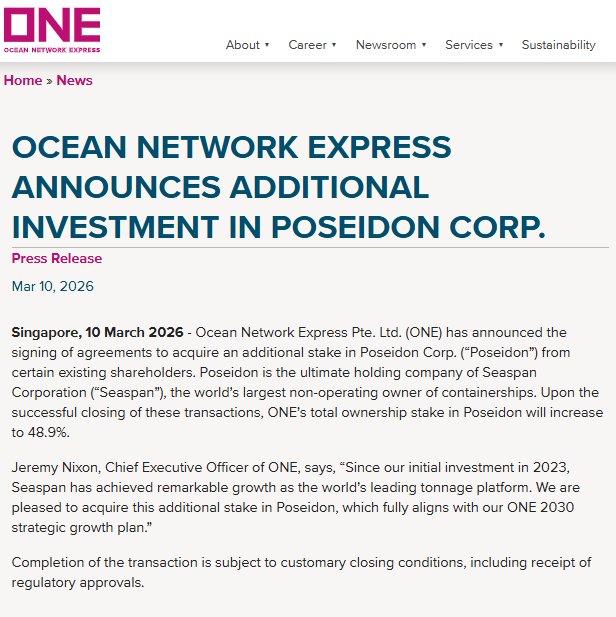

3月10日,ONE与扬子江船业几乎同步披露了对Seaspan上层控股平台Poseidon的最新投资安排。

ONE在官方公告中表示,已签署协议收购Poseidon的额外股权,交易完成后其总持股比例将由原先的28.7%升至48.9%,但交易仍须满足惯常交割条件及监管批准;

扬子江船业则在新交所公告称,公司已签署协议,以8.257亿美元现金收购Poseidon 10%股权,对应29,175,274股,资金全部来自内部现金资源,并将在交割后取得一个董事会席位及惯常少数股东保护权利。

与此同时,扬子江船业还披露,其执行董事长兼首席执行官任乐天控制的私人投资实体Hengyuan Asset Investment Limited,将以大致相同条款另行收购Poseidon 5%股权,但该笔投资与上市公司本身的收购相互独立、互不构成前提条件。

换言之,在这轮最多涉及Poseidon 34%股权出售的更大交易中,ONE是在进一步逼近控股,而扬子江船业则是以重要客户和战略投资者身份正式进入Seaspan的股东层。

2026年3月,围绕其最终控股平台 Poseidon Corp. 的一系列股权交易相继浮出水面。一边是日本班轮巨头 ONE 再度增持,将其在 Poseidon 的持股比例提升至 48.9%,距离半数控股仅一步之遥;另一边,则是中国最大民营造船集团 扬子江船业 宣布,拟以 8.257亿美元 收购 Poseidon 10% 股权,而扬子江船业执行董事长兼首席执行官任乐天控制的私人投资实体 Hengyuan Asset Investment Limited 也将作为 broader transaction 的参与方之一,按基本相同条款另行收购 Poseidon 5% 股权。扬子江船业同时强调,这两项投资彼此独立,不构成共同投资安排。

如果说 2022 年至 2023 年间,ONE 参与 Atlas/Seaspan 私有化,还更多被外界视为一笔兼具财务属性与战略意味的投资,那么到了今天,随着 ONE 持股进一步逼近半数、扬子江船业作为核心中国造船资本同步入局,这场交易的意义已经明显超出了单纯股权买卖的范畴。更准确地说,这是一场围绕 全球集装箱船运力供给核心平台 展开的新一轮股权重组:班轮资本正在向上游运力平台深化绑定,中国造船资本也在顺势向下游船东平台延展,而 Seaspan,正成为这两股力量交汇的中心。

而这一系列交易背后,其实也在映射出一个更大的现实:在百年未有之大变局下,稳定性、可预期性与长期协同,正在成为全球航运产业链中越来越稀缺、也越来越被看重的核心资源。

先缕清楚Poseidon、Atlas、Seaspan之间的关系

要理解这一轮交易,首先必须把几层公司架构理清。当前最准确的披露口径来自扬子江船业 3 月 10 日公告:从股权结构看,Poseidon Corp. 处于最上层,100%持有 Atlas Corp.;Atlas Corp. 再100%持有 Seaspan Corporation。 也就是说,今天要理解 Seaspan 的控制权变化,真正应该观察的,不只是 Seaspan 本身,而是其最上层控股平台从业务定位看,Seaspan 是全球最大的独立集装箱船东,也就是行业中典型的 Tonnage Provider。它本身并不经营班轮航线,而是通过长期、固定费率的定期租船模式,向全球主要集装箱班轮公司提供运力。Atlas Corp. 则曾是纽交所上市公司,旗下核心资产包括 Seaspan 以及 APR Energy。在 2023 年 Atlas 完成私有化并退市之后,Poseidon 成为其最上层控股平台。因此,谁在 Poseidon 层面拥有更大股份,谁就更接近于在更高层面对 Atlas/Seaspan 整个平台拥有更强的话语权。

换句话说,ONE 这次增持 Poseidon,表面上看是在买一家控股公司的股份,实质上是在进一步强化自己对全球最大独立箱船船东体系的资本影响力;而扬子江船业入股 Poseidon,也绝不只是一次被动的财务投资,而是通过进入最上层股东结构,把自己与 Seaspan 的关系从传统商业合作进一步推向资本绑定。

ONE从2022年就开始布局

很多人今天看到 ONE 增持、扬子江船业入股,会觉得这是一系列突然出现的大动作。但如果把时间线拉长来看,这条资本逻辑其实早在 2022年 就已经启动,而且是一环接一环延伸到今天。换句话说,2026年3月的最新交易,并不是一个孤立事件,而是过去近四年间 ONE—PAC/Poseidon—Atlas—Seaspan 这条线持续推进后的自然结果。

1)2022年8月:私有化邀约首次出现,ONE现身买方财团

根据信德海事网 2022年8月10日 发布的文章《ONE为什么要“购买”世界最大独立集装箱船东公司?》,Atlas 当时披露,收到由 Poseidon Acquisition Corporation(PAC) 提出的不具约束力私有化报价。该买方财团由 Fairfax Financial Holdings、Washington 家族、Atlas 董事长 David Sokol 共同创建,而 ONE 也加入其中参与竞购。彼时的报价为 每股14.45美元,目标是收购所有尚未持有或控制的 Atlas 流通股。

当时市场最大的疑问在于:Fairfax、Washington 家族和 David Sokol 作为 Atlas 既有大股东,推动私有化并不难理解,但 ONE为什么要参与“购买”这家拥有全球最大独立集装箱船东Seaspan的集团? 信德海事当时给出的答案已经非常清晰。第一,ONE 本身已经是 Seaspan 最重要的客户之一。按照当时 Alphaliner 为信德海事网提供的数据,ONE 已租用 23 艘现有船舶,另有 16 艘订单船,总运力约 36万TEU,实际上已经超过中远海运,成为 Seaspan 的第一大客户。第二,ONE 在 2022 年 3 月刚刚发布“2030战略”,提出到 2030 年投资至少 200亿美元,重点投向船舶、集装箱、港口以及新技术,并计划在 2022—2030 年间每年新增 15万TEU 新造船运力。第三,ONE 管理层已明确提出未来将采取 “自建+融资租赁/长期租赁” 的灵活运力获取模式。在这样的背景下,投资 Atlas/Seaspan,其实是一个同时满足 运力保障、资本布局与战略协同 的动作。

2)2022年11月:报价抬升,Atlas同意被“卖”

到了 2022年11月3日,信德海事网在《世界最大独立集装箱船东公司,被“卖”了!》一文中进一步披露,PAC将收购报价提高至 每股15.50美元,较 2022 年 8 月 4 日 Atlas 股价溢价 34%。Atlas 同意接受这一总额约 109亿美元的私有化收购要约,并预计在满足相关程序后于 2023 年上半年左右完成退市。

这篇文章确认了当时的几个核心事实。其一,Atlas 作为 Seaspan 的母公司,将从纽交所退市并完成私有化;其二,PAC 背后的相关方合计持有或控制 Atlas 超过半数,甚至接近三分之二的普通股;其三,Seaspan 仍是整个平台最核心的资产,当时其管理着 134艘集装箱船,另有 67艘在建船,全部交付后总运力预计将接近 200万TEU;其四,Atlas 旗下除了 Seaspan 之外,还拥有 APR Energy;其五,陈兵将继续担任 Atlas 总裁兼首席执行官。对 ONE 而言,这一步的意义已经十分明确:它不再只是向 Seaspan 租船的头部客户,而是在用资本方式把自己与全球最大独立集装箱船东之间的关系进一步锁紧。

3)2023年3月:交易完成,ONE正式进入核心股东层

到了 2023年3月29日,这桩收购正式落地。根据信德海事网 2023年3月31日 发布的《ONE成功收购世界最大独立集装箱船公司股份》,Poseidon 完成了对 Atlas 全部流通股的收购,Atlas 普通股随后停止在纽交所交易,优先股则继续按现有条款交易。Poseidon 财团由 ONE、David Sokol、Fairfax 以及 Washington 家族相关附属公司 组成,而 ONE 持有 Poseidon 28.7% 股份。

这一步非常关键,因为它意味着 ONE 已经从“参与私有化的财务与战略投资人”,正式进入到 Atlas/Seaspan 控股结构的核心层。与此同时,信德海事当时也强调,Seaspan 不仅是全球最大独立集装箱船东,而且还是当时市场上订船数量最多的集装箱船东之一,自 2020 年底重返新造船市场以来,已在本轮集运景气周期中订造了 70 余艘集装箱船。这说明 ONE 当年进入的,并不是一个静态资产平台,而是一个正在持续扩张、不断强化运力与造船链接的全球核心租船平台。

2026年这次ONE增持,意味着什么?

如果把 2022—2023 年的整个过程看作 ONE 与 Seaspan 资本绑定的第一阶段,那么 2026年3月 这次增持,显然就是第二阶段的实质性推进。根据你提供的最新材料,ONE 已经签署协议,从现有股东 Fairfax Financial Holdings 手中收购 Poseidon 的额外股权。交易完成后,ONE 在 Poseidon 的持股比例将从 28.7% 提升至 48.9%,距离半数控股只差最后一步。市场公开信息显示,本次交易价格为 每股28.30美元,总金额约 19.1亿美元,但相关交易仍需满足惯例成交条件,包括监管批准。

这次增持至少释放出三层明确信号。第一,ONE与Seaspan的关系已经从“客户依赖”升级为“资本依赖”。ONE 原本就是 Seaspan 最大客户之一,其租用规模已达到约 40 艘、总运力超过 40 万TEU。对于这样一家全球头部班轮公司而言,Seaspan 已经不再是普通租船对手,而是其全球运力组织体系中的关键供给平台。第二,ONE希望对中长期船队规划拥有更深控制力。经历疫情后运价周期、运力紧张、绿色转型以及地缘冲击后,头部班轮公司越来越清楚地意识到,谁能在中长期更稳定地锁定运力来源,谁就更有能力穿越周期。相比单纯签署长期租约,接近控股一家顶级 tonnage provider 的意义显然更大。第三,ONE与Seaspan之间的绑定已经不再局限于资本层面。2024年11月,ONE 与 Seaspan 已共同成立 OneSea Solutions(ONESEA),为 ONE 旗下自有及租用集装箱船提供技术管理服务。这意味着双方已经从传统的“出租人—承租人”关系,进一步走向了 资本协同+管理协同+长期运力协同 的更深层结构。

扬子江船业为什么也要买?

与 ONE 增持相比,扬子江船业 的入场无疑是这一轮交易中最值得深挖的另一条主线。根据扬子江船业 3 月 10 日公告,公司已签署最终协议,拟收购 Poseidon 10% 股权,对应 29,175,274 股,总对价为 8.257亿美元,全部以内部现金支付。公告同时明确,这笔收购是整个 broader transaction 的一部分,而 broader transaction 涉及的是 最多出售 Poseidon 34% 股权,扬子江船业只是其中以少数股东身份参与的买方之一。

更关键的是,扬子江船业在公告中把自己的投资逻辑讲得相当明确。公司指出,Seaspan 是集团现有、长期且重要的客户,董事会认为,这项收购将进一步强化集团与 Seaspan 的战略关系,并支持更紧密的长期合作;同时,这项投资也将推动价值链纵向整合,增强船舶需求与集团生产规划、船厂发展战略之间的匹配,并让集团更接近终端市场动态,从而获得更好的市场信息与客户需求响应能力。此外,这笔投资还被定义为对公司闲置资金的长期战略性配置,以获取相对稳定的回报特征。根据扬子江船业不久前发布的2025年财报显示,截至2025年末,扬子江船业账上现金及现金等价物约为200.76亿元人民币。

从这个角度看,扬子江船业这次入股,绝不是一笔简单的财务投资。过去,两者是典型的“船厂—船东”关系,而这次通过进入 Poseidon 最上层股东结构,扬子江船业把原本的商业合作进一步升级为资本关系。这意味着,扬子江船业正在主动向产业链下游延伸。过去船厂更多处在接单—建造—交付的制造链条之中,而一旦进入船东平台股东层,船厂就能更早接触终端市场变化,更深理解未来船型、燃料路线和订单节奏,也能更好地统筹自身船台规划、产品布局与技术开发方向。从资金使用角度看,这也意味着扬子江船业正把一部分充裕现金配置到一个与主业高度协同、同时具备战略意义的长期资产之中。

值得注意的是,这笔交易还显示出明显的战略溢价。公告披露,按 Poseidon 截至 2025 年 12 月 31 日未经审计财务数据,这 10% 股权对应账面价值约 4.59亿美元,对应净有形资产约 4.52亿美元;Kroll 对这 10% 股权出具的独立估值区间约为 6.606亿至8.109亿美元。而扬子江船业此次的成交价为 8.257亿美元,已经略高于 Kroll 估值区间上限。该公司董事会对此的解释非常明确:虽然对价高于财务顾问的估值区间,但考虑到长期客户关系、纵向整合、订单可视性提升以及市场洞察等战略与商业收益,这一溢价是可以被接受的。

这也恰恰说明,扬子江船业看重的,不是单纯的账面便宜,而是通过这笔投资所获得的产业协同与长期位置。

此外,公告还明确,若本次收购完成,扬子江船业将作为 Poseidon 的少数股东获得 一个董事会席位,并享有优先购买权、优先认购权、随售权以及保留事项表决权等惯常少数股东保护。

这意味着扬子江船业并不是一个纯被动的财务投资人,而是能够进入 Poseidon 治理层面的战略股东。

任乐天个人再投5%,透露出什么信号?

在扬子江船业拟收购 10% 股权之外,任乐天控制的私人投资实体 Hengyuan Asset Investment Limited 也将同步参与 broader transaction,拟按与公司基本相同的条款收购 Poseidon 5% 股权。公告明确指出,Hengyuan 在交易完成前并不持有 Poseidon 现有股权;同时,扬子江船业与 Hengyuan 之间不存在合资或共同投资协议,也没有共同设立投资载体,双方是以各自独立主体身份、基于各自商业目标分别投资 Poseidon。更重要的是,公告专门强调,扬子江船业的收购与 Hengyuan 的收购是相互独立、并行进行、互不构成条件的交易安排。

这一安排至少透露出两个值得注意的信号。其一,任乐天本人对 Poseidon/Seaspan 平台的长期价值有明确判断。如果这只是集团层面的财务配置动作,未必需要其个人控制的投资载体同步出手。如今集团投、个人也投,说明任乐天对这一平台未来的战略价值具有较强信心。其二,这与扬子江系近年来“造船+金融+海事服务”的三层架构是高度一致的。

此前任元林在接受专访时已经明确表示,扬子江系未来不只做造船,还要发展金融和海事服务,打造具有国际竞争力的海事金融服务平台。从这个角度看,今天扬子江船业及任乐天分别入股 Poseidon,实际上正是扬子江系从单一制造资本,逐步走向更深度产业资本布局的具体体现。

Seaspan为何成了各方争相绑定的平台?

归根到底,还是因为 Seaspan 本身足够大、足够核心,也足够基础设施化。截至 2025年12月,Seaspan 船队拥有 241艘船舶,总运力超过 250万TEU,船型覆盖 2500TEU至24000TEU,雇佣约 7100名岸基与海员,平均船龄约 5年,利用率接近 99%。这已经不是一家普通意义上的租船公司,而是现代集装箱航运轻资产模式之下最重要的运力平台之一。

Seaspan 对班轮公司的意义在于,它可以提供大规模、长期、标准化且可预测的运力来源,同时还能承接绿色船投资、船队更新和资本支出的重担;对造船厂而言,它又是连续性订单、新技术验证、新燃料船推广以及未来船型路线切换的重要载体。正因如此,Seaspan 才会同时成为班轮资本和造船资本争相加深绑定的平台。

Seaspan 近年来在中国船企订造了大量新船,仅 2024 年就订造了 41 艘集装箱船,全部由中国船企承建,其中包括扬子江船业的 12 艘 9000TEU 和 10 艘 17000TEU 双燃料 LNG 动力船、沪东中华的 6 艘 13600TEU、以及新时代造船的 8 艘 9200TEU 和 5 艘 16800TEU 双燃料 LNG 船。除了这些,Seaspan 还在外高桥、沪东中华以及扬子江船业陆续追加新单。这种持续、成规模、横跨多个中国主流船厂的下单能力,本身就足以说明它在当前全球箱船产业链中的中心地位。

这对未来意味着什么?

从当前格局看,这一轮交易至少指向三个值得继续追踪的方向。第一,ONE未来是否会最终跨过50%的门槛,实现事实控股。48.9% 这个比例距离控股只有一步之遥,这使得市场自然会持续关注 ONE 是否还会继续增持。即便短期内不一定立刻突破 50%,但可以肯定的是,ONE 在 Poseidon/Atlas/Seaspan 体系中的战略影响力已经较 2023 年显著提升。

第二,扬子江船业是否会从“重要船厂”进一步转向“产业合伙人”。通过进入 Poseidon 股东层,扬子江船业与 Seaspan 的关系显然已超越普通客户关系,未来这种关系是否会进一步体现为更早期的联合产品开发、更稳定的新船订单流向、更深度的绿色船合作乃至更多资本合作模式,值得持续观察。

第三,全球航运业的资本组织方式正在变化。ONE增持、扬子江入股,本质上都说明航运业正在从过去“谁造船、谁买船、谁租船”相对分明的线性模式,转向“班轮公司+独立船东+造船厂+金融资本”深度交织的共同体模式。传统的边界没有消失,但这些边界正在被重新定义。

Seaspan,不只是Seaspan

表面上看,这是一笔关于 Poseidon 股权的交易;再深一层看,这是围绕 Atlas/Seaspan 这个全球最大独立箱船平台展开的一次再分配;再往里看,则是全球集运运力体系、独立船东平台与中国造船资本之间一次更加复杂的重新联结。

ONE 将持股比例推高至 48.9%,说明头部班轮公司已经不满足于“租到船”,而是希望更深地掌握运力平台;扬子江船业拟重金买入 10%,再加上任乐天私人投资实体同步跟进 5%,则说明中国顶级民营船厂也不愿继续只停留在“造船交船”的位置,而是在主动向产业链更深处嵌入。从这个意义上说,今天的 Seaspan,已经不只是全球最大的独立集装箱船东,它正在成为全球集运运力体系中最重要的资本锚点之一。

而这场围绕它展开的持股重构,恐怕也远未到终局。

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网