1月9日晚间,招商局能源运输股份有限公司(以下简称“招商轮船”)发布《2025年度业绩预增公告》。

公告显示,公司2025年度盈利预计实现增长,归母净利润预计达到60–66亿元,同比增幅17%–29%;其中四季度利润弹性尤为突出,成为全年业绩抬升的关键阶段。

业绩大涨,净利直冲60亿

根据公告披露,招商轮船预计:

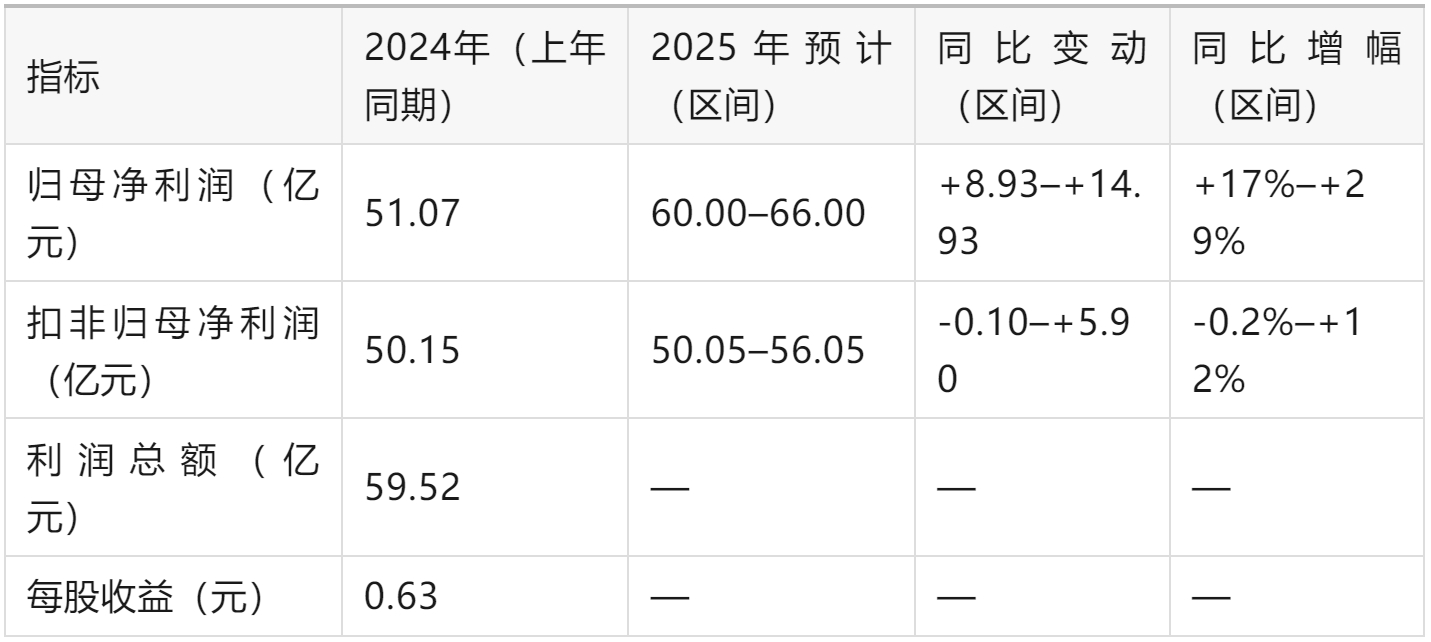

● 2025年度归属于上市公司股东的净利润(归母净利润)为60–66亿元,较上年同期增加8.93–14.93亿元,同比增长17%–29%。

● 2025年度扣除非经常性损益后的归母净利润(扣非归母净利润)为50.05–56.05亿元,较上年同期变动-0.10–+5.90亿元,同比变动-0.2%–+12%。

分季度看,公司预计2025年四季度归母净利润同比增加55%–90%;扣非归母净利润同比增加22%–57%。

公告同时披露,上年同期(2024年)关键财务数据为:归母净利润51.07亿元,扣非归母净利润50.15亿元。对比可见,2025年扣非利润整体仍在50亿元级别,而归母口径显著上冲至60亿元以上,意味着本期利润结构中非经常性损益贡献的放大值得重点关注。

2025年预告 vs 2024年同期(公告口径)

油轮市场大涨,Q4经营利润比预计上涨200%

招商轮船在公告中给出的业绩增长原因,基本指向三条主线:

最主要原因事油轮船队抓住复苏机遇,四季度利润大幅提升。公司明确表示:油轮船队抓住市场复苏机遇,第四季度经营利润同比预计增加200%–230%。这说明油轮板块在年底的景气回升中兑现了显著利润弹性,是本轮业绩预增的最主要经营端驱动。

据Veson Nautical的数据显示,行业基准的中东-中国航线运价, VLCC在11月大部分时间及12月19日前均维持在每日10万美元以上。招商油轮事全球最大的VLCC船东,业绩随油轮市场第四季度的暴涨而上升。

其次,非经常性收益明显增厚,抬升归母利润空间。公告称,报告期预计实现的非经常性收益大幅增长,主要包括:

● 处置老旧船舶实现良好收益;

● 收购安通股份股票在三季度实现的公允价值变动收益(四季度开始按权益法核算)。

结合“归母增幅显著高于扣非增幅”的结构特征,这部分非经常性项目对归母利润的“增厚效应”是理解本次预告的第二关键点。

与此同时,招商轮船提示: 干散货船队、滚装船队预计报告期经营利润阶段性有所下滑。

总体来看,招商轮船2025年并非“全面上涨”,而是呈现典型的板块分化:油轮板块强势、部分板块承压,最终由非经常性收益与油轮利润弹性共同推升全年归母表现。

公司提醒,本次业绩预告数据为财务部门基于专业判断进行的初步核算,未经注册会计师审计;最终财务数据以公司正式披露的经审计的2025年年度报告为准。

11-01 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

03-30 来源:信德海事网

01-22 来源:信德海事网