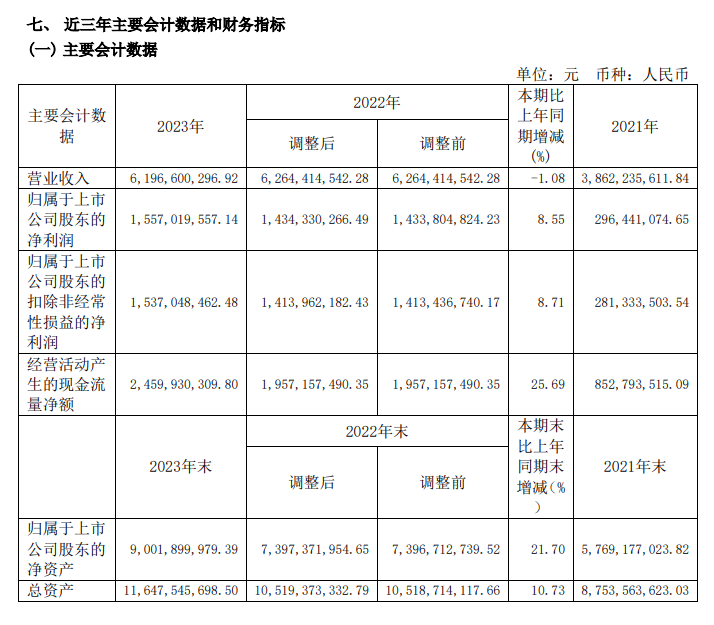

招商南油(SH 601975)3月25日晚间发布年度业绩报告称,2023年营业收入约61.97亿元,同比减少1.08%;

归属于上市公司股东的净利润约15.57亿元,同比增加8.55%;基本每股收益0.3209元,同比增加8.57%。

归属于上市公司股东的扣非净利润约15.37亿元,同比增加8.71%。

2023年1至6月份,招商南油的营业收入构成为:运输业占比92.96%,燃油贸易占比4.86%,船员租赁占比2.1%,船舶管理费占比0.02%。

招商南油是一家专注于油气运输的公司,2023年,尽管面临诸多不确定因素,如地缘政治紧张、全球贸易环境的变化以及新冠疫情的影响,但全球能源需求持续增长,特别是在亚洲地区。这为油品运输行业带来了新的机遇。

招商南油称,2023 年,国际地缘政治格局持续动荡,给航运业的发展带来了新的变化。

国际成品油轮市场方面,从运输需求端看。因欧洲和中东地缘政治、老旧炼能退出、贸易流动转变、中国和美国成品油出口的强劲增长,总体上支撑了需求。全年全球成品油贸易量增长 3.0%,全球成品油吨海里增长 11%左右。

从运力供给端看。2023 年新签成品油轮建造订单数量有所恢复,但订单量仅占现有船队总量比例的 6.9%,仍为历史较低水平,支撑市场高位运行。叠加 EEXI、CII 等环保法规实施、燃油价格走高、超 15 年船龄船舶占比增加,促使船东采用低速航行,进一步增加了航行时间,降低了运力供给能力。

国内成品油运输市场方面,2023 年,随着国内经济活动逐步恢复,对能源的需求逐渐增加。国内炼油能力及成品油产量均得到提升,叠加出口积极性走高,国内成品油供需关系逐步恢复。但由于经济复苏不及预期,及国内新能源市场的渗透率不断提高,内贸汽、柴油需求涨幅较小,国内成品油运输需求市场缓慢恢复。

国际原油运输市场方面,2023 年,原油进口总量近 5.67 亿吨,同比增幅 11.5%,带动国际市场整体需求上升,全年运价呈现宽幅震荡走势。油轮原油运价指数(BDTI)年内最高点为 1,487 点, BDTI 均值为 1,083点,同比 2022 年均值 1,407 点有所下降。

国内原油运输市场,2023 年,经济社会全面恢复常态化运行,国内成品油需求逐步恢复,支撑炼厂积极提高加工量,国内原油水运总量稳中有增。国内原油运输参与者维持良好竞合关系,市场良性发展,内贸运价水平基本。

本报告期末,该公司拥有运力 68 艘,共计 252 万载重吨。公司主要经营海上原油、成品油、化工品和气体等运输。主要通过期租租船(包括租进、租出)、参与市场联营体(POOL)运作、与主要货主签署 COA 合同、航次租船以及光船租赁等方式开展经营活动。

招商南油通过精细化管理和成本控制,有效应对了市场波动带来的挑战。公司在过去一年中,优化了航线布局,提高了船队运营效率,并且通过战略性的船舶购买和租赁,增强了公司的市场竞争力。此外,招商南油还加强了对新能源和环保技术的投入,以应对国际航运业越来越严格的环保要求,这不仅提高了公司的市场形象,也为长期发展打下了坚实的基础。

为优化调整船队结构,提升企业市场竞争力,促进高质量发展,经公司第九届董事会第二十次会议审议通过,同意择机处置“大庆 439”轮;经公司第十届董事会第二十四次会议审议通过,同意择机处置 4 艘老旧成品油 MR 船舶。

展望 2024 年,招商南油认为,一是成品油运输市场将保持乐观。受运距增加、炼能格局变化影响,外贸成品油市场有基本面支撑,虽然短期波动剧烈,但运价中枢已明显抬升。二是原油运输市场保持稳定。内贸原油运输市场水运量小幅增加,运价保持稳定。三是化工品运输市场探底回升。随着国内房地产、汽车等产业的复苏,将对化工市场产生长期利好支撑,化工品市场持续回暖。

综合来看,招商南油2023年度净利润的增长,既得益于全球油品运输市场的逐步复苏,也归功于公司内部的精细化管理和战略调整。展望未来,公司将继续深化运营管理,优化船队结构,加强市场开发,以应对行业挑战,实现持续稳定的业绩增长。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口