中远海控依然排第一

信德海事 苏婉

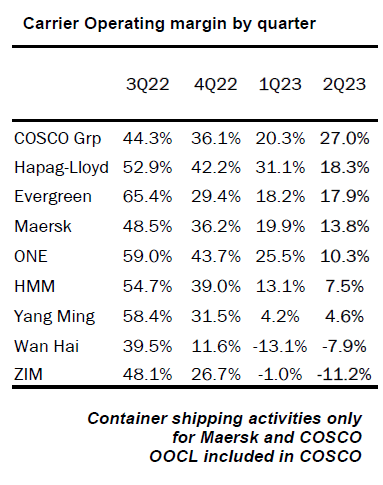

中远海控连续两季度营业利润率排名第一

今年一季度中远海控的净利润为85.82亿元,其中归属上市公司股东的净利润为71.27亿元,今年第二季度,该公司实现净利润94亿元人民币,成为唯一一家盈利较第一季度大幅增长的大型航运公司。

2023第二季度大型集运公司营业利润(EBIT)率

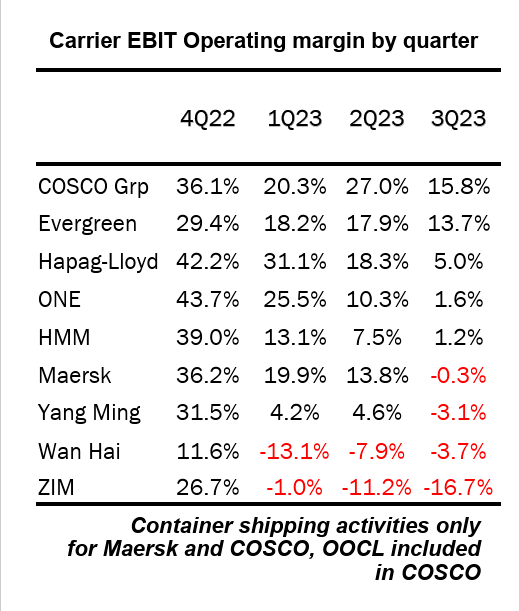

在第三季度,根据Alphaliner的数据分析,中远海控在所有公布业绩的大型集运公司中,继续以15.8%的EBIT利润率位居榜首,如下图表:

2023第三季度大型集运公司营业利润率(EBIT)

根据中远海控公布的2023年前三季度业绩,中远海控在2023年前三季度实现营业收入人民币1345.56亿元,实现EBIT人民币332.30亿元;实现净利润人民币259.99亿元。

第三季度,中远海控还新开了欧洲-南美东航线、肯尼亚-莫桑比克支线、地中海-北非支线,升级了远东-非洲航线、新马-印尼航线。在做强做优欧美主干航线运力布局的同时,紧随产业链变化,增密对新兴、区域和第三国市场的运力投入。详见→《中远海控:净利润259.99亿元》

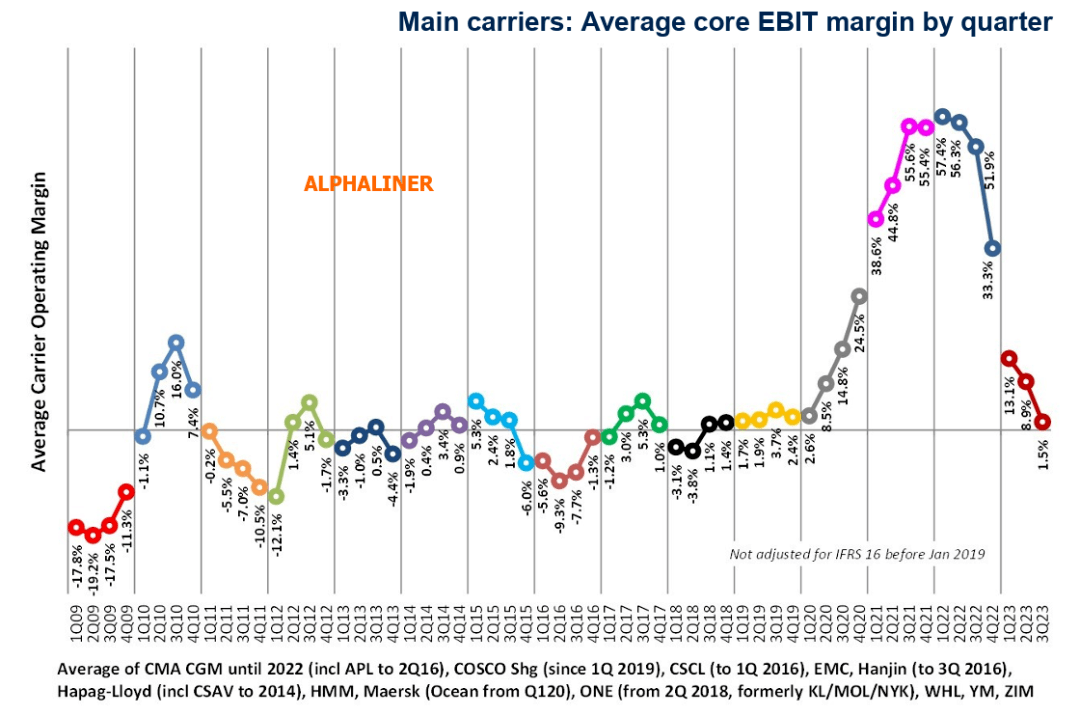

第三季度承运商平均运营利润率降至1.5%

第三季度,全球主要班轮公司,即EBIT排名全球前九的承运人,平均营业利润率降至1.5%,低于疫情前的水平。

在第三季度,美国上市的Zim再次报告了最低的营业利润率,为-16.7%,季度调整后EBIT为-2.13亿美元。Zim继续为其租用的船队支付高额租金,在现货市场面临的风险又较高,暴跌的运费抵消了运量增长带来的收益。详见→《营收十亿多美元,这家航运公司却巨亏23亿美元,为什么?》

总体而言,有五家集运公司中远海控、长荣、赫伯罗特、ONE和HMM在第三季度报告了正营业利润率。

有四家集运公司(比上一季度多两家)报告经营亏损:马士基、阳明、万海和Zim。

数据来源:Alphaliner

第四季度可能有更多航运公司加入亏损行列

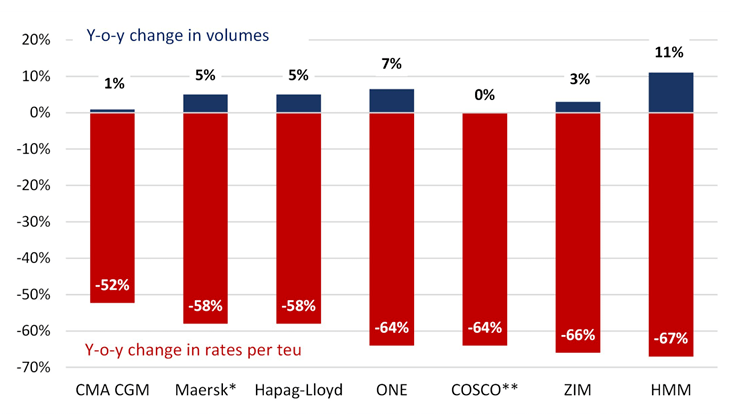

正如之前的财报所证实的,随着需求的回升,运量趋势继续向好。与去年同期或第二季度相比,第三季度承运商的运量都出现了增长。增幅最大的是HMM公司,运量比去年同期增长了11%,但大多数集运公司的增幅都是个位数(见下图)。

运输量(蓝)和每TEU平均运价(红)的同比变化

除中远集团外,达飞海运的运量增幅最小,同比增幅不到1%。不过,与竞争对手相比,这家法国承运商的运价降幅也相对较小:第三季度的运价为1322美元/TEU,同比下降52%,是同行中降幅最小的。

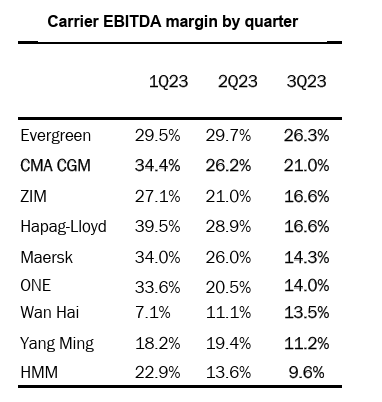

虽然达飞海运不再报告息税前盈利(EBIT),但在息税前利润(EBITDA)方面,其表现优于大多数竞争对手,如下表:

大型集运公司公布的各季度息税折旧摊销前利润率(EBITDA)

最新季度的平均营业利润率为1.5%,这要低于2019年2.4%的平均回报率,而且不可避免地会进一步下降。

在新冠疫情之前的十年里,集运公司的平均营业利润率为负值(-0.2%),这凸显了承运商盈利的不稳定性。

根据2023年全年盈利预测,几家目前盈利的承运商已证实,第四季度可能出现亏损的情况。

基于2023年全年盈利预测和前三季度的情况,预计第四季度的息税前盈利(EBIT)范围如下:

Maersk:-9.7亿美元至+5.3亿美元(预测下限)

Hapag-Lloyd:-6亿美元至+4亿美元

ONE:23年第4季度和24年第1季度一共-1.91亿美元

ZIM:-2600万美元至-2.26亿美元(调整后EBIT)

ZIM 首席财务官 Xavier Destriau表示:“虽然承运商采用了一些运力管理的方法,但这并不足以维持较高的运价,慢速航行仍然是承运商唯一有意义的措施。我们也有采用空白航次,但对运价的持久影响有限。我们预计,在可预见的未来,该行业将面临严峻的压力和挑战。”

04-12 来源:信德海事网

06-20 来源:信德海事网

06-01 来源:信德海事网

11-01 来源:信德海事网

03-30 来源:信德海事网

01-22 来源:信德海事网

02-21 来源:立方石油

07-19 来源:中国船东互保协会资讯平台

11-01 来源:招商南油

05-19 来源:微港口