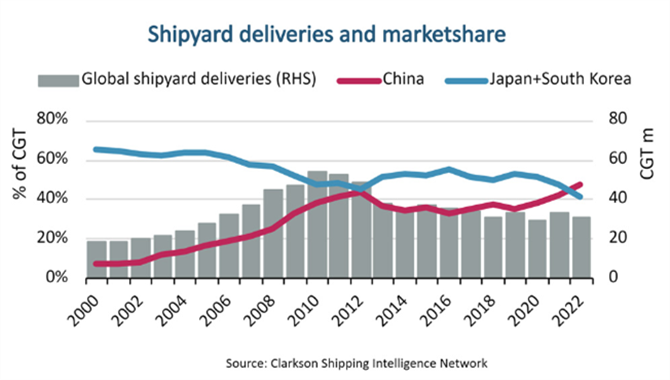

BIMCO首席航运分析师Niels Rasmussen先生提到:“2022年,中国船厂的市场份额达到47%,首次超过日本和韩国船厂市场份额的总和”。

2022年,中国船厂向新船东交付的船舶总修正总吨(CGT)为1460万吨,这是一项衡量船厂活跃度的指标,全球总CGT为3080万吨。日本和韩国作为另外两个主要的造船国,交付的总CGT分别为480万吨和780万吨。

Rasmussen先生说:“二十年前,中国船厂所占的市场份额不到10%,但是2000年代大规模的产能扩张已推动中国在2009年独占鳌头。”

中国船厂也将在未来几年新船订单交付领域中占据主导地位。目前全球订单总CGT为1.901亿吨,其中45%的订单由中国船厂持有,而韩国和日本船厂分别持有34%和10%的订单。

中国船厂的成功是依赖于其在干散货船舶市场的龙头地位,以及近期将自己打造为集装箱船建造的首选地。他们还持有大量其他船型的订单,但在气体运输船板块仍然不是关键参与者。

Rasmussen先生说到:“LNG运输船是目前全球船舶订单中的第二大板块,并且韩国船厂仍然是该板块的市场领导者,持有79%的订单。”

目前,中国船厂仅持有LNG运输船订单的15%,但是他们能在该领域取得进展,就像他们逐步吸引超大型集装箱船的订单一样。然而在短期内,其他国家的船厂不太可能成为竞争对手,并且中国、韩国和日本有可能保持其近90%的市场份额。

Rasmussen先生还提到:“像越南和菲律宾这样的国家在低成本方面未来可能成为强大的竞争对手;类似于历史上造船业的中心从欧洲转移到日本,然后转移到韩国和中国。”

04-12 来源:信德海事网

06-20 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

11-01 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

01-22 来源:信德海事网

04-11 来源:信德海事网

05-19 来源:微港口