我国造船用钢市场回顾及展望:

回升态势明显 供需两旺持续

中国船舶工业行业协会 谭乃芬 郑一铭

2022年,在新船订单需求稳步回升的带动下,我国造船用钢需求量与生产量大幅提升,造船用钢总量超1200万吨,同比大增22.4%,自2017年以来首次回升至1000万吨以上;受国际大宗商品价格回落和国内钢铁需求不足等多重因素影响,国内各类型钢材产品价格持续下降,带动主要规格造船板价格呈现震荡下跌的走势;我国船企与钢铁企业共同推进船舶和海洋工程装备用钢产业化应用,高端造船用钢国产化率不断提高。

未来几年为我国船厂建造的高峰年份,对造船板的需求将保持在高位,达到1200万~1300万吨水平,保持相对稳定增长,其中对殷瓦钢和不锈钢波纹板以及相关辅材将产生较大需求;造船板价格不具备大幅度回调的可能,预计在相对稳定的区间波动;钢铁企业应密切关注船厂在智能制造流水线升级改造后对造船用钢的新要求。

2022年:

需求旺盛 供给大增 价格下行 高端突破

造船用钢需求快速回升

2022年,国际航运市场高位波动,细分船型市场保持活跃,我国船企抓住市场分化的机遇,承接新船订单表现亮眼。我国船企2022年承接新船订单4552万载重吨,占全球总量53.3%,连续两年新船订单量保持在4000万载重吨以上,有力支撑了造船用钢需求的快速回升。

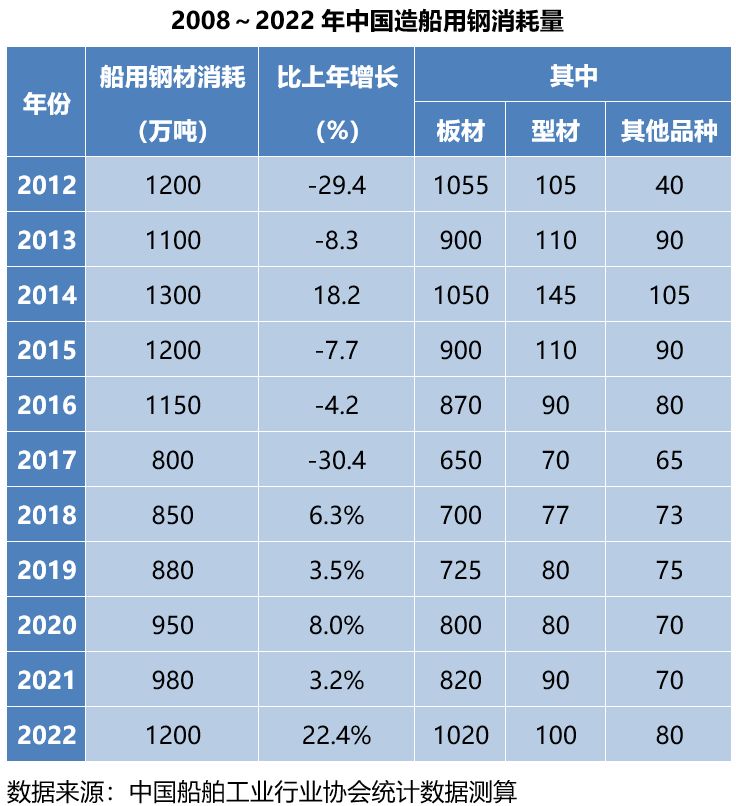

统计显示,2022年我国造船用钢总量超1200万吨,同比大幅增长22.4%,自2017年以来,造船用钢量首次回升至1000万吨以上。按品种来看,板材1020万吨,同比增长24.4%,型材100万吨,同比增长11.1%,其他品种80万吨,同比增长14.3%。

2022年,我国船企在绿色动力船舶领域继续取得不错成绩,30万吨级液化天然气(LNG)双燃料动力超大型油船(VLCC)、20.9万吨纽卡斯尔型LNG双燃料动力散货船、4.99万吨甲醇双燃料动力化学品/成品油船等绿色动力船舶完工交付。各类型船舶的LNG燃料罐主要以9Ni钢和不锈钢为主,带动相应钢材需求增长。

船板月均产量创七年新高

2022年,在我国造船用钢需求稳步回升的带动下,我国钢铁企业造船板产量大幅提高,月均产量回升至100.6万吨,达到近7年新高。统计数据显示,2022年,全国造船板产量1191万吨,同比增加283万吨,上升31.2%,其中高强度造船板产量696万吨,同比增加192万吨,上升38.1%。分季度来看,二季度和三季度造船板产量均超过300万吨。

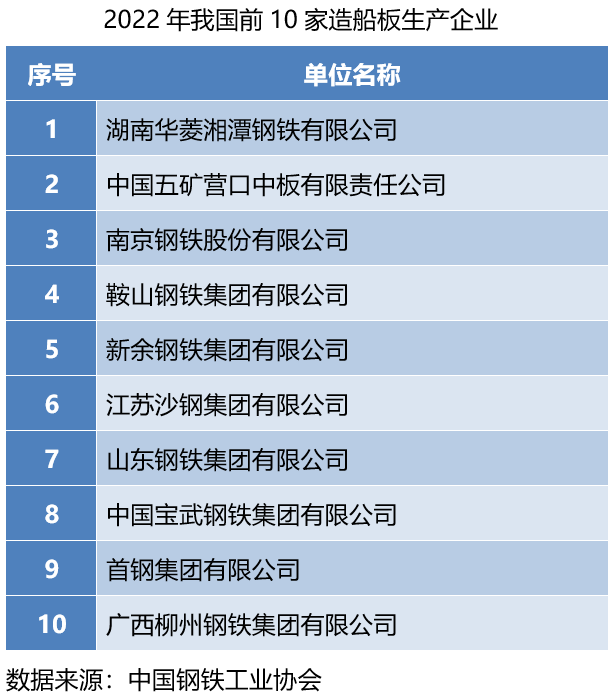

2022年,生产船板的钢铁企业达到18家,其中前十家企业船板产量达到1119万吨,同比增长34.8%,高强度板产量达到692万吨,同比增长37.3%。湖南华菱湘潭钢铁有限公司、中国五矿营口中板有限责任公司、南京钢铁股份有限公司、鞍山钢铁集团有限公司、新余钢铁集团有限公司和江苏沙钢集团有限公司造船板产量超过100万吨;山东钢铁集团有限公司造船板产量在去年大幅增长的情况下继续增长155%;沙钢、南钢和首钢高强度板产量占造船板比重均超过70%。

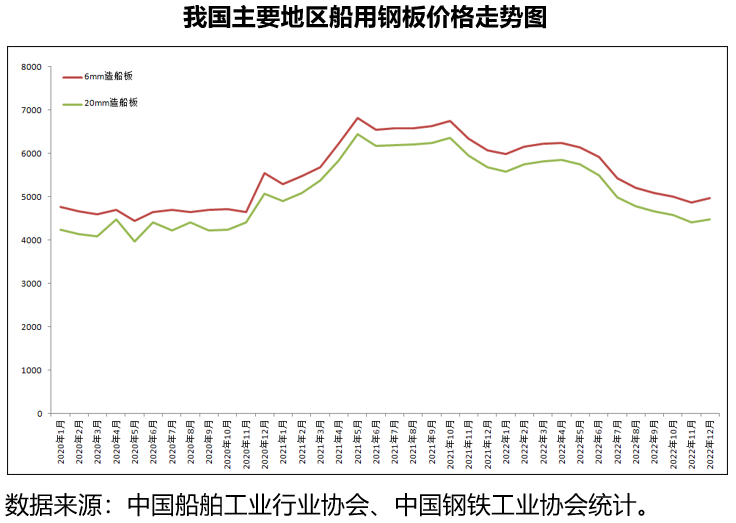

船板价格震荡下跌

2022年,受国际大宗商品价格回落和国内钢铁需求不足等多重因素影响,国内各类型钢材产品价格持续下降,带动主要规格造船板价格呈现震荡下跌的走势。CIOPI62%直进月均价格从3月的150.83美元/吨,下降至年末的110.9美元/吨,下降幅度达26.5%。截至12月底,国内6毫米造船板和20毫米造船板均价分别为4960元/吨和4480元/吨,比年初分别下降17%和19.7%。

高端钢材国产化率大幅提升

2022年,我国船企与钢企共同推进船舶和海洋工程装备用钢产业化应用。山钢集团莱钢公司EH690超高强海洋工程用钢板试制成功并实现批量供货;河钢集团舞钢公司研发生产的170毫米厚高等级海工用S355G10+N-Z35钢板交付船厂使用;鞍钢股份自主研发并生产的超大线能量、质量等级和屈服强度型号为EH40W的焊接船板用钢顺利通过多个船社认证;南钢与中集太平洋海工的首个国产高锰钢罐项目顺利开工;太钢薄膜型LNG船罐专用不锈钢通过法国GTT公司认证。南钢、鞍钢、宝钢、湘钢等多家钢企共同发力,推动我国大型集装箱船用止裂板全部实现国产替代,化学品船用双相不锈钢国产化率由不足50%提高至90%以上。

未来两年:

需求存在支撑 价格有望稳定

2023年,世界经济面临较大下行压力,将延续低增长态势,需求收缩必将对国际航运和造船市场产生不利影响,但从中长期来看,新造船市场已经处在复苏周期,短期调整不影响长期走势,特别是当前我国船企手持订单充足,生产任务饱满,对造船用钢需求形成了较强的支撑。

造船用钢需求稳定增长

2022年,我国船舶手持订单量时隔6年再度突破1亿载重吨,船企平均生产保障系数(手持订单量/近三年完工量平均值)约2.7年,部分企业交船期已排至2026年,年均造船完工量有望保持在4500万载重吨左右。此外,随着国际油价的逐步回升以及国内石油需求的逐步释放,围绕海洋油气装备、海上风电装备、深远海养殖装备等方面的用钢需求也在逐步增长。综合分析看,预计未来几年我国造船用钢需求规模将达到1200万~1300万吨的水平,保持相对稳定增长。其中,LNG船用钢与集装箱船用钢表现将较为突出。

2022年,受地缘政治冲突等因素影响,全球气体船成交218艘、1595万修正总吨,特别是17.4万立方米及以上液化天然气(LNG)船成交173艘、1495万修正总吨,创历史新高。我国船企在大型LNG船领域取得重大突破,全年新接大型LNG船订单国际市场份额首次超过30%,已有5家企业具备LNG船建造能力。2025~2026年将是我国船企大型LNG船集中交付期,因此,未来两年殷瓦钢和不锈钢波纹板以及相关辅材的需求量较大。

2022年,全球集装箱船市场延续旺盛行情,全年新船成交380艘、2861.5万载重吨。我国船企紧抓市场回升的有利时机,在超大型集装箱船领域取得较大突破,截至12月底,手持各类集装箱船893艘、7824万载重吨,骨干船企生产任务已经安排至2026年。未来两年是大型集装箱船的集中交付期,按计划我国船企2023年将交付44艘15000TEU及以上大型集装箱船,占2023年造船完工总量单位20%以上,将显著带动船用高强度止裂板的需求。

船板价格保持相对稳定

2022年,全国粗钢产量约10.15亿吨,同比减少1770万吨,降幅1.7%,随着国内钢材整体需求转入下行通道,钢铁产能和产量将会进一步缩减;同时,铁矿石、焦炭和废钢等原材料供给处于相对偏宽松的局面,成本对钢价的支撑作用有限,因此,从供给端来看,造船板价格不具备大幅度上涨的空间。从需求端来看,这两年是我国船企船舶建造的高峰年份,对造船板的需求将保持高位,因此,船板价格也不具备大幅度回调的可能。综上所述,预计船板价格将在相对稳定的区间内波动。

智能制造期待钢材“升级”

当前,我国船舶工业正在走内涵式高质量发展之路。因企施策地推动智能制造,是提升船舶建造质量和效率,降低成本和资源能源消耗,增强我国造船企业核心竞争力的有效途径,也是加速产品创新和智能化发展的重要手段。目前,我国一批骨干船舶企业已经或正在建立自动化生产线、流水线,有的企业已经建设了智能化生产线、智能车间。智能化生产线对造船用钢材料有更为严格的要求,包括钢材表面质量的“光洁度”、钢板的尺寸规格、钢材的配送方式等。因此,满足船企在智能制造流水线升级改造后对造船用钢的新要求,应是钢企未来的关注重点。

04-12 来源:信德海事网

06-20 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

11-01 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

01-22 来源:信德海事网

04-11 来源:信德海事网

05-19 来源:微港口