王晋斌

中国人民大学国家发展与战略研究院专聘研究员

经济学院党委常务副书记兼副院长

美国贸易逆差创新高,不是美国经济的出口没有修复,而是激进的疫情财政政策所致。激进的财政刺激政策刺激了美国经济中的消费,导致进口大幅度上涨。目前,美国居民储蓄率与疫情前基本一致,在财政赤字规模居高不下的2021年,美国经济对外贸易赤字总量会创年度历史新高,也使得美国在扮演全球“风险资本家”的路上越走越远,加剧了全球的外部不平衡。

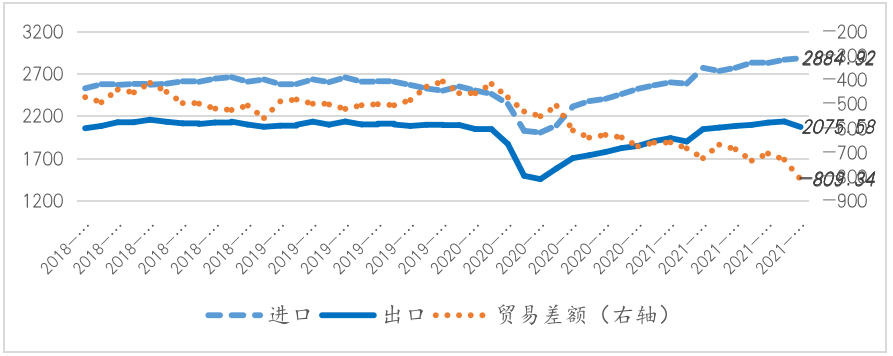

从今年3月份以来,美国经济中商品和服务的月度出口再次站上2000亿美元,基本恢复到疫情前的水平;而进口出现了超级修复,3月份之后的月度进口量比疫情前要高出200多亿美元。美国经济的贸易赤字进一步扩大,今年9月份的贸易赤字再创历史新高,达到809.34亿美元(图1)。2021年美国经济对外贸易赤字总量也会创年度历史新高。

图1、美国经济进出口数量的变化(单位:亿美元)

数据来源:Federal Reserve Bank of St. Louis, Exports and Imports Goods and Services: Balance of Payments Basis, Millions of Dollars, Monthly, Seasonally Adjusted.

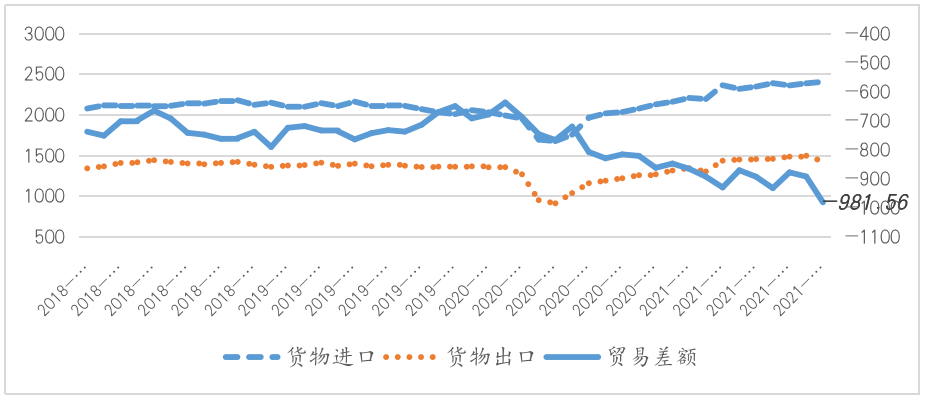

如果从货物进出口来看,美国经济贸易赤字规模更大。9月份货物贸易赤字规模高达981.56亿美元,再创历史新高。目前美国经济的货物出口总量已经恢复到疫情前水平,甚至比疫情前水平还要略好,主要是货物进口量增长较快。今年3月份以来货物月度进口比疫情前要高出200多亿美元(图2)。今年3-9月货物月度进口比2019年同期月均增长了大约251.6亿美元,比2018年同期月均增长了241.4亿美元。

图2、美国经济货物贸易进出口数量的变化(单位:亿美元)

数据来源:Federal Reserve Bank of St. Louis, Exports and Imports Goods and Services: Balance of Payments Basis, Millions of Dollars, Monthly, Seasonally Adjusted.

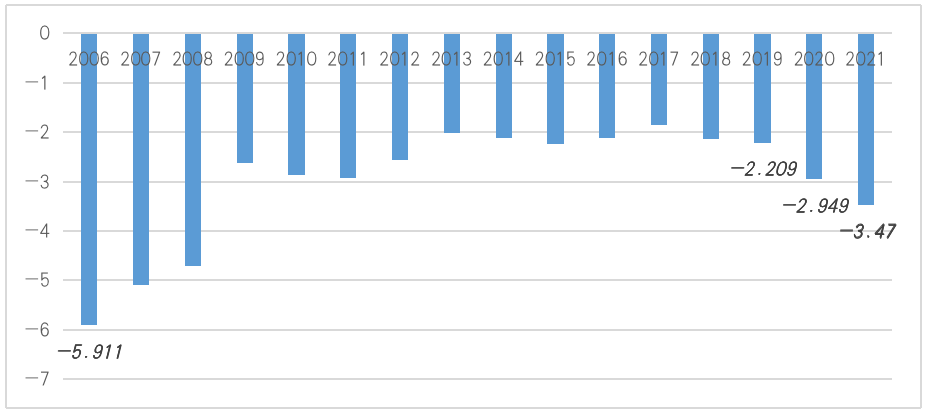

从相对逆差数据来看,依据IMF提供的数据,2020年美国对外贸易逆差占GDP的比例比2019年增加0.74个百分点,预计2021年比2020年又增加了0.52个百分点,创下了2009年以来的对外贸易最大相对赤字率(图3)。

图3、美国对外贸易赤字占GDP的比例(%)

数据来源:IMF, WEO, October 2021.

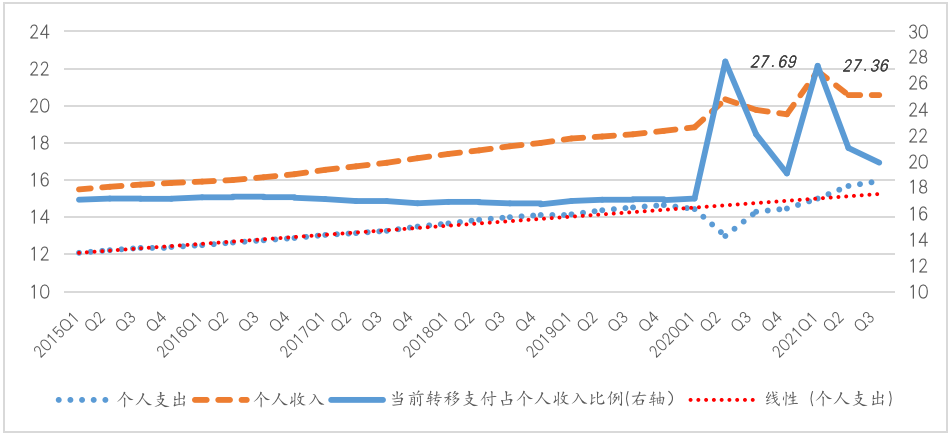

2020年疫情以来,在出口量已经恢复到、甚至好于疫情前水平的状态下,美国经济对外贸易赤字的扩大是财政刺激政策下货物进口较大幅度增长的结果。依据美国财政部网站公布的数据,2020年美国财政赤字3.129万亿美元,2021年财政赤字3.003万亿美元。为应对新冠疫情冲击的美国财政预算总额高达4.7万亿美元,截至2021年8月31日实际支出3.4万亿美元,占预算的72.48%;已承诺的支出3.88万亿美元,占预算支持的82.73%。巨大的财政赤字带来了居民直接转移支付数量的增长,导致了居民收入的增长。2020年2季度转移支付占个人收入的比例高达27.69%,2021年1季度也高达27.36%(图4)。

图4、美国经济中个人收入、支出(万亿美元)及转移支付占个人收入的比例(%)

注:收入和支出均为季度调整的年率。 数据来源:BEA, National Income and Product Accounts.

个人收入的增长与2020年3月份、2020年12月及2021年3月共计3次大规模的发放家庭和工作救助直接相关。2020年3月美国出台了冠状病毒援助、救济和经济安全法案(CARES法案),2020年12月底出台了2020年新冠疫情相关税收减免法案,2021年3月初又出台了《美国救援计划法》(美国救援计划)。在财政转移支付的刺激下,美国居民收入上升了。2020年美国经济深度下滑,GDP同比-3.5%,但2020年任何一个季度的收入都要高于2019年的,2021年1-3季度的收入要高于2020年1-3季度的。收入增加刺激了消费,个人支出从2020年2季度后开始回升,目前已经超过线性趋势表达的值。美国居民的消费已经完全修复,且表现比较强劲。2021年3季度个人支出年率高达15.95万亿美元。

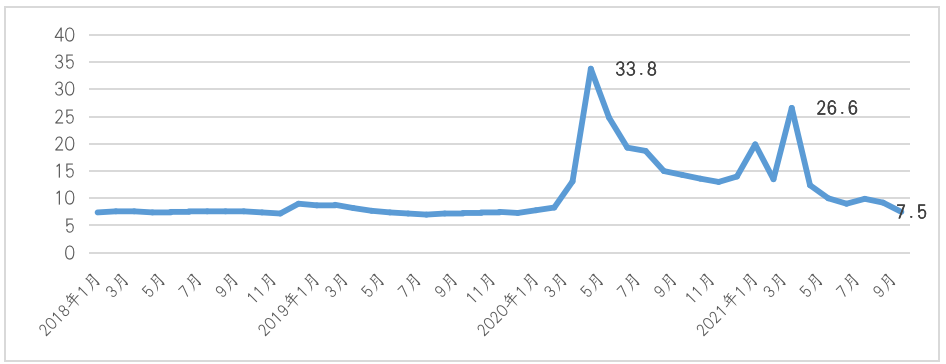

从投资来看,美国经济中的总投资并未出现显著增长,2020年4季度年率总投资达到4.895万亿美元,比2019年4季度年率投资增长了1637亿美元;2021年3季度年率总投资比2020年4季度年率总投资增长了1756亿美元。由于美国经济中私人投资占总投资的比例在84%左右,那么投资增加不显著,私人收入的增加会导致美国居民储蓄率出现阶段性的增长,尤其是在2020年4月储蓄率高达33.8%,2021年3月也高达26.6%,这两个时间点均为收到财政救助的时期。但在财政转移支付逐步退出时,2021年9月美国经济中个人储蓄率快速下滑至7.5%,与2018-2019年月度均值7.6%相差不大(图5)。这说明美国居民基本度过了疫情期间的谨慎性储蓄阶段,也反应在相对强劲的居民消费支出行为上。

图5、美国经济中的个人储蓄率(%)

注:个人储蓄率是指储蓄占个人可支配收入的比例。数据来源:BEA,Personal Income and Its Disposition, Monthly.

至此,我们可以发现,疫情财政刺激政策进一步推高了美国贸易逆差的逻辑。在美国经济中个人储蓄率并未出现永久性提高的背景下,在财政赤字迅速加大的条件下,即使投资提高的幅度不大,最终表现为美国经常账户逆差的扩大。这符合开放条件下的储蓄减去投资等于经常账户余额会计恒等式表达的含义。尽管说资本跨境流入不一定是为了完全弥补经常账户逆差,因为全球经济周期与金融周期在很多时间里都是不同步的。但贸易逆差终究需要通过从外部借入资金来融资,因为即使是国际货币,也不可能通过无限制印钞去购买外国产品。

2020年美国贸易赤字6766.85亿美元,2021年1-9月为6385.75亿美元。可以认为疫情以来,美元通过经常项目逆差外流了大约1.32万亿美元。外流的美元一方面反应在国际外汇储备的增加;另一方面美国也从外部借入大量的资金来弥补经常账户逆差以及对外投资的需要。

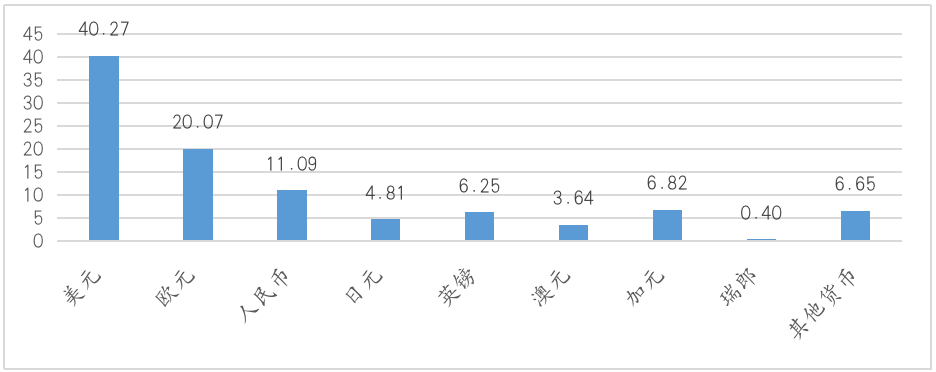

图6显示了,截至2021年2季度,全球已分配外汇储备数量达到了11.953万亿美元,所有储备达到了12.817万亿美元。2019年底至2021年第2季度,全球已分配外汇储备增加了8787.75亿美元。其中,美元增加了3538.7亿美元,占比大约40%;欧元增加1763.6亿美元,占比大约20%。人民币增加比较快,增加了974.4亿美元,占新增已分配外汇储备的大约11%。

图6、2020-2021年2季度全球新增外汇储备货币占比(%)

数据来源:IMF,CPFER.

美国同时也从外部借入大量的资金。依据BEA提供的数据,2021年2季度美国对外投资净头寸约为-15.42万亿美元,而2020年1季度末约为-12.12万亿美元。可以大致认为新冠疫情暴发以来美国从外部净借入了大约3.3万亿美元。美国靠美元国际货币体系和发达的金融市场,完成了弥补经常账户逆差和对外投资所需要的资金循环。值得关注的是,相比2018年4季度,2019年4季度美国从外部净借入资金多了大约1.55万亿美元;相比2019年4季度,2020年4季度美国从外部净借入资金多了大约2.78万亿美元;而2021年2季度则比2020年4季度净借入资金多了大约1.41万亿美元。因此,可以看出,相比疫情前,2020年新冠疫情暴发之后,美国从外部净借入的资金数量大幅度增长。这也说明了,此轮美联储扩表增加的资金相当大的部分还是留在或者回流到美国境内,这也是导致美国金融市场流动性一直很充裕的原因。

因此,疫情激进的财政刺激政策,使得2021年美国经济对外贸易赤字总量会创年度历史新高,也使得美国在扮演全球“风险资本家”的路上越走越远,加剧了全球的外部不平衡。

07-04 来源:信德海事网 刘云婷

06-20 来源:信德海事网

03-30 来源:信德海事网

06-01 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

04-11 来源:信德海事网

01-22 来源:信德海事网

06-04 来源:信德海事网

02-01 来源:信德海事网