2026年刚开年,LNG船市场结束了去年末高涨的情绪,运价快速回落。据克拉克森数据显示,蒸汽LNG船运价较高点最大跌幅已接近 87%,蒸汽船日租跌至“象征性水平”,即便是主流的两冲程船型,也难言真正回暖。

在运价持续承压、船队快速扩张的背景下,LNG船拆解,或从个案走向趋势。

2026年首艘拆解LNG船舶Seapeak Mars

LNG全船型,运价暴跌!

2026开年,LNG船现货市场继续走弱,全部船型承压。

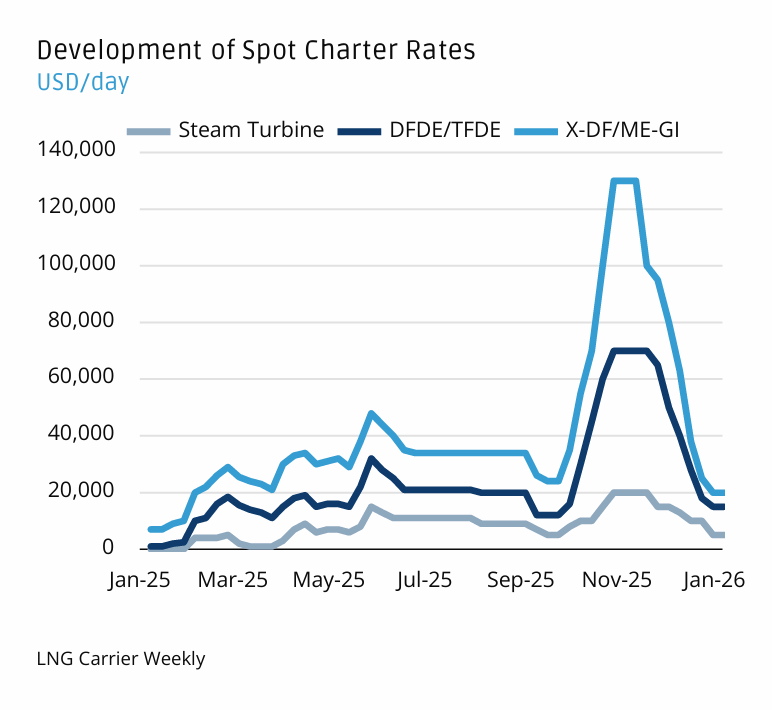

根据 MB Shipbrokers 最新周度均价,各船型从2025年年末高点直线下滑。目前,蒸汽轮机LNG船现货日租约 5000美元/天,DFDE/TFDE约 15,000美元/天,X-DF/ME-GI约 20,000美元/天。

在克拉克森口径下,上周174k两冲程参考现货约 21,000美元/天,预期继续下降,其他LNG船型费率也从此前阶段高位回撤,两冲程下降约 77%、TFDE下降83%、蒸汽船更直接暴跌87%。

德路里指出,2026 年初 LNG 即期运价暴跌,本质是“淡季叠加运力宽松”,再叠加“美国货更多流向欧洲短航线、吨海里下降”,并被“寒潮扰动出口节奏”和“上半年交付前置/下半年货源后置”的结构性错位放大。

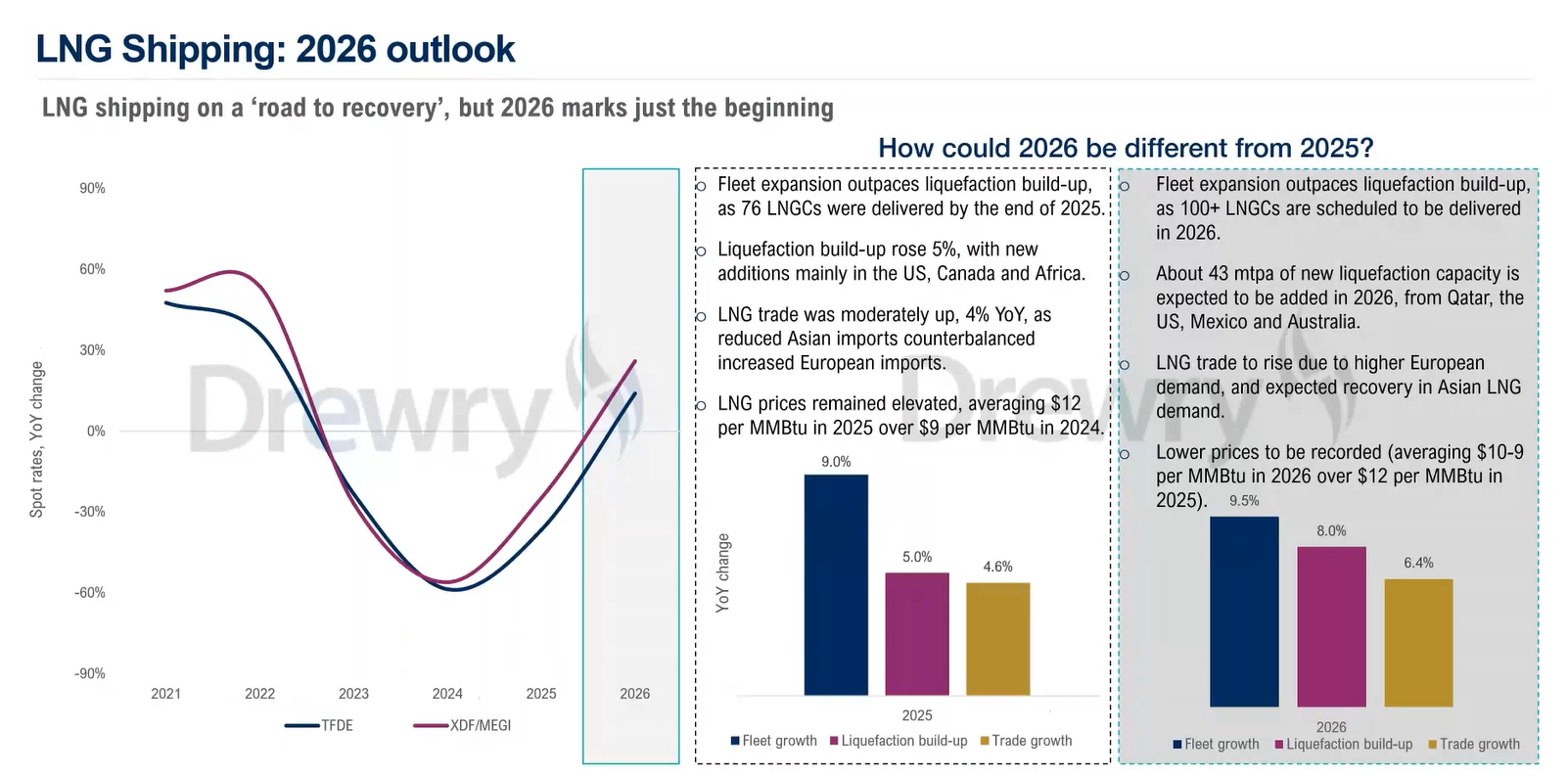

展望2026:供需基本面将开始修复,上半年仍是磨底期

Drewry对2026年展望的核心判断非常克制。其认为,LNG航运处在复苏之路,但2026年仅是复苏的开始,显著反弹仍不太可能。

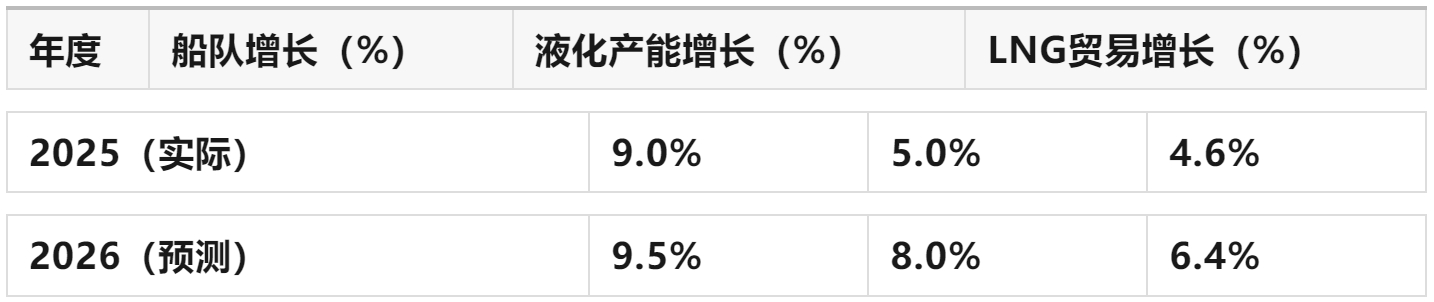

支撑这一判断的是其对供需增速的对比:2026年(预测)船队增长约 9.5%、液化产能增长约 8.0%、LNG贸易增长约 6.4%。差距叫2025年船队增长约 9.0%、液化产能增长约 5.0%、LNG贸易增长约 4.6%有所收敛,但仍未逆转,运价大幅修复缺乏结构性基础。

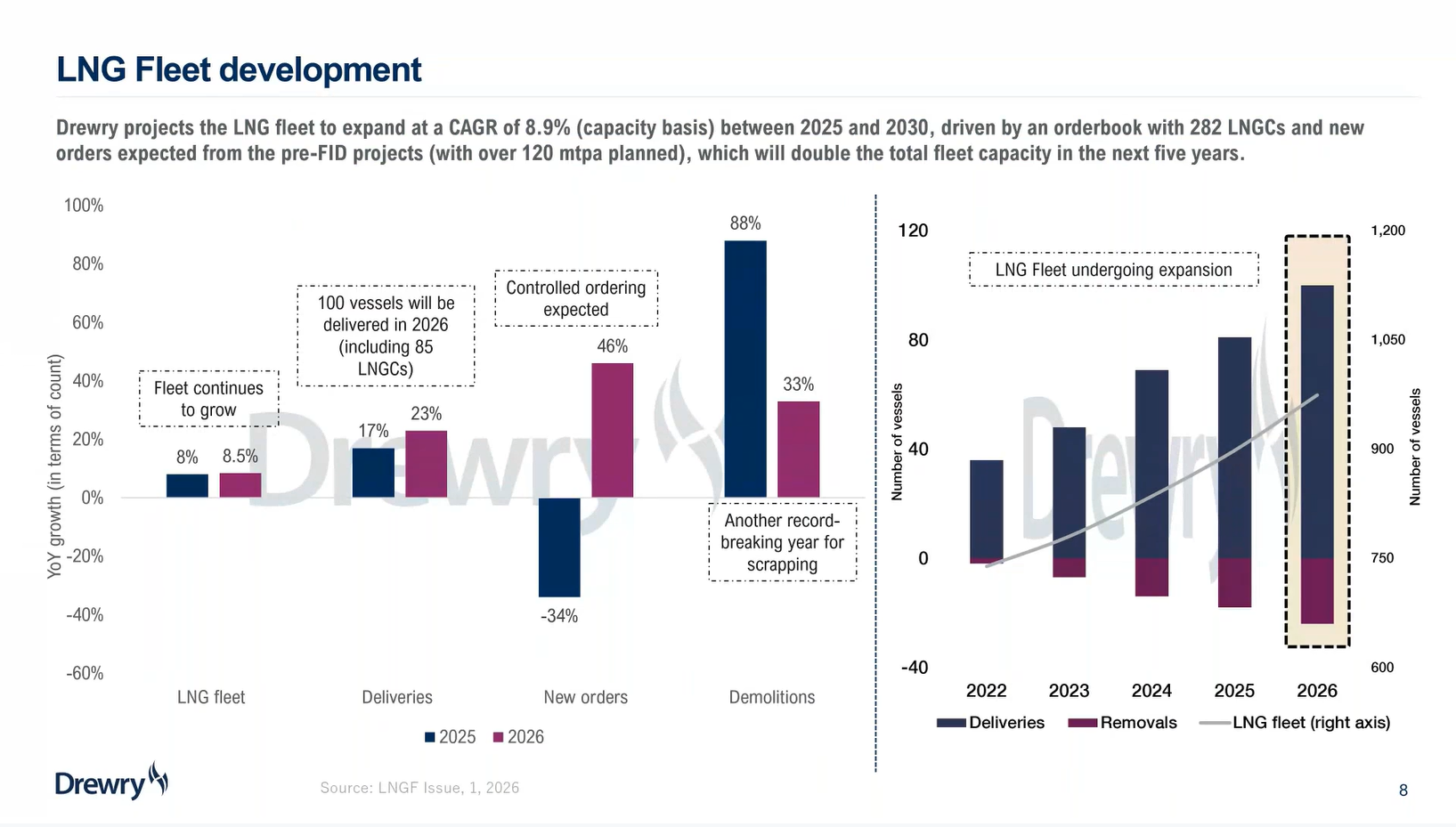

另外,运力新增供给与运力需求之间明显存在时间差。Drewry指出,2026年预计新增液化产能约 43 mtpa,其中上半年约16 mtpa、下半年约27 mtpa(Drewry)。与之形成对比的是,2026年计划交付 2026年预计交付约100艘气体船舶(其中约85艘为LNGC),且65%的船舶在上半年交付。

这意味着上半年市场仍将面对明显的运力宽松与空船压力,而真正与新增货源相关的边际改善更可能出现在下半年。因此,Drewry强调供需基本面的修复将出现在2026年下半年。

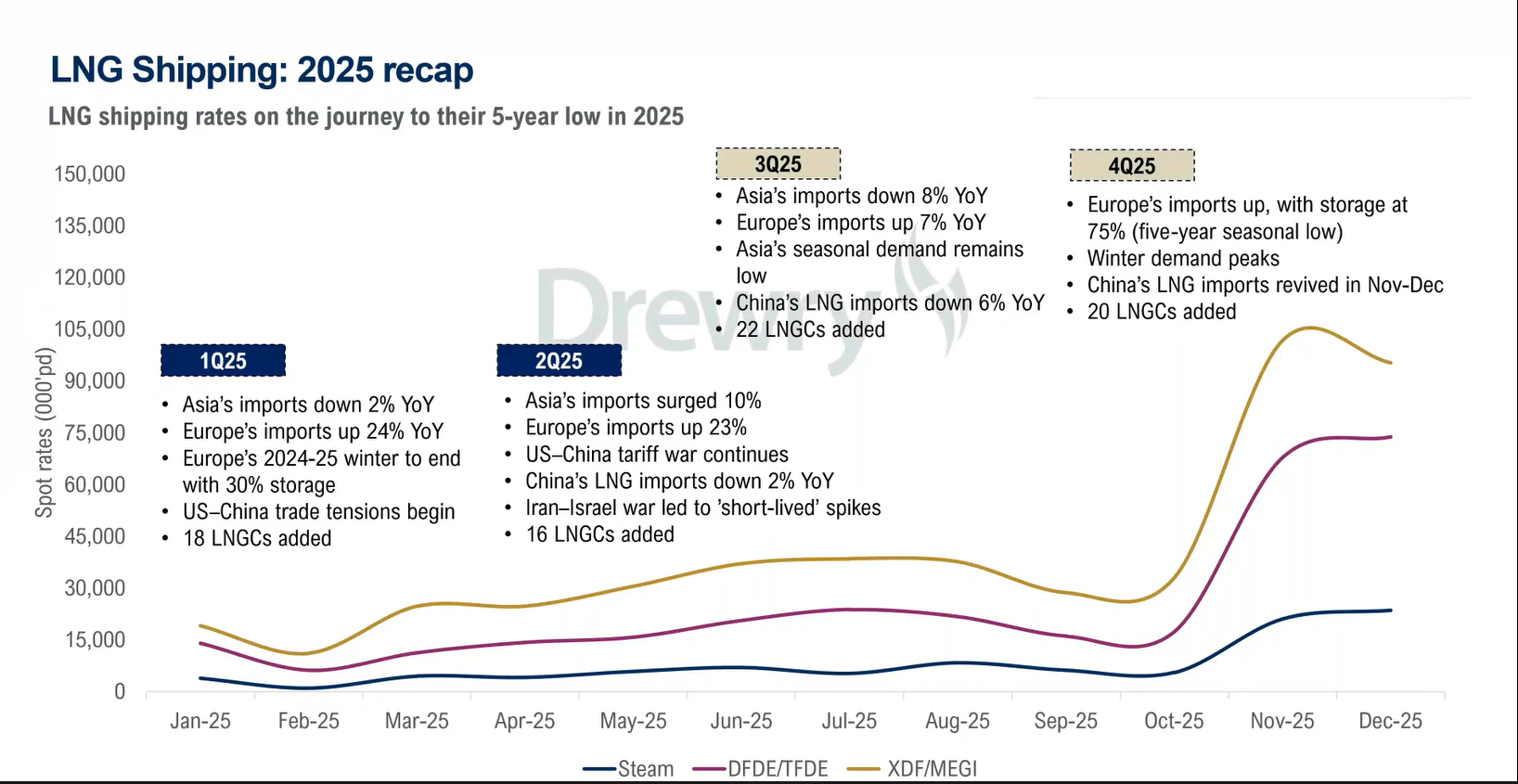

2025:五年低点背后是“贸易错位+运力前置”

跳出2026年,如果将时间拉长至以年为跨度,实际上,我们可以清晰的看到,2025年LNG虽然经历了年末的大幅上涨,但全年市场走势偏弱。与2024年相比,LNG运输船各板块现货平均运费几乎腰斩。

Drewry 更是在最新预期中将2025年定义为高度波动、但整体走弱的一年。

Drewry指出,2025年的运价是五年以来的低点,主要压力来自:船舶可用性充裕、亚洲需求偏弱、欧亚气候偏暖、地缘政治造成不确定性。

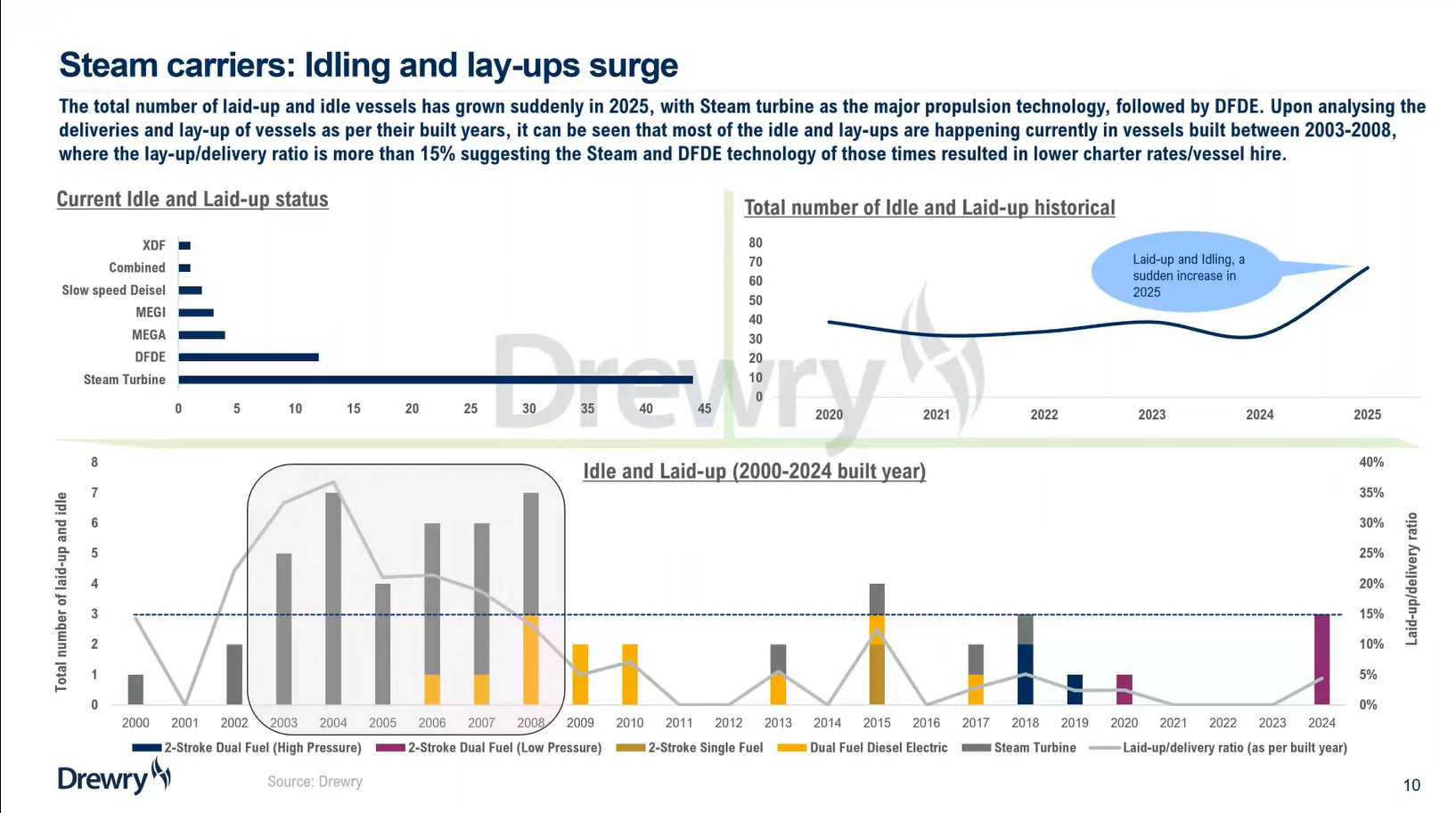

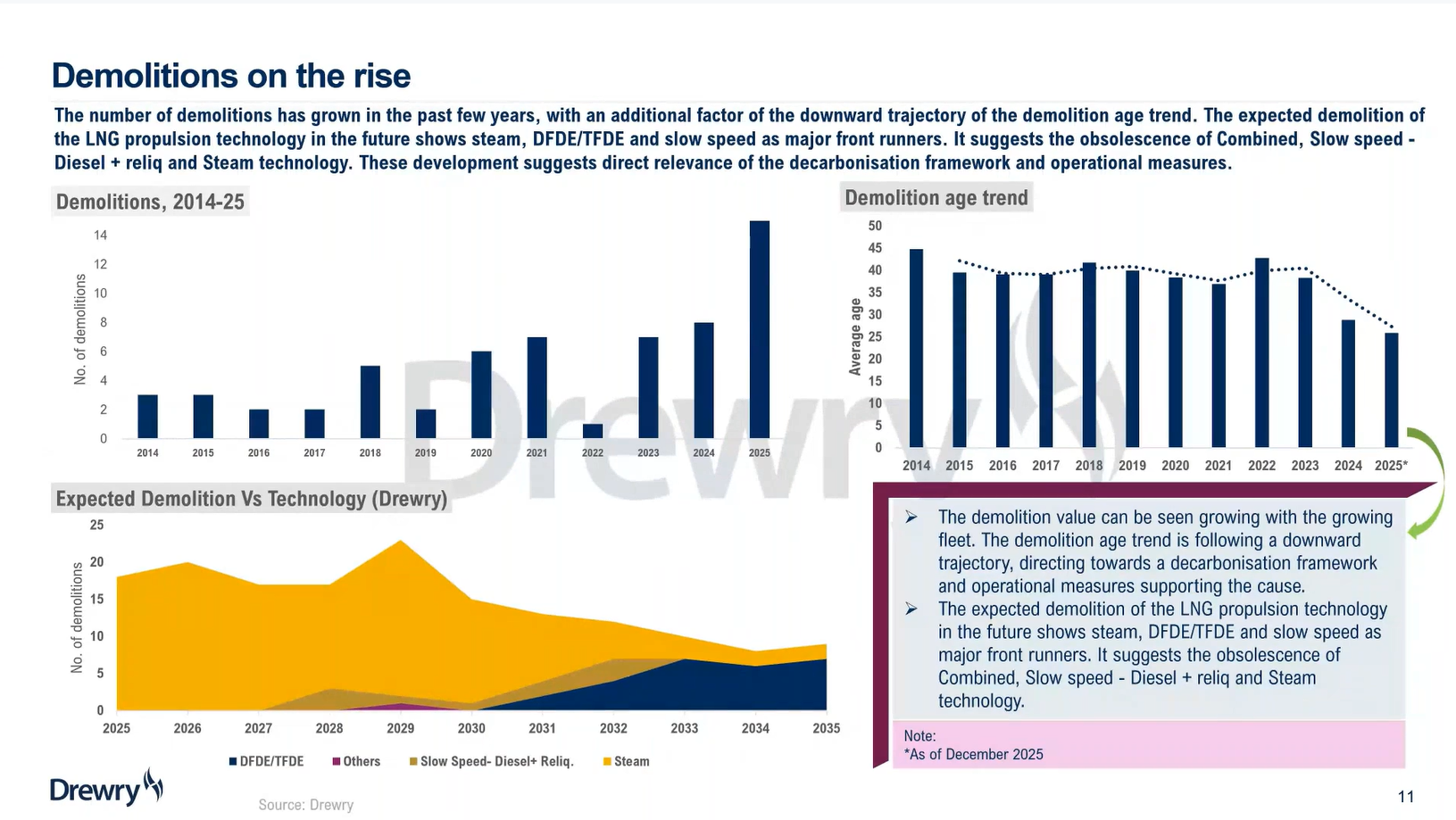

拆解数量增加趋势明显

受运价影响,2025年闲置与封存的LNG船舶数量上升,且蒸汽轮机为主要闲置船型,其次是DFDE;按建造年份分析,闲置/封存主要发生在 2003—2008年建造船,且该区间的闲置率超过15%。

而“闲置/封存增加”往往是拆解的前置信号:当市场长期处于低运价、且缺乏长约兜底时,老龄低效船型通常会先选择停航等待,随后在特检大修与资本开支压力逼近时转向拆解,以避免继续“亏损运营+再投入”的双重消耗。

Drewry指出,近年来拆解数量呈上升趋势,且拆解船龄趋势下行;未来拆解在技术路线上的主力包括 Steam、DFDE/TFDE,以及慢速柴油+再液化等早期方案,并强调这一变化与“脱碳框架与运营措施”具有直接相关性。

就现实情况来说,2025 年共有约 14 艘 1990s–2000s 建造的 LNG 船被拆解,显示这一老旧蒸汽船队整体进入生命周期末期。

2026年1月初,一艘138,000立方米、2004年建造的蒸汽动力的LNG运输船Seapeak Mars(前Seapeak Madrid)被出售送往印度拆解。某种程度上,这反映出当前市场运价回升困难,与老旧船能效低下叠加,船东做出的经济之举。

未来,如果拆解潮真的形成,短期不一定立刻推高运价,但会改变两个方向:一是对冲部分新增交付带来的边际压力,避免市场在低位“越卷越低”;二是加速船型迭代,蒸汽船退出后,竞争会更集中在 TFDE 与两冲程之间,租家以效率与排放为谈判筹码的空间更大。