近日,全球知名海事投行Fearnley Securities在最新发布的研报中声明,认为干散货航运板块有着大幅上调预期。基于大宗商品需求的强劲反弹及宏观环境的改善,该行提高了2026年主要散货船型的运费预期。

干散货运价预测:从“稳健”转向“激进”

Fearnleys分析师Fredrik Dybwad指出,干散货市场的动能自2025年秋季以来持续增强,全球出货量已从去年年中的萎缩状态,V型反弹至12月的6%同比增长,并且该趋势已经延续2026年。

Dybwad预计接下来,干散货板块运价将进一步走强。

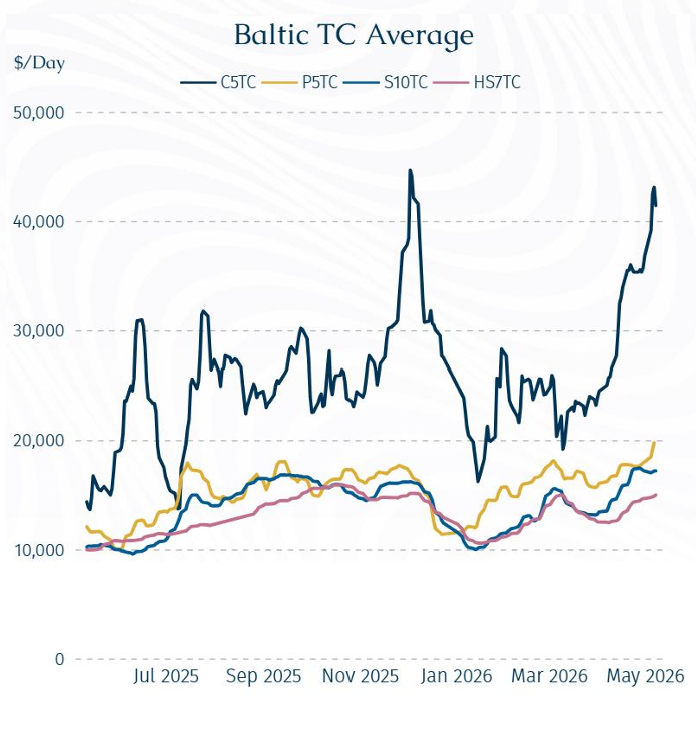

好望角型船 (Capesize):平均日租金预测从25,000美元上调至35,000美元。

卡姆萨尔型 (Kamsarmax) & 超灵便型 (Ultramax): 平均日租金预测从17,000美元上调至20,000美元。

支撑这一激进预测的并非单一因素,而是多重利好的共振:

● “中国因素”回归: 中国对高品质铁矿石的补库需求强劲,叠加春节后基建项目的开工预期,可能持续推高铁矿石的吨海里(Tonne-miles)需求。

● 南美粮食丰收预期: 根据IBEG(巴西地理统计局)预测,虽然2026年南美粮食总产量预计将从上年的历史高位回落,但大豆产量预期依旧保持强劲,这可能会继续刺激跨大西洋的粮食运输需求。

● 煤炭需求韧性: 尽管能源转型在推进,但煤炭在发电和工业领域仍展现出需求刚性。特别是在年底,受补库和物流改善影响,12月的发运活动趋于活跃,显示出传统能源需求的韧性。

● 宏观顺风: 能源价格的相对低位降低了船东的运营成本,而美元走弱则通常与大宗商品价格走强呈正相关,进一步刺激贸易活动。

Fearnleys特别提到,1月27日好望角型指数(5TC,即5条主要航线加权平均租金)的单日涨幅创下了该指数引入以来1、2月份的历史纪录,这被视为市场供需极其紧张、极易爆发的强烈信号。

2026年初的航运市场正在经历一场由基本面驱动的价值重估。无论是干散货市场的全线复苏,还是LPG市场的结构性高收益,都表明全球海运物流链正在摆脱低谷,进入新一轮的繁荣周期。这轮复苏也预示着全球基础原材料贸易流动的活跃,可能成为观察宏观经济活力的先行指标之一。