洲际船务第一份财报,高比例分红

信德海事 韩煬

3月27日,洲际船务(HK.2409)发布了上市后的首份年度业绩报告。

财报显示,洲际船务2023年收入约为2.59亿美元同比下降27.9%;毛利为4000万美元同比下降35.7%;调整后净利润约为2390万美元同比下降60.8%;息税前利润为3180万美元同比下降52.8%。

值得注意的是,上市刚满一年的洲际船务将给全体股东分红,董事会建议派付本年度的末期股息每股普通股0.15港元(2022年:无),此外董事会亦议决就过往年度累计溢利向全体股东宣派特别股息每股普通股0.115港元,分红比例高达年化8.1%(股息/发行价)。

洲际船务于去年3月29日成功在香港联合交易所主板挂牌上市,成为“港股船舶管理第一股”。(可参考:“港股船舶管理第一股”!洲际船务香港联交所主板上市)

报告中洲际船务对业绩表现总结道:2023年,由于全球贸易及地缘政治等宏观因素影响,全球海运市场整体承压,费率出现明显调整。日均BDI较2022年下降近约28.7%。同时,碍于市场处于修复调整期,洲际船务的租入船舶数量也较去年同年减少,叠加去年的高基数效应,年内航运服务收入录得同比下降。另一方面,由于年内按包乾制收费的船舶数量减少,洲际船务的船舶管理运营业务收入亦出现同比下降的情况。

公司业务策略

轻重船队平衡:维持完善平衡的船队资产组合是洲际船务航运服务稳健发展的关键之一。由于租入船舶的租期一般较短(通常于三个月内届满),这方法可以让洲际船务在船队运营上享有更大的灵活性,同时避免重大资本开支。另一方面,控制船舶一般享有较高毛利,对洲际船务财务业绩有拉动作用。因此,平衡的船队资产将有助洲际船务达到规模经济及利润提升,并最大限度提高运营灵活性。

拓展船队规模:凭借洲际船务管理层丰富的海运知识,以及透过航运服务及船舶管理服务积累的运营经验,洲际船务在船舶购置方面具有一定前瞻性,能够较好地把握购买船舶的时间节点,以较低价格购入符合公司业务发展规划的船舶。由于过去数年新建船舶成本较低,洲际船务已分别委聘位于中国及日本的知名造船厂,为其建造合共15艘新船,当中于2023年已有6艘新船下水运营,共新增运力422,446载重吨(「dwt」)。预期2024年将有5艘新船下水运营,额外新增运力250,640dwt。新造船订单中,洲际船务于2023年年内购入的包括2艘62,000dwt件杂散货船、2艘42,200dwt散货船、2艘40,000dwt散货船及1艘13,500dwt普通货船。除新造船以外,公司亦于年内购入2艘化学品船,签署5艘光船租赁合约。公司新增运力涵盖化学品船、重型多用途船、件杂散货船等多种船型,能有效扩大船舶运力,同时平衡资产投入及效益。

船队组合多元化:洲际船务拥有一支现代化及灵活通用的干散货船队,包括好望角型、巴拿马型、超大型、超级极限型、大灵便型及灵便型散货船,以及液体硫磺船、灵便型油轮、中程油轮及化学品船,多元化的船只组合能更灵活地应对市场变化。

涵盖投资、运营及管理的船舶资产一站式服务平台:凭借管理层的行业知识及洲际船务业务所带来的市场资讯,洲际船务得以掌握市场脉搏,因应航运业而作出提前部署。当市场低迷时,公司可以较便宜价格购入船舶资产,并透过其运营及管理服务,在逆周期当中提前布局并产生收入。当市场处于高位时,洲际船务能够以溢价售出船舶,从而善用市场周期所带来的机遇。举例而言,于2023年11月2日,洲际船务与买方达成协议,以12.8百万美元出售1艘57,005dwt的散货船,从中产生出售事项收益(扣除税项及开支后)约5百万美元,该收益将于2024年账目中确认,原因为该船舶将于2024年交付。

拓展业务布点:为支持洲际船务业务发展,公司将致力在全球多个战略地区开设办事处及服务点,透过日益完善的运输网络,有效地将公司的服务能力输出全球,全方位满足客户需求,继而提升获客能力及现有客户黏性。2023年10月,洲际船务的德国分公司新办公室正式启用,加强了其德国以及欧洲市场的一站式服务能力。

降低成本、提高运营效率及质量:为减低宏观因素对财务业绩带来的影响,洲际船务将透过采用数码科技及先进资讯科技系统,致力精简现有运营系统及流程;同时寻求多元的融资渠道、选择符合航运行业特点的融资租赁和售后回租、争取利率较低的银行融资等,进一步减低财务成本。洲际船务亦将致力维持平衡及多样化的船队资产组合,通过控制船舶提高业务可控性及利润空间,同时借助租入船舶,以较低资本投入,最大限度提高营运灵活性。精简成本架构,保障利润空间。

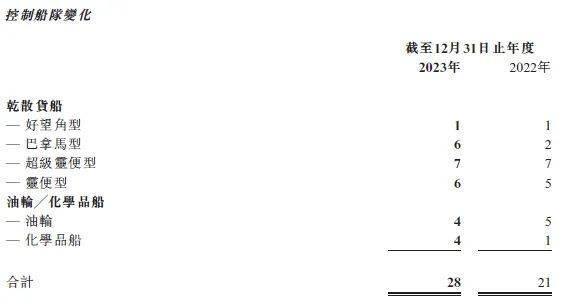

控制船队构成

截至2023年12月31日,洲际船务控制船队由28艘各种尺寸的船舶组成,其中20艘为干散货船,8艘为油轮╱化学品船,综合运力达到141万dwt,较截至2022年12月31日的运力增长36.9%,平均船龄为7年。

鉴于其灵活性,集团的船队中另有一部分为租入船舶。截至2023年12月31日年度,洲际船务订立超过120项租赁协议,综合运力约66万dwt。

与此同时,洲际船务把握新建船舶成本较低的市场趋势,已分别委聘位于中国及日本的知名造船厂建造15艘新船,当中有6艘新船于年内下水运营,新增运力422,446 dwt。集团于2023年内新签署了7艘新造船订单,合计将额外增加301,900 dwt总运力,进一步扩大控制船队规模。

除新造船以外,集团于2023年11月7日以总代价28.0百万美元收购2艘约17,000 dwt油轮╱化学品船。洲际船务亦看准市场趋势,在市场价格较优惠时签订多个光船租赁的合约,于2023年10月23日,订立一份协议以购买1艘油轮╱化学品船,已于2023年11月交付;于2023年12月18日签订4艘62,000 dwt重型多用途船的光船租赁合约,全部预计于2025年下半年交付,此举也将有助洲际船务以低资本投入实现运力增长。

报告期后,截至目前,洲际船务也在2024年不断吸纳新的运力。

市场展望

财报表示,随著洲际船务成功在香港联合交易所有限公司(「联交所」)主板上市,洲际船务将妥善运用国际资本市场力量,以轻重资产并重的方式扩充控制船队及租入船队规模,积极提升市场份额及竞争能力。年内,洲际船务已有6艘新船下水,加上年内收购综合运力达到33,674dwt的2艘船舶,以及1艘透过光船租赁合约取得的17,055dwt化学品船运力,综合运力较2022年底增加38万dwt,综合运力达到141万dwt,较截至2022年12月31日止的运力增长36.9%。洲际船务来年的航运服务能力将获得全面提升,在费率恢复的背景下拉动财务业绩增长。

此外,洲际船务也积极扩大其船队覆盖。集团目前在建船舶19艘,将于2024年至2027年陆续交付,并光船租赁4艘于2025年下半年交付的62,000dwt重型多用途船,未来将新增1,000,590dwt新造船运力。整体而言,洲际船务将适时淘汰及更新船队,以更符合最新国际标准、在油耗及碳税开支上将享有更大优势的船舶抢占市场份额。

同时,新船购入也开拓了旧船置换的机会。洲际船务将致力把握行业周期性特点,在市场高位时变现资产价值,进一步提升洲际船务的资产回报。受惠于洲际船务的上市及市场地位,洲际船务也将开拓更多元的融资渠道,积极探索新融资、合资及合营等机遇,务求以更低成本满足新船投资的资本需求。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口