中国电动汽车市场的繁荣发展成为世界滚装船航运市场持续火热的重要动力。

价值及租金上涨

钢铁价格上涨、全球通胀和船厂的生产能力促使新造车辆运输船价格飙涨。

目前, 船厂生产能力收紧,大多数造船厂的新造船订单已经排期至 2025 年。

车辆运输船作为特种船型,比其他更加常见的通用船型的新造价格更高。

二手船的价值也在节节攀升,主要原于 疫情爆发前市场的供需不平衡,这同样导致期租租金暴涨。

以目前船厂的交付计划来看,车辆运输船紧张的供应情况,不太可能在 2025 年之前缓解。

运力负增长

疫情爆发导致车辆运输船的运力增长率在 2020 年为负 1.6%,低于 2019 年。

另外一项原因是 车辆运输船市场早在 2019 年就低迷, 船东应对低迷市场一系列的反应带来的蝴蝶效应。

在 2019 年,船队的运力增长率为负 0.6%。 绿色航运推广所带来的不确定性让 船东过于谨慎。

同时,为了即将到来的绿色航运做准备,船东选择将船龄大的、效率较低的船舶送往拆解,因此 拆船市场格外活跃。

在 2019 年和 2020 年之间,就有 42 艘车辆运输船被送往拆解。

再加上 2016 年至 2020 年间,每年的平均新造订单只有 4 艘。

新造订单量停滞不前、拆船量飙高,造就了疫情前车辆运输船市场 供需不平衡,这种情况一直 持续至今。

贸易量低迷

2020 年至 2021 年的 汽车海运贸易量均低于 2019 年。

随着第一波疫情从欧洲蔓延到北美后,需求在 2020 年第二季度暴跌,影响了轻型汽车的两大购买地区。

由于封锁措施的实施,汽车的生产和销售都受到重大打击,直接导致了疫情开始阶段海运出口量的下跌。

船东因此预计车辆运输船市场将会长期低迷,并迅速采取行动,选择 搁置大量船舶。

全球最大的车辆运输船航运公司 Wallenius Wilhelmsen 将 16 艘汽车和卡车运输船( PCTC)长期闲置,事后证明这是一个代价高昂的错误决定。

在 2020 年第三季度,PCTC 的需求反弹令市场措手不及。

来到了全球逐渐解封的 2021 年, 全球微芯片短缺导致汽车出口量保持在较低水平,新冠变种病毒的爆发 进一步导致贸易放缓。

全球轻型汽车产量在 2021 年下滑至约 7,650 万辆。2019 年的销售量则为 8,100 万辆,因此全球的汽车库存减少了约 450 万辆。

由于汽车产量比销量更少,因此供不应求的情况促使库存耗竭的情况日益严重。

至今为止,汽车产量不足以满足汽车需求强劲的市场。

中国造船厂订单量庞大

在未来,一旦中远海运的船队交付后,届时 贸易格局将发生巨大变化。

这是一份 非常重要的订单,表明了中国将与车辆运输市场巨头竞争的态度。

近年来,中国造船厂获得数量不少的新造船订单,比如 招商工业南京金陵船厂在去年收获了全球最多汽车运输船新造订单,能取得如此傲人的成绩原因有三:

➤经验和专业知识丰富,为领先船东和运营商建造高质量的汽车和卡车运输船(PCTC)、 滚装船(RoRo)和客运滚装船(RoPax)的优良记录

➤与欧洲船厂相比 更具竞争力的价格

➤国际领先船东预备在中国投资

中国电动汽车的高产量

美国通用、德国戴姆勒、大众、宝马等全球多家主流汽车集团都发布了自家的碳中和目标及承诺,有分析认为新能源车会成为汽车行业增量最快的部分。

但是,电动汽车在发展中国家市场的发展速度将会慢得多,而且每个国家的进度都会不同。

就以日本为例,作为主要出口国,日本尚未完全支持汽车电动化。

电动汽车目前的增长趋势显示 欧洲将占电动汽车市场的主导地位,北美将紧随其后。

但领先的汽车行业分析机构 JATO 预计,到 2030 年, 欧洲 25% 的电动汽车销量可能来自中国。

当然,进度也得取决于欧洲的安全法规、中国的总体并购战略以及特定的市场优先等因素。

随着买家转向中国市场,这意味着汽车贸易量流向将发生巨大变化。

上汽通用五菱、比亚迪、长城、广汽、上汽、长安、小鹏、吉利、蔚来、奇瑞等汽车厂商在中国销售的电动汽车中, 80% 以上是本土生产的。

中国在全球电池生产中占约 80% 的市场份额,以及在全球轻型汽车的销量占约 30% 的市场份额,处于 有利地位。

这无疑是一份在其他国家都无法媲美的庞大清单,并会在未来几年内满足发达和发展中市场的需求。

新能源汽车需求加剧

仅电动汽车的产量增长不一定会持续推动车辆运输船需求的增长,但假设俄乌的地缘政治紧张局势缓和以及通货膨胀问题从 2023 年开始减缓,这极有可能在中短期内继续推高运费和资产价值。

在全球微芯片短缺的情况下,尽管出口增长缓慢, 但过去 12 个月中,船龄 10 年的 6,500 标准车位 PCTC 的价值增长了约 76%。

如果芯片供应在 2025 年之前恢复到一定程度的正常水平,那么 PCTC 的需求可能会变得 更加火热!

环保型车辆运输船的未来

考虑到大部分汽车制造商会避免使用的高碳排放量运输船, 环保型液化天然气车辆运输船的需求或许会走强。

IMO 从 2023 年开始对 EEXI 和 CII 的规定可能会迫使许多船舶减速以达到排放目标。

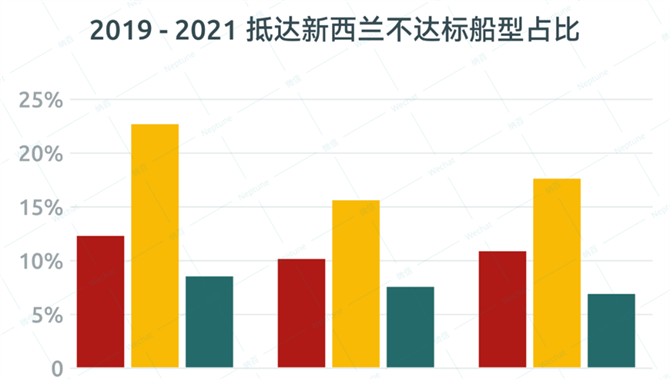

VesselsValue 估计,目前约有 63% 的车辆运输船不符合 EEXI 标准,这给现有的船舶和运营商带来了重大挑战。

资料来源:VesselValue

04-12 来源:信德海事网

06-20 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

02-05 来源:中国国家地理

11-01 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

04-11 来源:信德海事网

01-22 来源:信德海事网