刚刚,中远海控发布2021年上半年度业绩预增公告。

公告显示,经初步测算, 预计该公司2021年上半年实现归属于上市公司股东的净利润约为370.93亿元,归属于上市公司股东的扣除非经常性损益的净利润约为370.21亿元。

上一年同期,该公司归属于上市公司股东的净利润约为11.37亿元。归属于上市公司股东的扣除非经常性损益的净利润约为8.82亿元。

这意味着,该公司上半年净利同比预增3162%。

关于业绩暴增,该公司解释称,报告期内,集装箱航运市场持续向好,中国出口集装箱运价综合指数(CCFI)均值为2066.64点,与上一年度同期相比增长133.86%,与上一年度下半年相比增长92.44%。

此外,该公司还表示,报告期内公司积极推动“十四五”规划良好开局,克服全球疫情等多重因素叠加影响,积极融入国内国际双循环建设,充分发挥集装箱物流供应链的支撑作用,始终秉持“以客户为中心”的服务理念,通过增运力、保供箱、提服务等措施全力保障全球运输服务,实现量价齐升,整体业绩与上年同期相比实现大幅度增长。

集运:如果年利润超过1000亿美元也不要惊讶

信德海事 苏婉

德鲁里的最新一期的集装箱预测报告中预测表示,尽管港口和航运供应链系统运营受到巨大干扰,2021年将是集装箱航运历史上第一个承运人利润接近1000亿美元、平均运费跃升50%的年份。

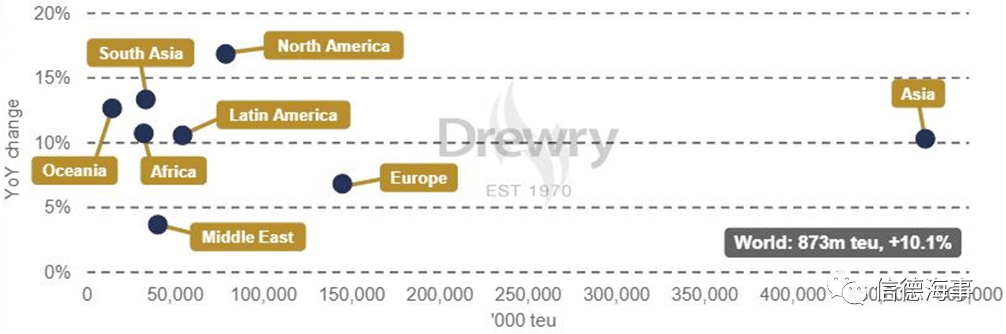

报告中涉及的许多主题都是大家熟悉的。例如,港口拥堵和设备可用性的挑战并没有消失,而这些因素也将继续推动市场运费上涨;2021-22年世界港口吞吐量预测升级空间相对较小,但同期的运费情况和承运人利润空间变化则会明显。

吞吐量预计将在今年第三季度的旺季继续上升,并在今年年底实现约10%的年度增长。明年仍会有增长,但可能只能维持半年,但随着疫情相关限制的取消,预计消费者支出将回归服务领域。

集装箱船队的增长速度不够快,无法满足现在无止境的需求。一些船公司正在二手市场上寻找昂贵的船只来扩大船队,一些船公司只能用新造船来补充,还有一些船公司只能靠目前所拥有的所有船只。(船东:“我800万美元买条船,租出80天就赚800万美元”)

图表来源:德鲁里

近年来谨慎的新造船合同意味着,我们预计船队今年只会增长4.2%,2022年只会增长2.8%,这两种情况都大大低于全球港口吞吐量预测。

自2020年下半年以来,对新造船的需求已经加速,在不到六个月的时间里,今年的合同量已经接近2007年创下的270万TEU的记录。

新造船太多,2023年有过剩风险

德鲁里公司坚持认为,2023年新造船的高签约量将造成那年市场产能过剩的风险,因为新环境法规将于2023年初正式成为法律,未来的供应需求将受到严重影响,为了遵守这一规定,集装箱船队可能会大幅减速,也可能不会。

德鲁里的预测的巨大变化来自于该机构对运费和利润率的展望。由于现货价格持续飙升,合同价格也随之上涨,集装箱运费在21年第二季度创下新高。目前很难预测价格何时会见顶,因为不断恶化的供应链中断还在继续推动每周运价。

我们现在已经习惯了在大多数航线上看到三位数的现货价格年增长率。这些情况不再令人震惊,这进一步证明现在的市场确实很疯狂。

德鲁里预计2021年全球贸易的平均运费(现货和合同)将上涨约50%,比该机构3月份的预测高出30%,表明运价在21年上半年已经加速上涨。

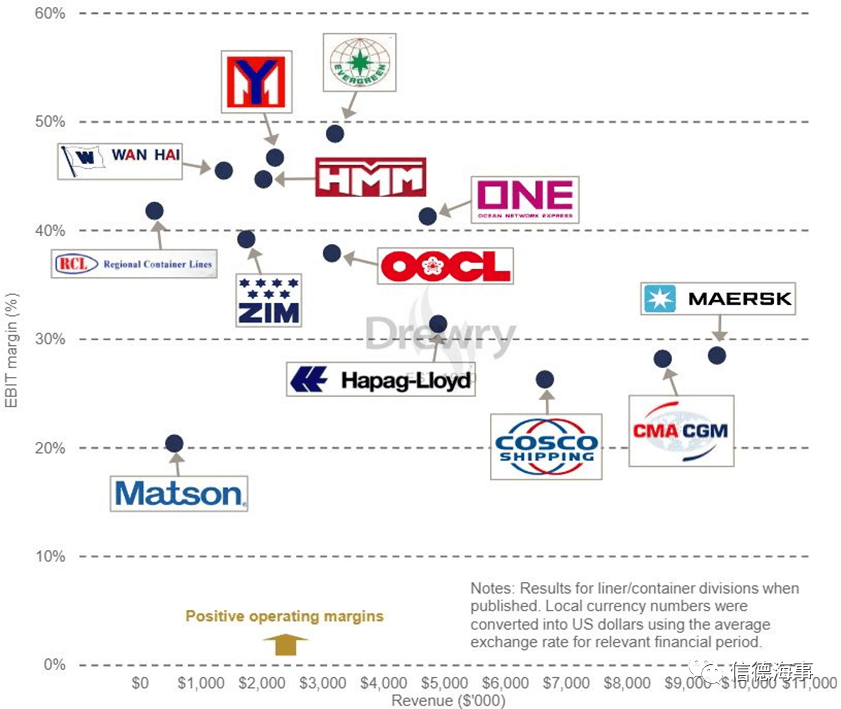

运费的大幅上涨自然转化承运人的巨大利润。今年第一季度,航运公司的息税前利润达到271亿美元,远高于去年同期的16亿美元,甚至超过了2020年全年254亿美元的息税前利润总和。

资料来源:远洋运输公司的财务报告

预测今年全年利润为800亿美元

德鲁里对2021年全年行业息税前利润空间前景提升了评估,该机构表示,“我们现在预测今年的行业息税前利润约为800亿美元,高于我们先前估计的350亿美元,如果运费在今年剩余时间内还超过预期,我们也不会惊讶于1000亿美元的年利润。”

2018年,麦肯锡考察了集装箱航运业过去20年的盈利能力发布了一份报告称,“我们估计,在过去20年里,集运业已经使股东价值损失了1000多亿美元。2011年至2016年间,其盈利能力尤其差,行业平均投资资本回报率(ROIC)一直低于加权平均资本成本(WACC)。”

这么看来,认为集运公司多年来一直在亏损,因此需要提高运费来弥补亏损的观点,似乎正在2021年得以实现。从本质上说集运业今年的利润或将能弥补过去20年来的亏损。

2022年,德鲁里预计息税前利润将下降三分之一多一点,原因是运费疲软,许多承运人锁定了昂贵的长期租约,成本可能会持续走高,尽管如此,以历史标准衡量,这将是另一个惊人的表现。

遗憾的是,对找到解决供应链中断的问题并不乐观,市场正面临中期或长期的供应不足。中国南部盐田港口的事件以及早些时候苏伊士运河的事件,表明集装箱航运生态系统是多么的脆弱,试图建立更多的弹性是多么具有挑战性。

港口生产力下降将持续到2022年

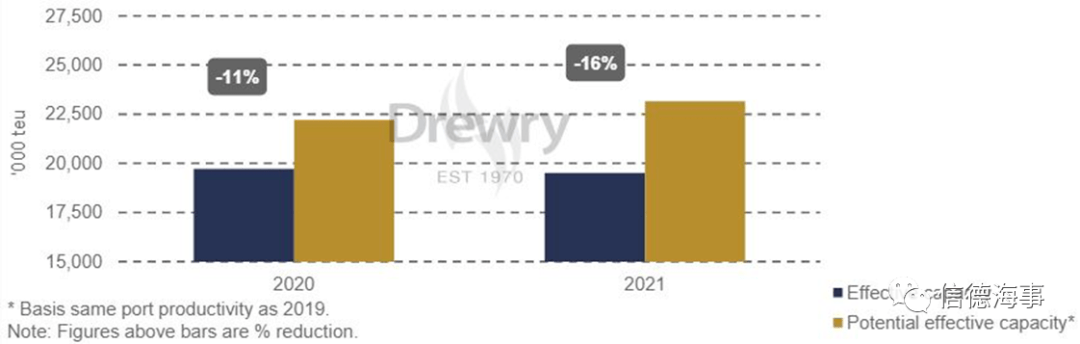

供应链中断问题已经成为运费的主要驱动力,并且仍然是预测时需要考虑的首要敏感因素。德鲁里认为,港口生产力下降将持续到2022年。预计2021年全球供需指数平均为105.7,比该机构之前的评估上升0.9点,该指数高于100表明市场供应紧张。

德鲁里公司估计,由于港口生产力下降的直接后果,今年市场上可用的运力将损失16%,而去年已经减少了11%。

如果Covid-19没有破坏港口运营,如果生产力保持在2019年的水平,那么2020年全球供需指数平均将为84.0,今年则将为89.0,也就不会看到我们正在经历的创纪录的运费和航运公司的利润。

修复供应链的必备因素

在我们看来,以下是修复供应链和让集装箱正常流动所需的一些因素:

●港口生产力需要提高,取决于如何避免新冠疫情爆发,以及减少班轮服务的中断。

●更加可靠和可预测的班轮服务,使港口有更好的机会清理积压的货物,可能取决于港口生产力的提高。

●亚洲对美国的需求放缓,以促进运力和设备的更均匀分配。

正如你所看到的,这是个循环问题,航运公司本身没有解决问题的能力,但整个行业需要找到一种方法来打破这个恶性循环。

即使市场回归到原来的模式,目前的新造船热潮在2023年结束了,航运公司在2020-2022年之间已经赚了很多钱,他们将为未来几年做好准备,他们在这个窗口期赚取的利润可能与之前十年一样多,甚至更多。

航运公司唯一亏损的就是声誉,人们可能认为他们对客户的需求不闻不问,但希望各方都能成为良好的全球公民,为提高供应链的效率做出更多的贡献。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口