回首“十三五”,造船行业虽然步履维艰,但创新能力不断提升、市场结构逐步改善。

展望“十四五”,新造船市场仍在周期底部,难以出现大繁荣。

图片

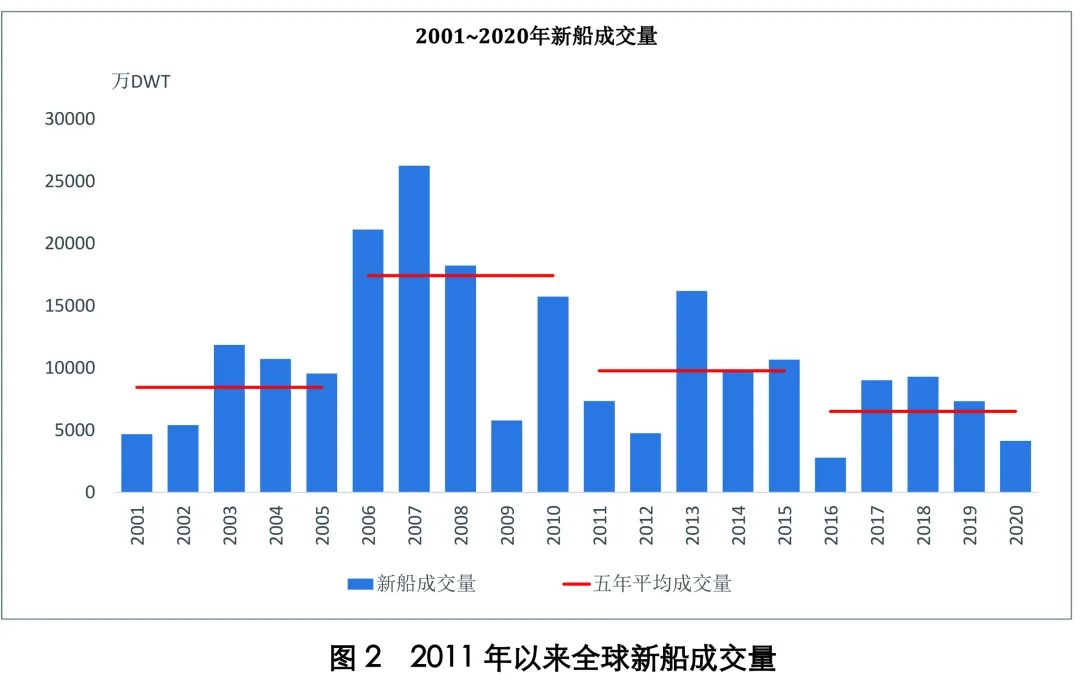

“十三五”全球船舶行业经历了不平凡的5年,回眸往昔,市场可谓风雨兼程,跌宕起伏。与“十二五”相比,以载重吨(DWT)计,全球新造船市场新船成交年均下降33%,完工交付量年均下降26%;截至“十三五”末,手持订单跌至1.5亿DWT,同比下降52%。造船三大指标全面下挫,成为2000年以来市场形势最为严峻的时期。

海运贸易量低速增长,船队发展扩张过快

宏观形势错综复杂

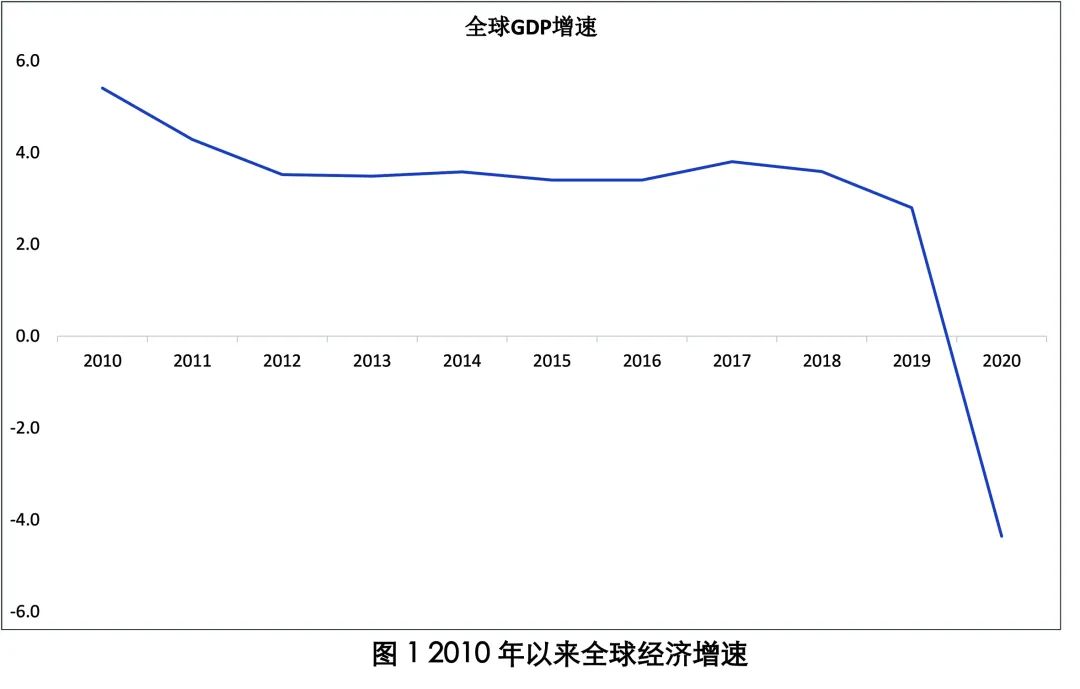

国际金融危机以来,全球经济增速显著放缓,特别是2020年,受新冠肺炎疫情、油价暴跌、中美摩擦等事件冲击,世界经济加速萎缩。预计“十三五”全球经济年均增速为1.8%,尚不及“十二五”(3.7%)的一半。美国、欧元区、日本等发达经济体经济增速在“十三五”末均创下近几十年来的最大跌幅。我国作为推动全球经济增长的关键力量,在全球经济低迷的背景下难以独善其身,2016以来我国GDP增长跌破“7”大关。与此同时,世界政治格局和力量加速演变,单边主义、保护主义、霸权主义对世界和平与发展构成威胁。美国将中国作为战略竞争对手,打压中国的手段层出不穷。复杂多变的世界政经形势导致海运贸易波动加剧,预计“十三五”全球海运贸易量(以吨计)年均增速为1.3%,远低于“十二五”的3.4%。全球船队规模(以DWT计)年均增速将由“十一五”的7.5%下降至“十三五”的3.2%,但仍大大高于海运贸易增速。总体来看,全球经济增速放缓、海运贸易量进入低速增长通道、船队发展扩张过快,使得“十三五”时期的宏观形势十分严峻。

手持订单腰斩,船价低位运行

新造船市场量价齐跌

国际金融危机以来,新造船市场震荡下行,期间虽偶有反弹,但整体仍略显薄弱。自2001年以来,全球新船成交量在5000万DWT以下的极端情况仅发生4次(2001、2012、2016、2020年),“十三五”不幸独占两席,更是在2016年创下历史低点。“十三五”期间,全球新船年均成交6506万DWT,同“十二五”相比下降33%。其中,2018年成交9288万DWT,为该时期成交量巅峰之年,主要源于船东为规避限硫令造成的成本上升而提前下单。随着限硫令的步步逼近,船东新船投资的积极性显著下降。完工交付方面,全球船企年均交付9258万DWT,同比下降26%。截至“十三五”末,手持订单跌至1.5亿DWT,同比下降52%。“十三五”期间,新船价格先抑后扬,但不改整体低位运行态势。匮乏的市场需求意味着市场竞争加剧,船企议价空间被压缩,市场深陷买方市场困局,如何开展市场营销、制定交易策略成为令全球造船企业颇为头痛的难题。2016年2月克拉克松(Clarksons)新船价格指数(以美元计)达到峰值131.2,相比于“十二五”时期的峰值141.4下降了8%。截至2020年11月,Clarksons新船价格指数已下探至125.06,同比下降3.6%,降幅进一步扩大,已连续15个月同比下降。总体上“十三五”全球新造船市场呈现出量价齐跌的趋势。

传统船型需求放缓,高附加值船型需求增加

结构调整步伐显著加快

由于造船行业的不景气,市场结构深度调整,整体需求由过去常规船型为主逐步向高技术、高附加值船型转变,散货船、集装箱船等传统船型需求放缓,气船和豪华邮轮等高附加值船型需求不断增加。从细分船型来看,以修正总吨(CGT)计,油船全球市场份额年均占比由“十二五”的20%,提升至“十三五”的25%,始终在新造船市场上占据重要位置。其中,高附加值的超大型油船(VLCC)在油船订单中的占比由16%显著提升至25%,为油船市场份额占比的上升作出了重要贡献。反观散货船以及集装箱船的市场份额则均出现了不同程度的下降。二者虽然依然是市场上的中坚力量,但散货船由“十二五”时期市场份额年均占比的25%下降至22%,集装箱船市场份额年均占比由18%下降至14%。气船以及豪华邮轮“十三五”时期市场份额年均占比分别为15%和9%,相比于“十二五”分别上升了2个、6个百分点。其中,气船由2016年的6%的市场份额占比持续提升至2020年的22%,上涨了16个百分点。豪华邮轮由于受新冠肺炎疫情冲击,2020年成交极度萎缩,拉低了平均水平,但若从2016~2019期间的成交情况来看,豪华邮轮的市场份额年均占比高达12%,已成为“油散集气”之外当之无愧的第五大船型。

中韩平分秋色,日本逐渐式微

两强争霸狼烟四起

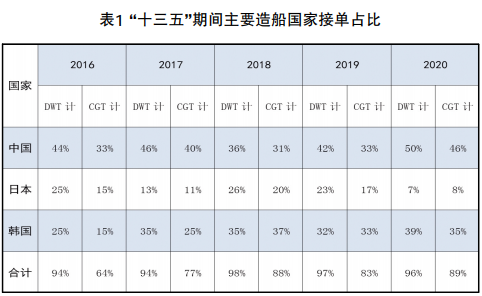

从主要造船国家看,以DWT计,中国、日本和韩国船企年均接单量分别为2772万DWT、1253万DWT、2212万DWT,三国合计占比始终保持在全球份额的九成以上。以CGT计,中国、日本和韩国船企的年均接单量分别为886万CGT、375万CGT和752万CGT,三国合计占比约在全球份额的八成左右。韩国以气船、油船、集装箱船为主的产品结构很好地适应了市场行情变化,“十三五”期间市场份额显著提高,一度跟中国平分秋色。日本船企近年来逐渐式微,主要源于散货船市场的低迷。以建造散货船为主的日本船厂没能快速适应市场需求结构的调整,因此在激烈的市场竞争中陷于不利位置。散货船虽然也是我国的主建船型,但我国在牢牢掌握散货船市场份额的同时加快转型升级,在超大型集装箱船、气船等领域接连取得重大突破,使得全球造船产业竞争格局逐渐由三足鼎立向两强争霸演变。值得注意的是,由于俄罗斯在全球液化天然气(LNG)市场的优势,其近年来开始大力发展LNG货物运输,以期打开进入全球LNG市场的通道。俄罗斯试图振兴国内造船业,尤其是在2020年,以CGT计,其全球市场份额占比为7%,一度超越日本成为第三接单国。其中,俄罗斯船企97%的订单都来自国内,且多以LNG船为主。

日希中三国订单下跌,韩国订单大幅增长

船东投资出现分化

每家成功的船厂背后必然站着一个慷慨解囊的船东,造船行业的发展自然少不了船东的“鼎力支持”。“十三五”期间,以DWT计,日本、希腊、中国以及韩国为主要下单国,全球下单占比分别为18%、14%、13%、11%,相比于“十二五”,日本、希腊以及中国船东下单量分别下降17%、40%、25%,韩国船东下单量则大幅增长68%。从船东下单分布来看,一方面各国政府会出台相关政策鼓励本国船东在国内船厂订船,另一方面船东和船厂往往会通过财团模式、交叉持股、战略合作等方式构建利益共同体,因此新船需求多在本国消化。不过若其部分需求国内船厂不能有效满足,各国船东有时也会在国外订船。以艘数计,“十三五”期间,中日韩船东在国内下单比例分别为97%、73%、69%。作为市场的另一主力,希腊船东多在韩国下单,“十三五”期间,希腊船东64%的订单给了韩国船企,特别是在订造高技术LNG船时,希腊船东的LNG船订单全部被韩国三大造船集团包揽。面对严峻的市场形势,中国船厂需要加快转型升级的步伐,优化产品结构,这样方能在与韩国船企的竞争中占据有利位置。

大型化,绿色化,智能化——

新船呈现三大发展方向

大型化方面,在造船企业为订单打得头破血流的同时,航运企业间的竞争也是异常惨烈,而规模运输是航运企业降低生产成本、提升自身竞争力的一个有效举措。从细分船型来看,相比于“十二五”,“十三五”时期,油船订单中VLCC及苏伊士型船的占比(以DWT计)由47%提升了11个百分点,且成交量同比增长了9%。散货船订单中超大型矿砂船(VLOC)以及好望角型船的占比(以DWT计)由38%显著提高至50%。集装箱船订单中万箱以上型船的占比(以TEU计)由67%提升至78%。气船订单中16万立方米以上型船的占比(以立方米计)由58%大幅提高至76%。船舶大型化已经成为造船界和航运界的共识。

绿色化方面,近年来,随着全球环保意识的增强,环境法规不断加码,Tier III、压载水公约以及限硫令等陆续实施。近期,国际海事组织(IMO)通过了关于低硫燃油取样验证、船舶EEDI数据强制收集、EEDI第三阶段标准及大吨位散货船基线相关内容的MARPOL附则VI修正案,并将于2022年4月1日正式生效。该短期措施对现有船舶能效指数和现行的碳强度管理提出了要求,船舶既要满足技术能效要求,又要满足营运能效要求,同时还应按照年度营运能效进行分级(A~E级),其中E级或者连续3年为D级的船舶将被要求采取纠正措施。这意味着,加快传统产品的绿色化转型升级已成为船企高质量发展的必然趋势。

智能化方面,新一轮科技革命和产业变革蓬勃兴起,加速带动全球造船业优化升级。船舶工业不断涌出各种智能新概念、新技术、新成果,主要造船国家对智能船舶的研发不断加快,且已取得一系列可喜成果。例如,全球首艘超大型智能油船“凱征”号、全球首艘40万吨级智能超大型矿砂船“明远”号、全球首艘智能集装箱船“中远海运荷花”号等陆续交付;挪威Yara集团以及Marin Teknikk公司联手开展了全球首个采用电力推进的零排放无人船舶项目;罗·罗与芬兰Finferries成功展示了世界上第一艘全自动渡船;韩国大宇造船海洋、Naver Business Platform及英特尔韩国公司共同建立了智能船舶4.0服务基础设施。一系列事实证明,智能船舶时代正以超过我们预期的速度加速到来。

回首“十三五”,造船行业虽然走得步履维艰,但创新能力不断提升、市场结构逐步改善。展望“十四五”,国际政治经济格局仍在发生深刻变化,全球经济整体增速仍将面临诸多挑战。预计“十四五”期间新造船市场会略有恢复,但目前还看不到全球经济增长的新动能,且新造船市场仍在周期底部,加之现有船队相对年轻化,短期内新造船市场难以出现大繁荣。在负重前行的市场背景下,造船业两极化或将更为明显。中国和韩国有望持续成为全球新造船市场的领跑者。俄罗斯等新兴造船国家将崛起,逐步迈入第二梯队。各家船企需在此期间强化内功,提高发展质量效益和核心竞争力,加快步伐向价值链中高端迈进。

作者系中国船舶集团第七一四研究所

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口