近期煤炭价格出现较快的上涨,受到市场各界的广泛关注。记者从知情人士处获悉,12月12日上午,国家发改委召集十家电力企业召开座谈会,研究当前煤炭供需形势,做好今冬明春煤炭保供稳价工作。

会议要求电力企业煤炭采购价格不得超过640元/吨,若超过,需单独报告发改委,发改委对煤源进行调研。目前重点电库存8600万吨左右,要求各集团内部电厂相互调节煤炭库存,减少市场高价煤采购;电厂进口煤(除澳洲)采购全面放开,不得限制通关。

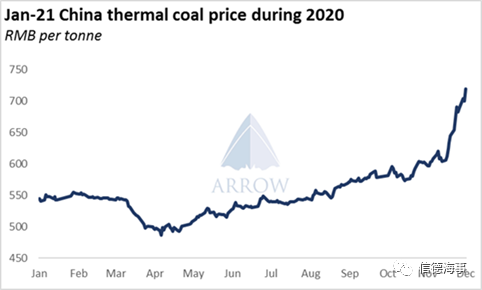

近期煤炭价格出现较快的上涨,受到市场各界的广泛关注。11月以来,动力煤期货01合约在站稳600元整数位关口后,走出了一轮单边上涨行情,截至12月10日,收盘价752.60,半个月时间涨超150元。12月11日,主力合约动力煤期货价格再度触及涨停,涨幅4%,报777.2元/吨,刷新历史新高。针对近期动力煤期货价格持续上涨,郑商所已多次发文提示风险并对保证金和交易手续费等作出相应调整。

对于动力煤上行的主要原因,国信期货分析师认为,目前动力煤基本面偏强,进口受到限制,进口量严重下滑,主产地受到煤矿安全生产影响,产量快速回落,供应偏低,现货价格快速拉涨。市场在集体上涨中,供应未能有效增加,在背景下,强势上涨。

展望2021年,平安证券樊金璐指出,煤炭行业景气度稳中向好,基于2020年的低基数,全年行业利润有所改善,但是煤炭产量与价格难以出现长期的大幅上涨,长期看,新能源平价上网和碳中和政策可能导致煤电和煤炭需求下降,煤炭产量应相应下降,维持行业“中性”评级不变。

中国煤炭市场压力巨大

自4月份跌至谷底以来,中国国内煤炭价格持续上涨,而随着人们对中国过冬库存的担忧加剧,过去几周这种上涨势头有所加剧。

从国内供应方面来看,前景并不是特别光明。政府对产能过剩、许可证发放和安全问题的调查,正阻碍矿商实现产量最大化,而与此同时,发电厂却在呼吁扩大产量。目前的产量与去年相当,如果你想在可能的寒冷冬季和经济复苏之际避开进口,这就不太理想了。

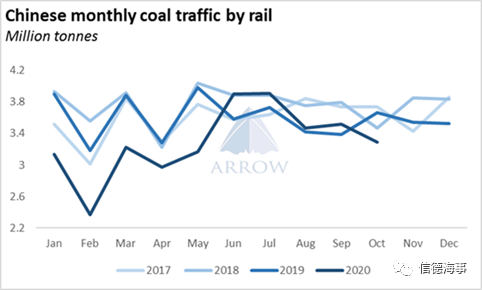

国内铁路煤炭运输自夏季以来呈下降趋势。

此外,Covid-19的限制妨碍了中国从邻国蒙古的煤炭进口。

过去几个月,随着煤炭进口配额用尽,煤炭进口大幅减少,截至11月,2020年煤炭进口累计同比下降10.8%。然而,中国最近又为2020年分配了2000万吨进口配额,这表明国内供应紧张开始产生影响。

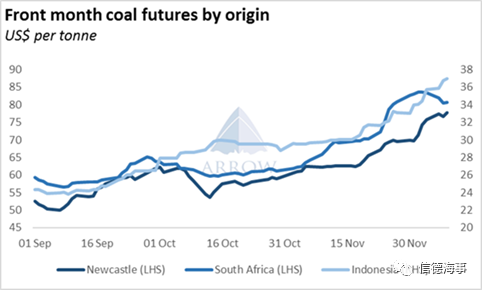

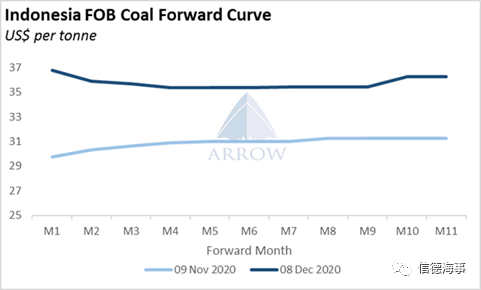

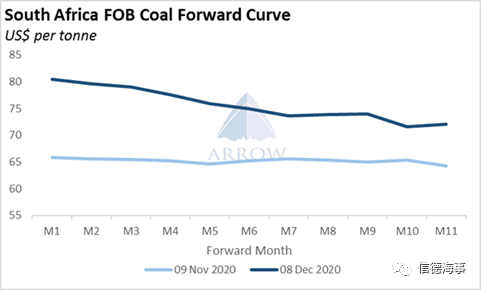

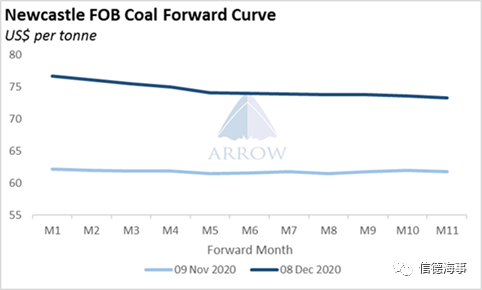

随着重新调整配额,以及澳大利亚煤炭不再出现在名单上,中国买家正在寻找其他地方的进口,以尽可能多地购买现成的货物。随着国际煤炭价格近期全线上扬,市场似乎嗅到了中国强劲需求回升的迹象——全球供应减少也推动了煤炭价格上涨。印尼动力煤的价格已从9月的24美元上涨至目前的36美元——其它产地/品质的百分比回报率与此类似。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口