近日,上海国际航运研究中心发布《2020年第三季度全球港口发展报告》。报告指出,2020年三季度,随全球主要国家陆续复工复产及消费刺激政策发挥作用,全球经济增长预期小幅上调,全球贸易供需两端均呈现复苏迹象。在此背景下,三季度全球主要港口生产逐渐回暖,提振前三季度港口生产表现,但集装箱港口吞吐量尚未恢复至去年同期水平。

三季度,全球主要港口货物吞吐量同比增长约4.5%,增幅较上一季度扩大3.2个百分点;全球主要港口集装箱吞吐量跌幅进一步收窄至-2.2%;干散货市场运价BDI指数呈现“W”走势,铁矿石贸易延续稳定增长态势,煤炭进出口市场供需双弱,世界主要港口干散货吞吐量走势分化;国际油价持续走低,全球主要液散港口生产形势进一步改善,虽大部分仍处负增长区间但降幅已收窄,中国液散港口整体仍保持高速增长态势。全球码头运营商方面,除中远海运港口和AP穆勒-马士基码头外,其余码头运营商均实现良好增长,招商局港口权益吞吐量同比增幅最高;但疫情发展态势尚未明朗,未来各大码头运营商对港口的投资经营仍将继续保持谨慎。

(1)全球港口货物吞吐量增长表现良好

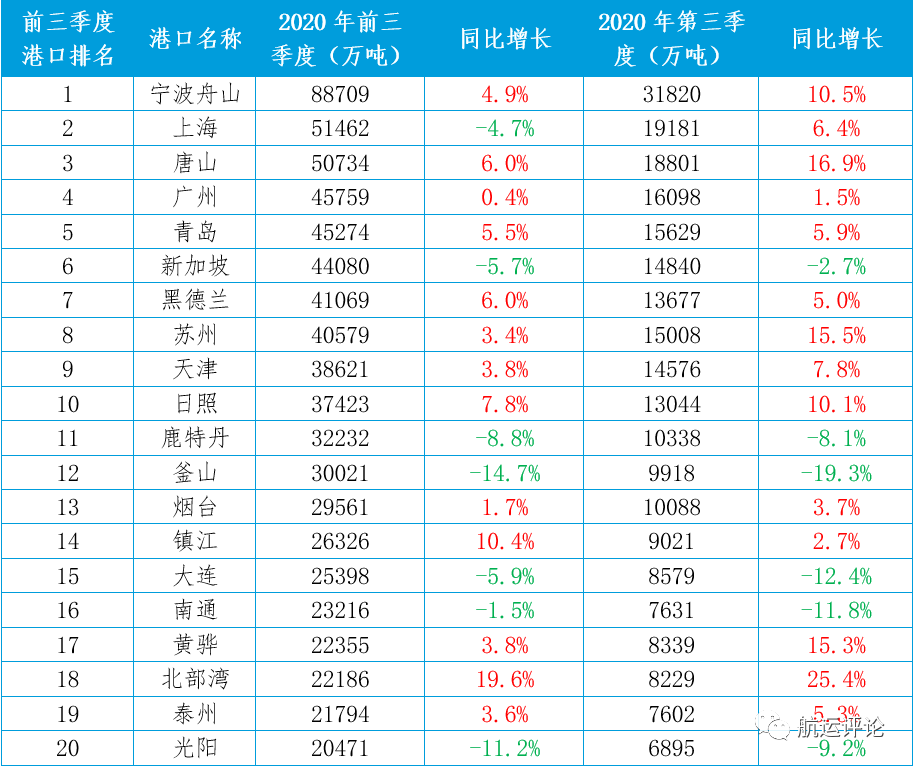

三季度,随全球主要国家陆续复工复产及消费刺激政策发挥作用,全球经济处于加快恢复状态,全球主要港口生产逐渐回暖,三季度完成货物吞吐量同比增长4.5%,增幅较上一季度扩大3.2个百分点。全球前20大港口(货物吞吐量排名)生产情况持续改善,三季度共完成货物吞吐量25.9亿吨,同比增长4.2%。三季度良好生产情况提振前三季度港口生产表现,前20大港口中已有70%港口的前三季度累计吞吐量恢复正增长,但仍有部分港口未见明显复苏迹象。

中国港口中,由于10月的大秦线检修前环渤海地区煤炭下水需求激增,唐山港和黄骅港的货物吞吐量增速亮眼;北部湾港受益于西部陆海新通道战略,连续多月在货物吞吐量上保持着20%-30%的增幅;大连港则受疫情初期中国贸易需求大幅下降导致内贸货物部分转移至营口港影响,叠加后期疫情在全球爆发导致外需不足,货物吞吐量增速进一步下探。

国际港口中,黑德兰港得益于澳大利亚铁矿石生产商产量持续走高,加之中国经济复苏带动铁矿石需求强劲增长,三季度货物吞吐量涨势良好;鹿特丹港受腹地钢铁产量下降和欧洲成品油、天然气需求降低的影响,三季度货物吞吐量持续走低;韩国港口受个人消费疲软、发电用燃料进口减少等原因影响,釜山港和光阳港生产形势不容乐观。

表1 2020年三季度全球前20大港口货物吞吐量及增速

(2)全球集装箱港口增速回升趋势显现

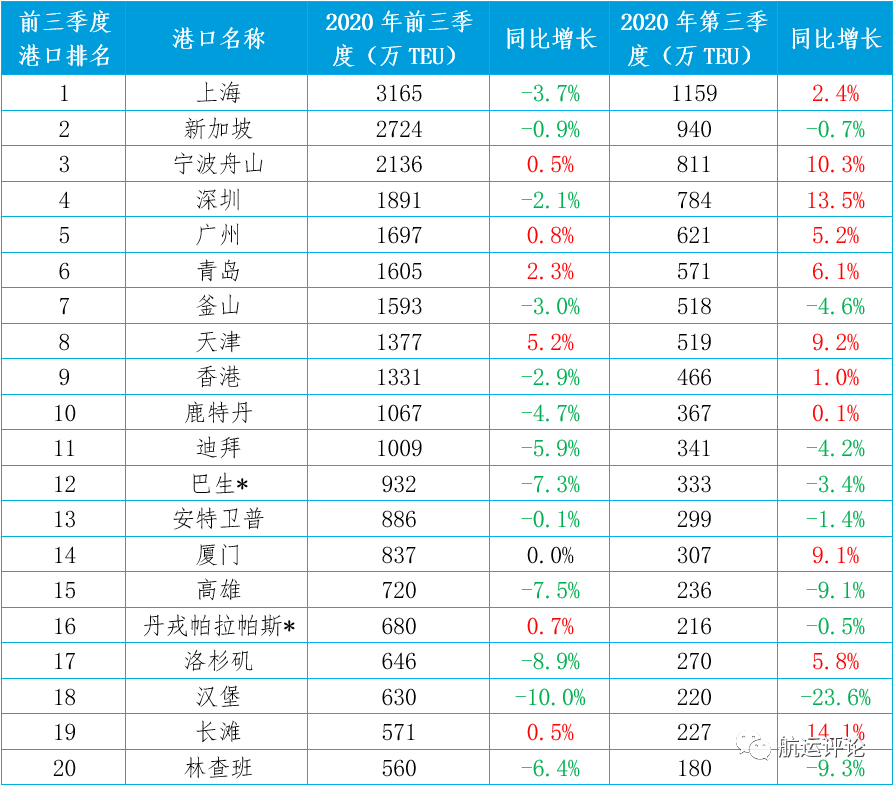

2020年三季度,由于世界各国的积极经济政策的推动,加之港口逐渐解封、集装箱班轮运营逐步恢复,全球集装箱市场复苏强劲。但由于上半年贸易需求暴跌,加之三季度疫情持续发酵,导致部分集装箱港口再次实施严格管控措施,2020年前三季度全球主要港口的集装箱增速大都仍处于负增长区间。

中国港口中已有多个港口吞吐量增速转负为正,其他港口也有不同程度的改善。其中,宁波舟山港不断推进与集装箱干线船公司的战略合作对接,加之受益于海铁联运业务量大幅上涨,三季度集装箱吞吐量表现亮眼,前三季度集装箱业绩已恢复至去年同期水平;广州港在新增内外贸班轮航线的拉动下,集装箱吞吐量实现逆势增长;上海港受疫情的影响仍在持续,受准班率大幅下降、航线班轮挂靠数削减等因素影响,前三季度上海港集装箱吞吐量同比小幅下滑。

国际港口回升势头相对较弱,三季度仍有多港增速处于负增长区间。其中,鹿特丹港前期受疫情影响较为严重,但由于其中转箱量和出口箱量在第三季度逆势上涨,前三季度集装箱吞吐量增速呈现“V字形”走势;安特卫普港随着远东和欧洲集装箱货物需求回暖,叠加中转箱量涨势良好,第三季度集装箱吞吐量降幅收窄;洛杉矶港由于进出口不平衡导致运往海外的空箱数量大增,加之大型零售商为冬季补充库存提升进口需求,三季度集装箱吞吐量增速大幅提升至5.8%,但由于上半年因疫情造成美国集装箱贸易萎缩和大面积停航导致集装箱吞吐量暴跌,前三季度累计吞吐量仍有8.9%的负增长。

表2 2020年三季度全球前20大港口集装箱吞吐量及增速

注:*表示预估数据。

数据来源:各大港口官网、中国交通运输部,SISI整理。

(3)全球主要干散货港口增速小幅提升

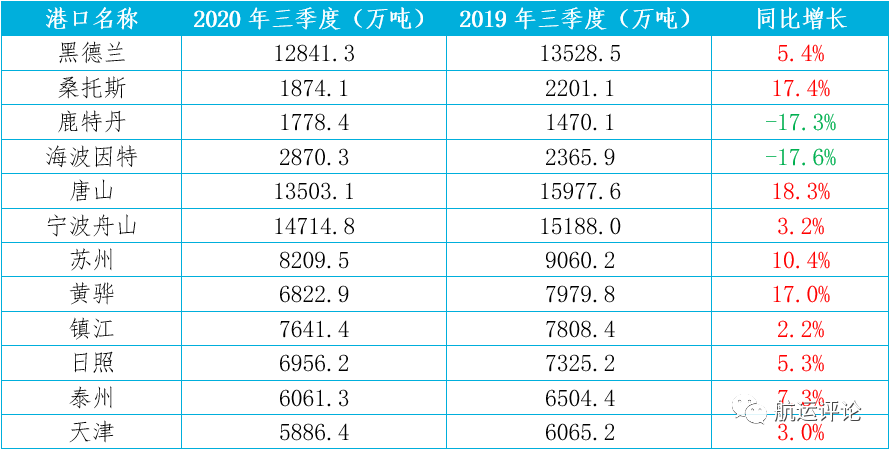

2020年三季度,国际干散货运价BDI指数第三季度均值为1522点,较上年同期下降25%,且呈现煤炭市场供需双弱、国际铁矿石市场稳定增长的态势。

在此背景下,全球主要干散货港口吞吐量增速小幅提升,其中中国主要干散货港口吞吐量保持稳定增长,国际港口分化明显。中国港口中,唐山港、黄骅港表现亮眼,主要是因为中国沿海沿江各大电厂为避开10月大秦线检修而提前增派船舶赶往环渤海港口装载煤炭,导致河北省主要煤炭下水港三季度吞吐量涨幅提升。国际港口中,黑德兰港得益于澳大利亚铁矿石生产商产量持续走高,叠加中国铁矿石需求增长的带动,本季度货物吞吐量增速保持稳定;桑托斯港得益于食糖、大豆等货物出口量的稳定增长,三季度干散货吞吐量仍保持17.4%的较高增速,但较二季度36.8%的高增速有所回落;鹿特丹港、海波因特港两港则分别由于腹地钢铁产量下降、发往中国炼焦煤数量大幅减少,导致三季度干散货吞吐量大幅下跌。

表3 2020年三季度世界主要港口干散货吞吐量统计

数据来源:各大港口官网、中国交通运输部,SISI整理。

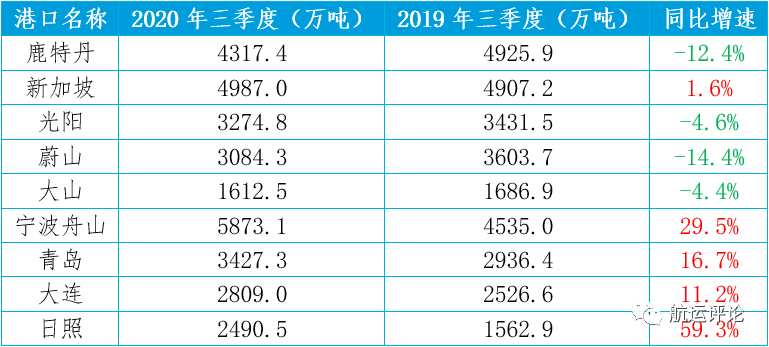

(4)全球主要液体散货港口分化趋势持续

三季度,随全球经贸逐渐复苏,全球原油价格波动上行,但季度末小幅回落,布伦特油价基本持稳在40-45美元区间。OPEC及其他主要产油国仍通过创纪录的减产为油价托底,但由于需求相对疲弱且疫情仍具较大不确定性,减产边际效果下降。在此背景下,全球主要液散港口吞吐量增速分化趋势持续:中国液散港口总体仍延续二季度的良好涨势,世界其余主要液散港口生产形势进一步走弱,仅有新加坡港受低硫燃料油高需求支撑实现转负为正。

表4 2020年三季度全球主要港口液体散货吞吐量统计

数据来源:各大港口官网,中国交通运输部,SISI整理。

(5)全球码头运营商生产形势回暖

2020年三季度,因部分欧美国家疫情管控解禁之后进口需求激增,外加二季度以来中国出口的持续改善,集运需求出现大幅回升,全球码头运营商生产经营情况展现出良好的发展态势。招商局港口生产实现双高涨,集装箱总吞吐量和权益吞吐量同比别增长12.8%和17.7%,至3269.8万标准箱和1263.7万标准箱。迪拜环球和菲律宾国际也止跌企稳,业绩量同比增速也均由负转正。中远海运港口权益吞吐量和AP穆勒-马士基码头合并报表吞吐量虽仍处于负增长区间(分别为-0.7%和-3.7%),但降幅较二季度大幅收窄。当前,全球疫情仍不容乐观,某些国家和地区正处于二次封锁状态,不确定性犹存,各大码头运营商下阶段能否实现维稳运行仍有待观望。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口