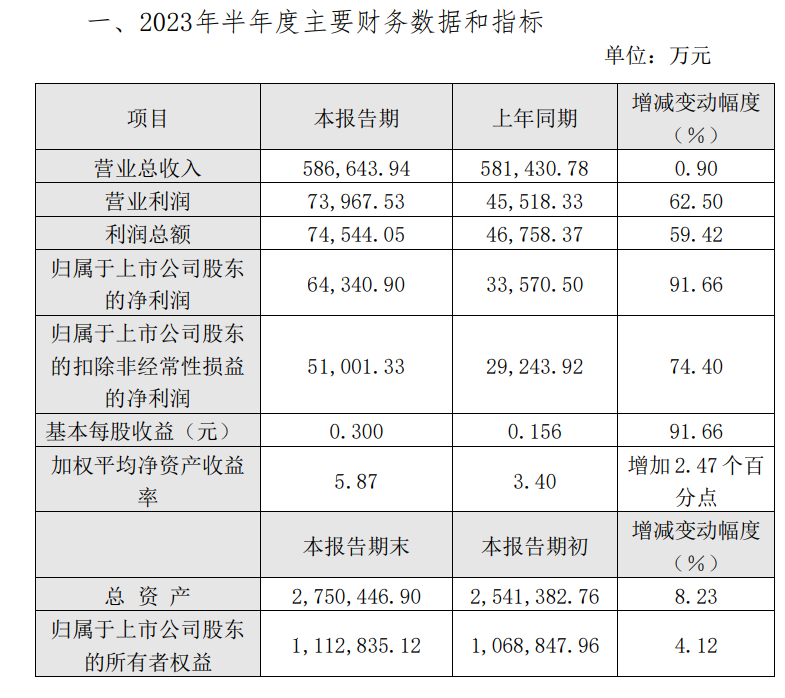

7月6日,中远海特发布半年度业绩快报。2023年上半年,公司实现营业总收入58.66亿元,同比增长0.9%;归属于上市公司股东的净利润6.43亿元,同比增长91.66%;归属于上市公司股东的扣除非经常性损益的净利润5.10亿元,同比增长74.4%。

关于业绩变动的主要原因,中远海特表示,报告期内,航运市场供需基本面转弱,运价水平波动下行,公司航运生产经营承受压力。

面对市场挑战,公司坚定不移推动“三核三链”战略落地(可参考:→中远海运特运有重要战略调整!),发挥细分市场领先优势,深化战略合作,增强客户粘性,夯实项目货源基础,提升抗周期发展能力。

快布局汽车物流产业链

此外,资产减值损失减少也是业绩增长的重要原因。上年同期,根据企业会计准则相关规定,公司对24艘存在明显减值迹象的船舶计提资产减值准备5.09亿元,相应减少公司上年同期归属于上市公司股东的净利润4.34亿元。本报告期无此项损益。

中远海特还表示,其聚焦客户痛点难点,创新定制化服务,整合节点资源,进一步提升了纸浆产业链服务能力,且加快了布局汽车物流产业链,与客户及合作方开创高质量合作共赢新格局;全面实施“管理提升年”专项行动,深挖提质增效潜力,加快数字航运平台研发迭代及推广应用,持续推进数字化转型。报告期内,公司航运经营效益保持了总体稳健。

汽车航运市场依然火爆

截止2023年7月初,克拉克森研究6,500标准车位汽车运输船一年期租金已连续7个月维持在110,000美元/天的历史高位。同时,克拉克森研究新造船指导价格进一步上涨,7,000标准车位LNG燃料动力汽车运输船新造价格达9,700万美金。

需求侧,克拉克森当前预测2023年全年汽车海运贸易量同比增长7.6%达2165万车,重新超过2019年2110万车的总量。中国汽车出口贸易的增长贡献了约37%的修复增量,进一步帮助“车海里”贸易增长。克拉克森统计2019年至今,全球汽车运输船平均海里数增长5%。

运力供给端,当前船队规模总量共计401万标准车位,仍较2019年水平略微下降。叠加有效运力影响,全球汽车运输船船队运力持续收紧。克拉克森汽车运输船港口拥堵指数再次上升,最新的7月初在港运力统计已超越去年峰值,达29.58%。部分原因由于澳大利亚对外来物种的检查和清理导致船舶等泊时间延长。

11-08 来源:信德海事网

01-01 来源:信德海事网

12-16 来源:钱伯斯官网 海事律师

11-02 来源:信德海事网

12-09 来源:信德海事网

04-19 来源:信德海事网

09-19 来源:信德海事网

04-15 来源:中国外代

12-11 来源:信德海事网

05-22 来源:招商港口