ZIM在现货市场的高曝光既是市场火热时期的超额盈利法宝,也成为了该公司在市场下滑时期业绩快速下滑的主要原因。

这也使得ZIM和万海一样,成为载集运业中率先出现亏损的一波大型集运公司。

图片来源:ZIM

ZIM出现季度亏损

如信德海事网此前报道《经营128船的大公司,连续两个季度亏损,更麻烦的是》我国台湾地区的万海航运在去年四季度出现赤字后今年一季度继续亏损。

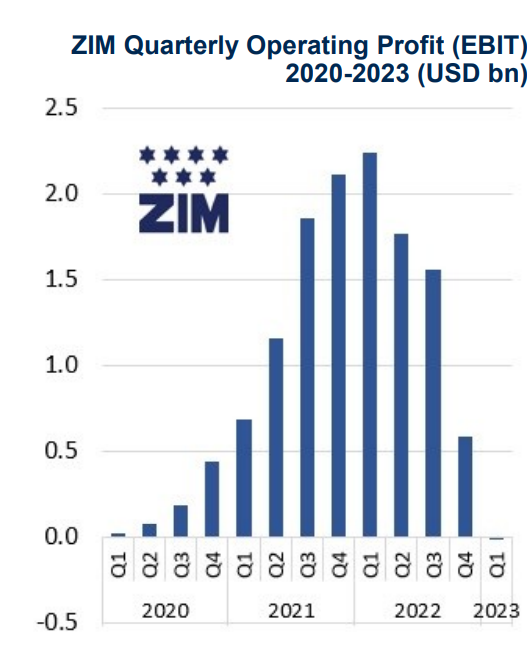

近日,世界第10大集装箱航运公司,以星航运(ZIM)公布了其2023年第一季度未经审计财报,成为第二家出现亏损的规模集运公司。

报告期内这家在美国上市的集运公司实现营业收入13.7亿美元,环比下降37.2%,同比下降63.0%;息税前利润(EBIT)为亏损1400万美元,而去年同期为盈利22.43亿美元;税前利润为亏损6500万美元,而去年同期为22.2亿美元;净利润为亏损5800万美元,去年同期为17.11亿美元,同比大跌103.4%,环比大跌113.9%;调整后的息税折旧摊销前利润(EBITDA)为3.7亿美元,环比下降61.7%,同比下降85.3%;

业绩的下滑主要是因为该公司在本季度内的运量以及运费均出现了不同程度的下滑。

具体而言,以星航运在今年一季度的货量相较于去年同期下降了10.5%,环比则下降了7%。Alphaliner为信德海事网提供的数据显示以星航运本季度货量下降的这个幅度超过了集运业整体的分别的同比和-7%和环比-4%的跌幅。

与此同时,本季度该公司运输每TEU的平均运费降至1390美元,同比下降63.9%,环比也下跌了34%。

业内知名航运分析师Lars Jessen表示,相比之下,今年第一季度马士基(Maersk)和赫伯罗特(Hapag-Lloyd)的平均运费分别下降了37%和28%。另根据CTS的数据,全球市场集装箱运费价格平均下跌了49%。

ZIM首席执行官艾利•格利克曼(Eli Glickman)表示,(最新的)业绩“反映出运费大幅下降和需求疲软,尤其是去年开始的跨太平洋航线需求疲弱”。

昨天之蜜糖,今天之砒霜

Lars Jessen表示,ZIM一季度的业绩总体上给人的印象是,ZIM更容易受到波动的现货市场的影响,因此平均运费水平下降得更快。

亦即,在现货市场/即期市场的高曝光是ZIM业绩起伏过大的主要原因。

实际上,一文中介绍到,也正是因为ZIM在现货市场有着极高的份额使得该公司能够在过去两年里赚得盆满钵满。

不过任何失误都有两面性。如上文所述ZIM在今年一季度的净利润为亏损5800万美元,而去年同期为17.11亿美元,同比大跌103.4%,环比大跌113.9%。2021年和2022年两年该公司的净利润更是都超过了惊人的46亿美元。

但在合同市场有着较高曝光(相反在现货市场的比例较小)的航运公司其业绩的下滑就来得相对更晚。

在集运市场中,主要分为合同市场和现货市场(即期市场),虽然与大客户签订长期合约可能会错失一些现货市场中的运费高点,但同样的,签订更多的运价合同也能够在市场下滑过程中起到很好的缓冲作用。

比如马士基在今年第一季度净利润虽有下降但仍达到了23亿美元,马士基疫情前的2019年第一季度净亏损6.56亿美元。赫伯罗特今年第一季度净利润为20亿美元,是疫情前的2019年第一季度利润的19倍。

ZIM这边呢,与疫情前的2019年第一季度相比,虽然今年一季度的平均运费仍要高出36%。但即便如此,ZIM最近一段时间的净亏损还是翻了一倍多;2019年第一季度净亏损为2440万美元。

如信德海事网此前在《这家航运公司,每天净赚6400多万!并准备收购》一文中所介绍到,为了在即期市场大幅抢占份额,该公司曾大量高价租入船舶。

该公司的首席财务官 Xavier Destriau在 去年11 月的一次电话会议上证实,为了维持与长期的客户关系,该公司 2022 年 5 月至 2023 年 4 月的跨太平洋航线的合同被重新设定为较低的价格。

在最新的这一次财报电话会议上,Xavier Destriau透露,该公司第一季度的从合同市场所得到好处已经几乎为零。

他也坦诚的表示:“第一季度收入下降的原因是我们对跨太平洋市场的载现货市场上的过度暴露,以及缺乏2022年合同收入的推动力所致。”“我们没有从去年在跨太平洋贸易航线上可能获得的任何合约运价中受益,因此可以说我们今天基本上已经完全暴露在现货市场上(fully exposed to the spot market)。”

对下半年充满信心

尽管如此,ZIM仍然对今年下半年的集运市场充满信心。

Eli Glickman 就表示:“尽管宏观经济和行业存在不利因素,但我们仍然预计2023年的息税前利润将为正。

“我们的预期是,随着今年下半年开始重新补充库存,需求将会复苏,从而导致运费的改善。”

Zim 重申了今年早些时候发布的 2023 年调整后 Ebitda 为 18 亿美元至 22 亿美元的指引。并预计 2023 年调整后的息税前利润将在 1 亿美元至 5 亿美元之间。

ZIM计划通过降低成本、提高网络效率和提高货运价格来应对新的市场形势。

Glickman 将希望寄托在一系列即将接收的更现代化的船只上,这些船只将部署在其核心亚洲至美国东海岸的航线上。

该公司预计今年稍晚些时候的每teu的运输成本将下降,因为该公司的46艘新船建造计划(其中6艘已经交付)将使其能够用更大的吨位取代较小的船只,并用新船取代租用吨位。与此同时,其新的液化天然气动力船将提供更高的燃油效率。

“虽然集装箱航运的近期前景仍然充满挑战,但我们在前一个利润丰厚的市场时期采取的积极措施使我们现在能够更好地应对这些挑战,”Glickman 说。

4 月,该公司从三星重工接收了一艘 15,000 teu Zim Mount Everest(建造于 2023 年),这是从 Seaspan Corp. 租用的十艘双燃料液化天然气船中的第二艘。

该公司还将从 Seaspan 租赁一系列 15 艘 LNG 动力 7,800 teu 船,这些船将由扬子江船业建造,交付时间为 2023 年底至 2025 年初。

Glickman 说:“我们专注于增强我们的商业和运营弹性,调整了我们的船舶采购战略,通过增加燃油效率高的新造船吨位来改善我们的成本结构,这将彻底改变我们的船队概况,并推进我们的 ESG 目标。”

“与此同时,我们强大的资产负债表和充足的流动性进一步使我们相信,即使在当前市场逆风的情况下,公司也能保持强势运营,”他总结道。

另据Alphaliner方面介绍,ZIM方面还在准备与为其提供运力的船东谈判以期能够降低部分租金。

万海亏得更厉害,为什么?

与ZIM类似,万海是另一家在近段时间出现亏损的集运公司。

报告期内,我国台湾地区的这家集运公司实现营业收入255.58亿元新台币(约合8.29亿美元),上年同期为805.03亿元新台币,同比大跌68%;归属于母公司业主净利为亏损21.18亿元新台币(约合6878万美元),上年同期为盈利406.12亿元新台币。

值得一提的是,这也是该公司连续第二季度出现亏损。去年最后三个月,该公司出现了大约4350万新台币(约合140万美元)的小幅亏损(有集运公司开始出现亏损!)

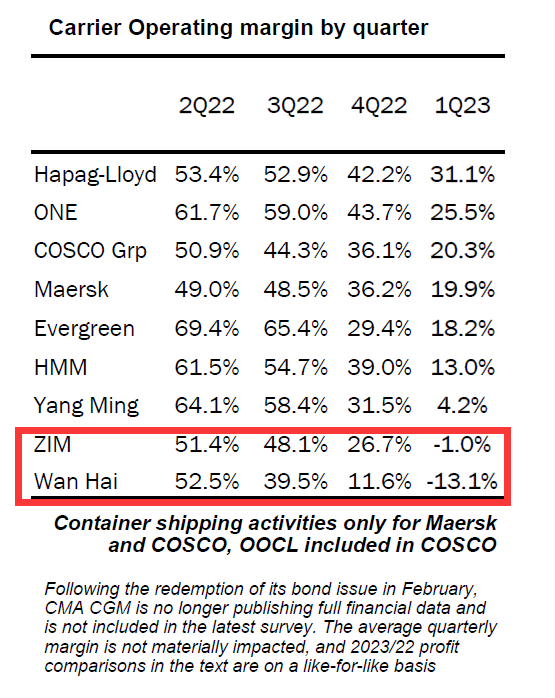

再来看具体的经营方面的业绩,ZIM一季度的营业利润EBIT为亏损1400万美元,而该公司的营收为13.7亿美元,利润率为-1.0%,这是该公司近五年来首次出现营业赤字。而我国台湾的万海公布营业利润EBIT为亏损33亿新台币(约合1.09亿美元),这意味着该公司的利润率为负的13.1%。这意味着,万海在实际经营中的成绩比ZIM还要差很多。

在被问到,怎么看待万海航运在近两个季度的亏损时,AXS Marine/Alphaliner高级分析师,Rinaldi Gumulya向信德海事网介绍到,台湾地区的阳明海运和万海航运都没有透露他们一季度的箱量和平均运费.

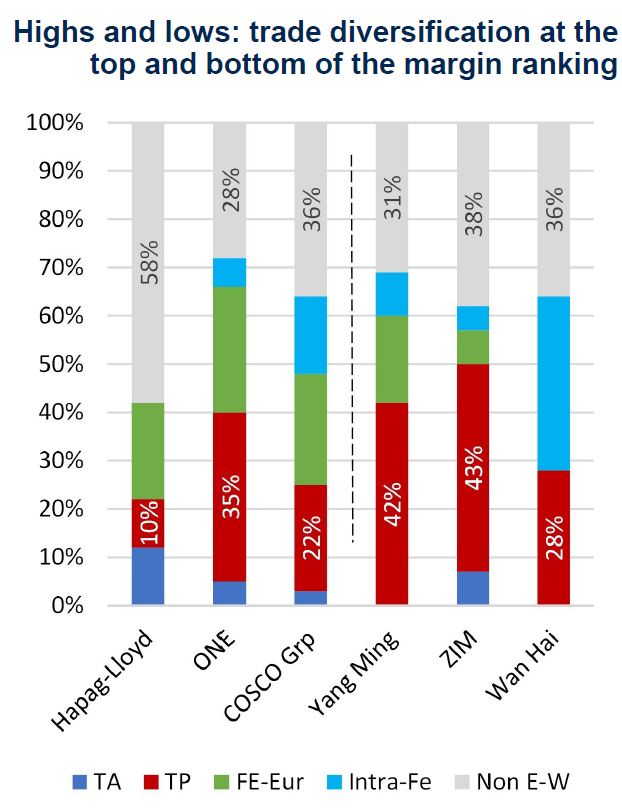

不过Rinaldi同时也表示,我们看到万海有大约30%的业务是部署在跨太平洋航线上,尤其是到美西海岸,而这部分市场的运费波动更大/近段时间降得更低。此外,万海在远东-欧洲以及跨大西洋等运费相对较为稳定的航线上也基本没有部署,这也是该公司出现利润大幅下降的一个重要原因。

11-08 来源:信德海事网

01-01 来源:信德海事网

12-16 来源:钱伯斯官网 海事律师

11-02 来源:信德海事网

12-09 来源:信德海事网

04-19 来源:信德海事网

09-19 来源:信德海事网

04-15 来源:中国外代

12-11 来源:信德海事网

05-22 来源:招商港口