海岬型船舶

海岬型市场在上周整体走软,太平洋与大西洋的情绪双双转弱,波罗的海海岬型航线租金价格182 5TC指数从31,000美元低位下滑至约26,468美元。在太平洋,尽管周初受矿商活跃及西澳稳定出货支撑,市场一度出现乐观情绪,但最终仍未能阻止运价回落。C5从9美元中位急跌至8美元低至中位区间。在巴西南部与西非至中国航线上,活动在2月底/3月初装期持续低迷,C3运价一路下滑至22美元高位,仅有零散后程装期成交出现。在北大西洋,市场也出现走软迹象,但至上周末已开始隐约浮现船盘略有收紧的态势,尽管整体成交仍然有限。整体而言,市场在平静且谨慎的氛围中结束了一周。

巴拿马型船舶

波罗的海巴拿马型航线租金价格在上周稳步走弱,5TC从周一的15,735美元下降至周五的14,865美元,反映两个航区的市场情绪同步转淡。大西洋的新增货盘有限,无论跨大西洋还是去程航线需求都较为稀薄,多数租家已通过回程覆盖需求。船盘清单扩大,加上部分船舶因天气延误,使市场力量逐渐向租家倾斜,尽管如此,船东整体仍不愿主动下调报价。去程航线的成交多在前一成交水平或接近水准清盘,几乎没有上行空间。亚洲方面,货盘继续减少,特别是在北太平洋和澳大利亚东岸,而南美东岸的动力也明显减弱。市场出现明显分化:大型、现代化船舶仍能得到市场关注并偶尔收取溢价,尽管整体市场偏弱。

极限灵便型船舶/超灵便型船舶

大西洋市场仍然该市场在上周两个航区中相对更活跃的一方。大西洋关键区域的需求有所回升,讨论中的运价也更为坚挺。在美湾,极限灵便型船舶进行跨大西洋航次的成交普遍在20,000美元中位区间,而稍小的超灵便型船舶去程航次也能达到类似水平。南大西洋表现更强,一艘64,000载重吨的船舶成交16,000美元低位加600,000美元低位压舱补贴,航次为运往新加坡–日本区。在亚洲,随着上周推进,回程与跨太平洋的需求明显减弱,抑制了市场的任何上行趋势。一艘56,000载重吨的船在中国交船、东南亚还船,以8,000美元成交。印度洋的需求则保持稳定,一艘61,000载重吨的船舶在南非交船、新加坡–日本还船的航次以15,000美元中位加500,000美元中位压舱补贴成交。租期市场仍显货紧:一艘63,000载重吨的船舶在华南开船以15,900美元成交13至15个月的租约。

灵便型船舶

灵便型市场在上周录得谨慎但稳健的表现,整体情绪逐步改善,尤其是在大西洋航区。南大西洋与美湾是主要的支撑来源,租家与船东双方的买卖价均有所上调,并有多笔成交以改善后的运价完成。一艘39,000载重吨的船舶在休斯敦经德州运石油焦至Nador,以19,000美元成交;一艘 40,000载重吨的船舶自Recalada运往摩洛哥,以20,000美元成交。欧洲大陆与地中海整体保持平稳,仅录得轻微运价改善,新增货盘有限。一艘34,000载重吨的船舶于 Leixões开船,经利物浦运废钢至Safi,以13,250美元成交。亚洲市场仍是最清淡的区域,整体货盘稀薄。尽管在上周末前跨北太平洋的船盘略有收紧的迹象,但运价整体横盘。一艘38,000载重吨的船舶于Sitra 2月8至13日空,运往西澳,以7,000美元成交。租期市场同样较为清淡:一艘40,000载重吨的新造船以波罗的海灵便型航线租金指数的120.5%成交三年租期。

成品油油轮

LR2

中东湾的LR2运价在上周大幅走弱。TC1(75kt中东湾/日本)运价从WS213下跌至 WS190,对应的波罗的海往返 TCE 降至 44,000 美元/日。

TC20(90kt中东湾/英国-欧洲大陆)西向航次上周也下跌270,000美元至432万美元。

TC15(80kt地中海/远东)运价在上周则继续温和走强,升至 498 万美元(+77,500 美元)。

LR1

中东湾的LR1运价在上周也出现回落。TC5(55kt中东湾/日本)指数从WS219下跌至WS204。

TC8(65kt中东湾/英国-欧洲大陆)西向航次在上周末下跌142,00美元至342万美元。

在英国-欧洲大陆市场,LR1运价保持稳定,TC16(60kt ARA/西非)指数维持在WS150高位至 WS160低位区间。

MR

中东湾的MR运价在上周再次走弱。TC17(35kt中东湾/东非)指数下跌18个基点至WS251,对应的波罗的海往返TCE为25,300美元/日。

在英国-欧洲大陆,MR运价上周继续大幅上扬,TC2(37kt ARA/美国大西洋沿岸)指数较前周上涨21个基点至WS153。波罗的海往返TCE上涨42%至12,300美元/日。

在美湾,MR运价上周强势大涨,TC14(38kt美湾/英国-欧洲大陆)当前评估为WS298(+100 个基点),往返TCE跃升83%至42,297美元/日。TC21(38kt美湾/加勒比)当前评估为182 万美元(+878,000美元)。

MR大西洋三角篮子TCE从31,900美元/日上升至51,700美元/日。

灵便型油轮

在地中海市场,TC6(30kt跨地中海)运价指数在上周中段一度跌至WS253,但随后回升至WS272。

TC23(30kt跨英国-欧洲大陆)运价指数上周再度走强,上涨39个基点至WS227。

VLCC

VLCC市场运价在上周略有上涨,但最新评估与上周五基本持平。270,000吨中东湾–中国(TD3C)航线维持在WS137.17,对应标准波罗的海VLCC的往返TCE为122,666美元/日。

在大西洋市场,260,000吨西非–中国(TD15)运价维持平稳在WS124.25,对应往返TCE略低于107,200美元/日。美湾–中国(TD22)运价下跌近40,000美元至略低于13,800,000美元,对应往返TCE略低于92,700美元/日。

苏伊士型油轮

在苏伊士型油轮市场方面,130,000 吨尼日利亚–英国北陆(TD20)运价下跌3个基点至WS153.89,对应往返TCE略低于68,000美元/日;而TD27(130,000吨圭亚那–英国北陆)运价维持在约WS155,对应往返TCE略低于70,000美元/日。在黑海市场,135,000 吨 CPC/Augusta(TD6)运价在上周初一度跌至WS195,但随后回升至上周周初位置,即WS200,对应TCE略高于117,000美元/日。在中东湾,TD23(140,000吨中东湾–地中海,经苏伊士运河)运价下跌3个基点至WS120。

新的波罗的海航线 TD33(145,000吨美湾–英国北陆)下跌约5个基点至WS130。

阿芙拉型油轮

在北海市场,80,000吨跨英国-欧洲大陆(TD7)运价上周下跌35个基点至WS187.5,以霍德角至威廉港为基准的往返TCE略高于90,000美元/日。

在地中海市场,80,000吨跨地中海(TD19)运价下跌10个基点至WS245(基于杰伊汉港至拉瓦拉航线),对应往返TCE约88,100美元/日。

在大西洋市场,短途与长途航次的运价均出现显著下滑。70,000吨墨西哥东岸/美湾(TD26) 下跌48个基点至WS306.72,对应往返TCE为93,975美元/日;70,000 吨Covenas/美湾(TD9)下跌42个基点至WS297.5,对应往返TCE接近84,200美元/日。

跨大西洋航线方面,70,000 吨美湾/英国大陆(TD25)运价下跌超过32.5个基点至 WS276.67,以休斯顿-鹿特丹为基准的往返TCE为76,639美元/日。

在温哥华出口方面,TD28(80,000吨温哥华–中国原油)上涨187,500美元至3,375,000美元;TD29(80,000吨温哥华–美国西海岸太平洋轻载点)上涨6个基点至接近WS229。

液化天然气船舶

上周,液化天然气船舶即期市场整体保持平稳但成交清淡。由于市场多位参与者前往多哈参加活动,同时也在为IE Week做准备,市场活动明显稀少,整体行情格外平静。

在 BLNG1澳洲–日本航线上,174,000立方米船型下跌1,200美元至29,400美元/天,且东亚市场继续表现出比西半球更强的韧性。

BLNG2美湾–欧洲大陆航线微升1,000美元至11,200美元/天,主要由于可见船舶名单与实际即期可用运力之间出现脱节。类似地,BLNG3美湾–日本航线 上涨1,400美元至15,000美元/天。

在租船市场方面,市场情绪略有走弱。六个月租期下跌350美元至26,900美元/天,一年期下跌50美元至38,075美元/天,三年期下跌833美元至58,667美元/天。

液化石油气船舶

上周,液化石油气船舶市场大幅上涨,随着大西洋市场走强,西方和东方地区的成交活动明显加速。随着一周的推进,市场走势愈发坚挺,情绪持续转向看涨,原因是即期船舶供应收紧,尤其在中东区域更为明显,同时大西洋强劲的基本面继续提供支撑。

在 BLPG1拉斯塔努拉–千叶航线,运价上涨8.32美元至97.93美元,对应的TCE收益提升9,540美元至87,853美元/天。东部地区稳定的询盘、不断收紧的船舶供应名单,再加上来自大西洋的情绪改善,共同推动运价上扬。BLPG2休斯敦–弗拉辛航线同样走强,上涨1.00美元至87.88美元,TCE收益增加1,704美元至93,896美元/天。

BLPG3休斯敦–千叶航线也略微上涨,增加1.08美元至159.33美元,对应的TCE收益提升 1,087美元至84,359美元/天。虽然涨幅不如东部明显,但更健康的货流为市场提供了良好支撑。

集装箱

许多班轮公司仍然不愿意恢复穿越红海的航线,马士基除外。他们在上周再次宣布,未来数月将有更多服务重新通过该地区。目前来看,运价应会保持相对坚挺,远离历史低点,因为大量船舶因绕行好望角而被充分占用。然而,一旦红海恢复完全安全通行并重新成为常态,市场将迎来非常有趣的时期,届时大量运力将被释放出来,而这将对运价产生巨大的影响。

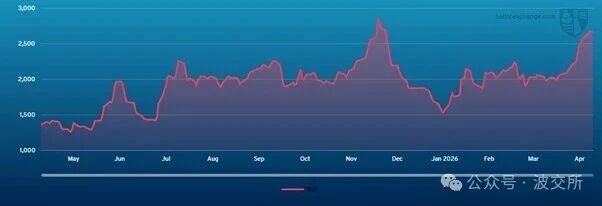

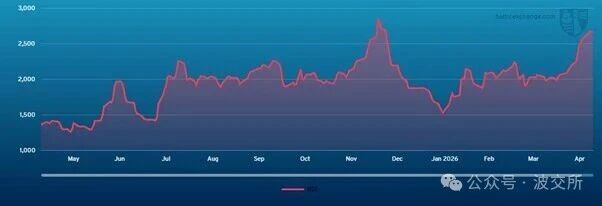

在运价方面:FBX01(中国/东亚–美国西海岸)较一周前下跌232美元,本周末报1,899美元。FBX03(中国/东亚–美国东海岸)全周下跌752美元,本周末报3,061美元。FBX11(中国/东亚–北欧)较上周五下跌172美元,本周末报2,571美元,较今年初累计下跌429美元。FBX13(中国/东亚–地中海)较上周五下降460美元,较今年初累计下降1,070美元,本周末报3,774美元。

尽管 Baltic 在提供资料时已尽到合理的谨慎,但所有该等资料均作为一般用途使用,在不作任何保证或陈述情况下,不用作任何特定目的或为任何特定目的而依赖该等材料,且未侵犯任何第三方的合法权益 (包括知识产权) 。对于任何人依赖本邮件中所载信息以任何方式遭受的任何损失,Baltic 不承担任何责任。资料的所有知识产权及相关权利均属 Baltic 所有。明令禁止以任何方式 (不论是通过电子方式还是其他方式) 复制、分发、摘抄或重制该等信息。必须事先获得 Baltic 许可,方可进行上述行为。