一、市场综述

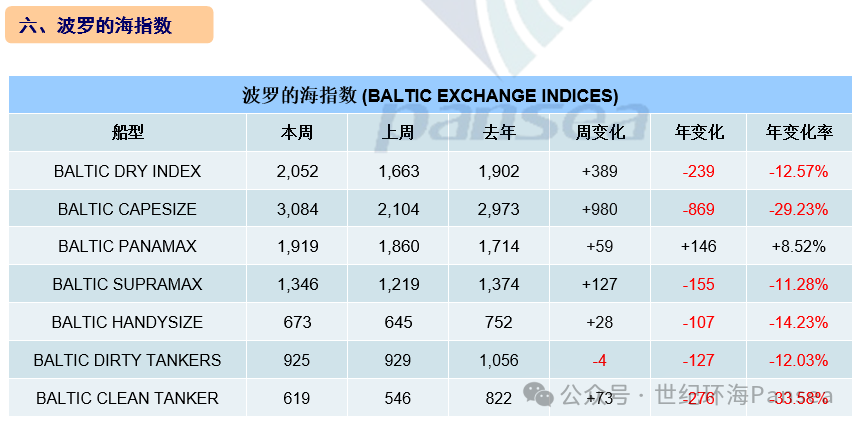

本周干散货运输市场,所有船型运价指数均上升。其中,海岬型船运价指数暴涨980点,巴拿马型船运价指数上行59点,超灵便型船运价指数上涨127点,灵便型船运价指数微升28点,最终波罗的海干散货综合运价指数(BDI)收于2,052点,涨幅为23.39%。

海岬型散货船5条航线平均日租金25,575美元,较一周前上涨46.54%;卡姆萨尔型散货船5条航线平均日租金17,272美元,较一周前上涨3.16%;巴拿马型散货船4条航线平均日租金15,936美元,较一周前上涨3.43%;ULTRAMAX型散货船11条航线平均日租金17,017美元,较一周前上涨10.44%;灵便型散货船7条航线平均日租金12,110美元,较一周前上涨4.36%。

新造船市场,瑞士地中海航运继续扩张其庞大的新造船订单,新下单共计有10艘巨型集装箱新造船。其中,恒力重工接获2艘22,000TEU液化天然气双燃料集装箱新造船;舟山长宏承接2艘液化天然气预留的21,700TEU集装箱新造船;招商重工负责3+3艘液化天然气预留的21,000TEU 集装箱新造船。据悉,这些新造船的单船造价约2亿美元,将于2029年交付。至此,地中海航运的新造船的运力已超过第六大班轮公司——ONE的现有船队运力。同时,包括其130艘新造船在内,地中海航运的总运力即将突破700万大关。中国船舶工业集团有限公司旗下在香港上市的租赁子公司中船租赁(CSSC SHIPPING)与青岛北海以及中国船舶工业贸易公司达成协议,订购2艘210,400载重吨纽卡斯尔型散货船,新船每艘造价为5.28亿元人民币(约合7,350万美元),预计将于2027年12月和2028年3月交付。这批船舶将由中船集团的两家单船公司——FORTUNE PROPULSION和FORTUNE PROSPERITY负责运营。在北京证券交易所上市的中国散货船船东及运营商福建国航海运对在芜湖造船厂再建2艘89,000载重吨卡姆萨尔型散货船执行选择权,使其在该船厂的订单数量增至10艘,最新2艘新船将配备甲醇双燃料发动机,每艘造价为4,330万美元,预计将于2027年交付。新加坡船东EASTERN PACIFIC SHIPPING(EPS)在恒力重工下单2+2艘158,000载重吨液化天然气双燃料苏伊士型油轮新造船,每艘造价约为9,000万美元,前2艘船预计将于2028年上半年交付。台湾班轮公司阳明海运在韩华海洋下单7艘15,500TEU液化天然气双燃料集装箱新造船,总价值在13.6亿美元至15.3亿美元之间的交易,预计将于2028年至2029年交付。挪威MPC CONTAINER SHIPS在泰州三福下单4艘4,500TEU集装箱新造船,总造价为2.28亿美元,预计将于2027年交付,并锁定为期3年的定期租约。在纽约上市的中小型液化天然气运输公司NAVIGATOR HOLDING已与挪威AMON MARITIME组建了一家合资企业——NAVIGATOR AMON SHIPPING。该合资企业在南通中集太平洋下单2艘51,530立方米液氨运输新造船,这2艘船均具备运输氨气和液化石油气的能力,每艘船的预估造价为8,400万美元,预计将于2028年6月和10月交付。日本贸易巨头ITOCHU CORPORATION通过其新加坡燃料供应子公司在SASAKI SHIPBUILDING下单1艘5,000立方米氨燃料加注新造船,并与IZUMI STEEL WORKS达成了关于建造一个氨储舱的协议,该储舱将被安装到这艘船上,新船造价为3,400万美元,预计将于2027年9月之前交付。

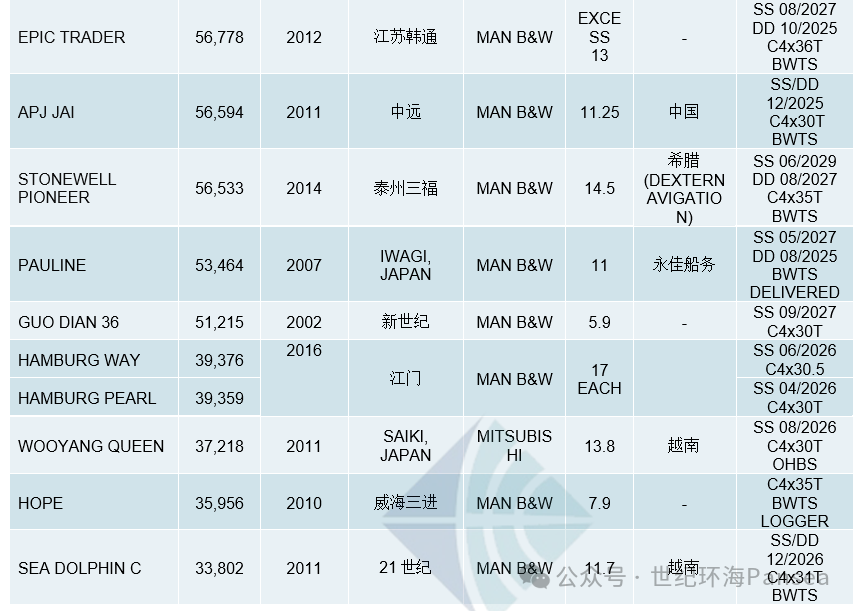

散货二手船市场,海岬型散货船“PACIFIC NORTH”(180,337载重吨,2011年大连建造,SS 12-2025,安装废气洗涤器和压载水系统)据报以2,500万美元出售给希腊买家。卡姆萨尔型散货船“ULTRA LION”(81,843载重吨,2015年日本常石建造,SS 01-2030/DD 01-2028,安装废气洗涤器和压载水系统)据报以 2,480万美元出售;姊妹船“SEA PEGASUS”(81,728载重吨,2014年青岛武船重工建造,SS 05-2029/DD 05-2027,安装压载水系统)和“SEA GEMINI”(81,716载重吨,2014年青岛武船重工建造,SS 01-2029/DD 01-2027,安装压载水系统)据报以每艘1,750万美元打包出售。巴拿马型散货船“WHITE WHALE”(76,039载重吨,2012年沪东中华建造,SS 07-2027/DD 10-2025,安装压载水系统)据报以HIGH 1,200万美元出售给希腊买家。ULTRAMAX型散货姊妹船“IVS OKUDOGO”(61,331载重吨,2019年日本SHIN KURUSHIMA建造,SS 08-2029,4x30.7吨克令吊)和“IVS PRESTWICK”(61,305载重吨,2019年日本SHIN KURUSHIMA建造,SS 09-2029,4x30.7吨克令吊)据报以5,300万美元打包出售给希腊买家。超灵便型散货船“EPIC TRADER”(56,778载重吨,2012年江苏韩通建造,4x36吨克令吊,SS 08-2027/DD 10-2025,安装压载水系统)据报以超过1,300万美元出售;“APJ JAI”(56,594载重吨,2011年中远建造,4x30吨克令吊,SS/DD 12-2025,安装压载水系统)据报以1,125万美元出售给中国买家;“PAULINE”(53,464载重吨,2007年日本IWAGI建造,4x31吨克令吊,SS 05-2027/DD 08-2025,安装压载水系统)据报以1,100万美元出售给永佳船务,现已交付。灵便型散货“WOOYANG QUEEN”(37,218载重吨,2011年日本SAIKI建造,SS 08-2026,4x30吨克令吊,OHBS)据报以1,380万美元出售给越南买家;“HOPE”(35,956载重吨,2010年威海三进建造,LOGGER,安装压载水系统)据报以790万美元出售;“SEA DOLPHIN C”(33,802载重吨,2011 年21世纪船厂建造,4x31吨克令吊,SS/DD 12-2026,安装压载水系统)据报以1,170万美元出售给越南买家。

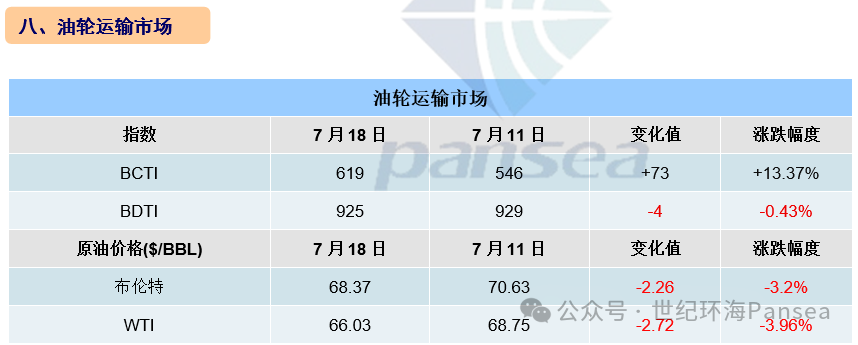

油轮二手船市场,超大型油轮“ATLANTIC LOYALTY”(307,284载重吨,2007年大连重工建造,SS/DD 04-2027,安装压载水系统)据报以超过4,400万美元出售给中国买家;“CITY OF TOKYO”(303,994载重吨,2004年日本UNIVERSAL建造,SS 03-2029/DD 05-2027,安装压载水系统)据报以4,150万美元出售。阿芙拉型油轮姊妹船“IJEMO”(151,736载重吨,2003年现代重工建造,SS 11-2028)和“ADEBOMI”(150,611载重吨,2004年日本UNIVERSAL建造,SS 05-2029,安装废气洗涤器)据报以超过4,000万美元打包出售。MR型油轮姊妹船“ORIENTAL DIAMOND”(50,781载重吨,2008年现代重工建造,SS 04-2028/DD 05-2026)和“ORIENTAL GOLD”(50,591载重吨,2008年现代重工建造,SS 06-2028/DD 07-2026)据报以3,150万美元打包出售给希腊买家;“HARRIS”(40,960载重吨,2009年韩国SLS建造,SS 03-2029/DD 06-2027,12环氧舱,CAP1,安装压载水系统)据报以1,720万美元出售给尼日利亚买家。不锈钢油轮“FAIRCHEM CONQUEST”(21,176载重吨,2017年日本ASAKAWA建造,SS 08-2027/DD 12-2025)据报以约3,000万美元出售;“HOKORI”(8,911载重吨,2010年日本SHIN KURUSHIMA建造)据报以1,100万美元出售。

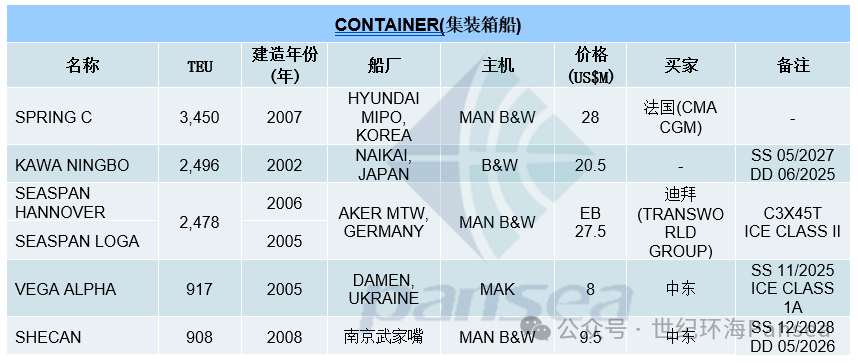

集装箱二手船市场,巴拿马型集装箱船“SPRING C”(3,450TEU,2007年现代尾浦建造)据报以2,800万美元出售给达飞轮船。次巴拿马型集装箱船“KAWA NINGBO”(2,496TEU,2002年日本NAIKAI建造,SS 05-2027/DD 06-2025)据报以2,050万美元出。迪拜的TRANSWORLD GROUP以2,750万美元从加拿大班轮运营商SEASPAN CORP处收购了2艘2,478 TEU带吊机且带冰级的集装箱姊妹船“SEASPAN LOGA”和“SEASPAN HANNOVER”。其中“SEASPAN LOGA”售价为1,320万美元,“SEASPAN HANNOVER”售价为1,430万美元。支线集装箱船“VEGA ALPHA”(917TEU,2005年达门乌克兰建造,SS 11-2025,冰级1A)据报以800万美元出售给中东买家;“SHECAN”(908TEU,2008年南京武家嘴船厂建造,SS 12-2028/DD 05-2026)据报以950万美元出售给中东买家。

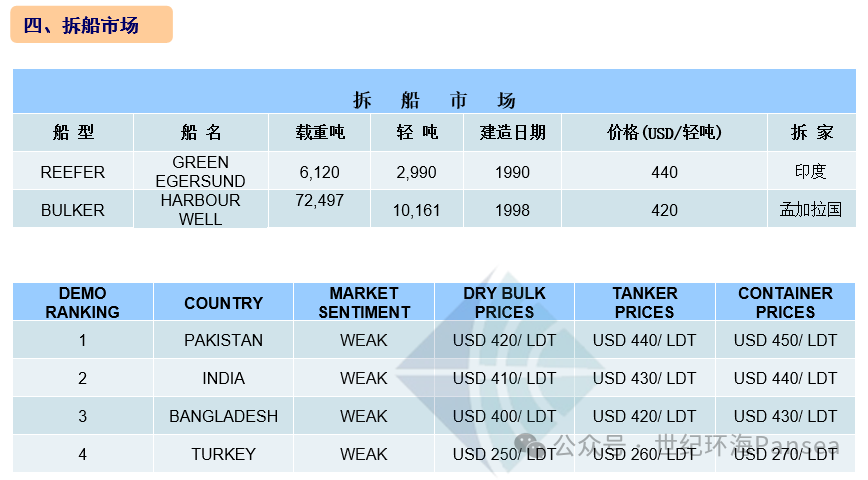

拆船市场,当前的关税难题使全球不稳定的局势持续发酵,次大陆船舶回收市场也经历了长达两个多月(甚至可能更久)的混乱局面。因胡塞武装最近在红海击沉了几艘商船,全球贸易以及贸易路线再次出现中断的情况。本周,美元再次兑所有船舶回收目的地的货币升值,而石油期货则处于相反态势,下跌0.3%至67.3美元/桶。本周波罗的海交易所的干散货指数上涨了约1.1%,达到了自2024年 9月以来的最高水平,这给船舶供应带来了更大的压力。此外,过去几个月船舶回收市场各细分板块的回收业务量大幅减少的情况仍未有好转迹象,总体上市场情绪和价格依然低迷。同时,主要市场正努力应对近期实施的《香港公约》相关规定,这导致该行业在某些吨位的报价越来越倾向于低于400美元/吨的水平。孟加拉国市场,近期诸多人为引发的问题,导致回收价格持续大幅下跌,造成了销售的混乱局面。该地区吨位的增加确实令人欣喜,但终端买家和当地政府部门仍在努力应对《香港公约》的实施所带来的新情况。国内基本面方面,当地钢板价格再度停滞在552.58美元/吨,孟加拉国塔卡兑美元的汇率下跌近70个基点,再次突破BDT 121,最终收于BDT 121.63。国内方面,关于原定于6月底举行的选举仍无任何消息,临时政府仍在努力控制关键的经济因素,包括孟加拉塔卡持续的波动性。特朗普最近宣布对孟加拉国(成衣以及纺织和纺纱厂)征收30%的关税,目前尚未对国内船舶回收业造成影响。印度市场,关税问题进一步被搁置,各种截止日期日益临近。基本面方面,当地钢板价格和印度卢比均出现了下跌,钢板价格下跌约2美元/吨,回落至428美元/吨的水平,印度卢比兑美元的汇率也下跌了37个基点,最终回落至RS.86.15。本周当地接收了超过42,000吨的废旧液化天然气吨位。此外,由于一批大型的MOSS型液化天然气船(富含有色金属)最近几周一直在进行谈判,使得当地回收商纷纷走上竞标桌,试图再次填补闲置的场地。目前,印度仍然是相对安全的选择,船舶回收价格水平预计不会大幅低于近期的报价。巴基斯市场,该市场依然位列次大陆船舶回收排名的榜首,这促使当地回收商重新展现出强烈的谈判欲望。从周边港口的交付情况来看,当地回收商并没有一个成熟的本地有色金属市场,导致该地区一直对高价值的有色金属资产的估值过低。此外,对于那些已经启动了《香港公约》基础设施建设升级并且从相关部门获得了临时DASR证书的船厂来说,最近几周买家的需求一直在增长。国内基本面方面,本周当地钢板价格再度陷入停滞,维持在615美元/吨,巴基斯坦卢比兑美元的汇率下跌14个基点,收于PKR 284.73。

注:如转载,请注明出处!谢谢!