近期,集装箱船拆船市场再次下跌,拆解量大幅缩水,不少本应进入拆解流程的老旧船舶反而被延迟退休。

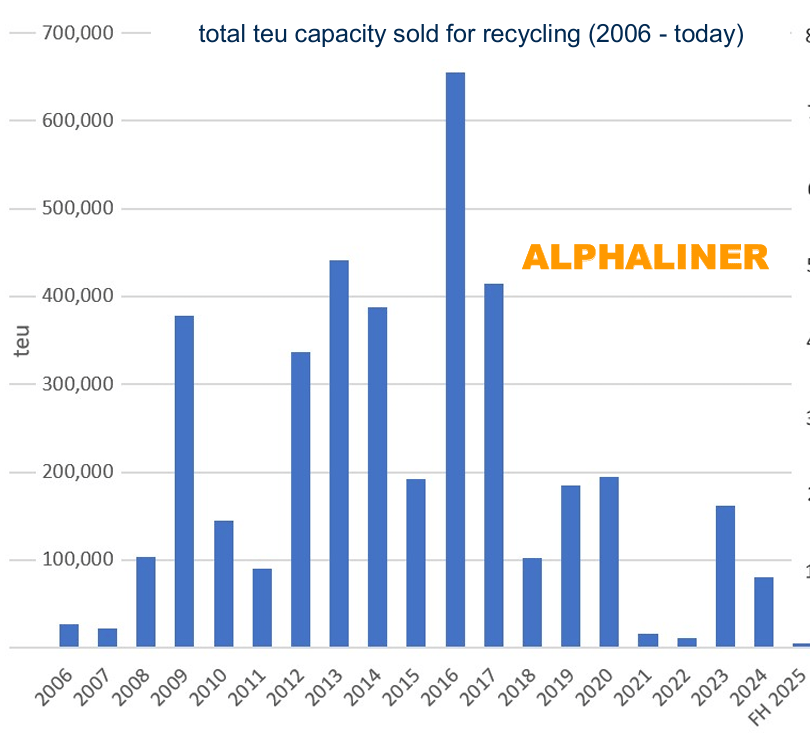

据最新一期Alphaliner周报显示,2025年上半年的集装箱船拆船规模微乎其微。仅有10艘小型集装箱船(总运力5454标准箱)被出售拆解;而在2024年同期,这一数字还是34艘(总运力48600标准箱),差距十分显著。相比之下,今年的拆解量可以忽略不计。

分析师表示,今年仅有1000 TEU以下的小型集装箱船被出售用于拆解。其中,最大的一艘是2005年建造的803 TEU的“SOLONG”,该船在3月发生碰撞并因火灾严重受损;最小的是1998年建造的320 TEU的“GLOBAL NUBIRA”。除“SOLONG”外,所有这些船舶均为班轮运营商所有。整体来看,拆解船舶的平均船龄为21年(不包括“SOLONG”)。

Alphaliner指出,集装箱船拆解量一跌再跌,既有市场供需的推动,也有现实需求的考量。

图源:Alphaliner周报

船舶经纪公司BRS在本月也同样指出,今年散货船的报废水平可能达到 35 年来的最低水平。随着船东对老化吨位持有的时间更长,送去拆除的散货船的平均船龄正在增加。

船舶拆解,通常也被称为船舶回收,是船舶完成漫长航海使命后的宿命。一般来说,船舶的使用寿命为25~30年,随着使用时间的增长,船舶的维护费用也不断增加,当船舶的资金投入与收益不匹配时,这艘船就被列入了待拆解名单。

当然,出于保证水路运输安全和防止污染的目的,当船龄达到强制报废期限,船舶所有人(或机构)必须按照当地政府的相关规定对报废的船舶进行处置。

老旧船有利可图,拆船时间一拖再拖

Alphaliner推测,由于多种因素,预计拆解销售在短期内将继续保持低位。

首先,货运市场缺少运力。红海地区的紧张局势使得众多船舶不得不改道好望角,原本通过苏伊士运河的航线受阻,船舶航程大幅增加,导致了全球航运市场对运力的需求急剧上升。举例来说,一艘原本从亚洲运往欧洲的集装箱船,走苏伊士运河的航程可能为 10~15天,而改道好望角后,航程可能延长至25~30天。

在这种情况下,老旧船舶只要还能安全航行,就可以用来填补运力缺口。对船东来说,与其将这些老旧船舶拆解变现,不如让它们继续参与运输 —— 尤其是在市场需求旺盛的阶段,“能跑的船都是值钱的船”。

第二,市场总体向好,盈利可观。据Alphaliner表示,随着全球贸易的复苏,集装箱运输市场运费保持在较高水平。一些老旧船舶虽然在燃油消耗、维护成本上相对较高,但通过合理的航线规划和管理,仍然能够盈利。

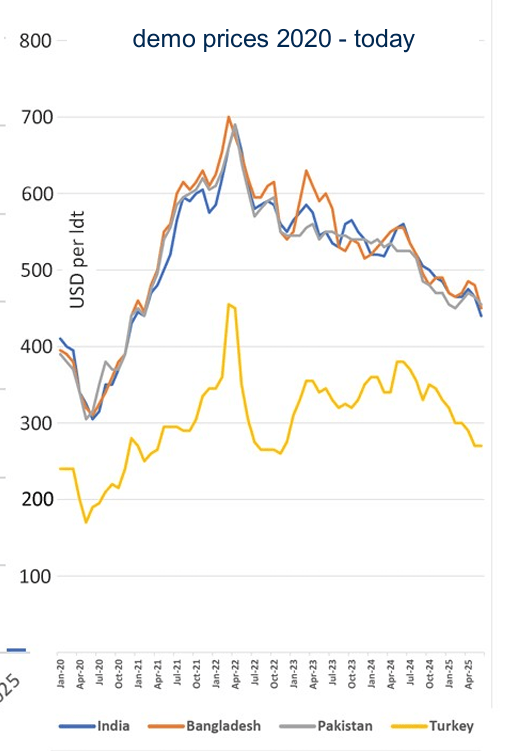

第三,废钢价格偏低,拆船无利可图。拆船的核心收益之一来自废钢出售,然而,近年来全球钢铁市场产能过剩,废钢价格一路下滑,印度次大陆废钢价格已接近每轻吨 400美元。对于船东而言,一艘普通的小型集装箱船拆解后获得的废钢收益,在扣除拆解费用、运输费用以及相关手续费用后,所剩无几。

图源Alphaliner周报

此外,储备运力、防范风险也是船东延迟拆船的原因之一。Alphaliner指出,过去几年,全球供应链遭遇了诸多挑战,如新冠疫情导致港口拥堵、物流中断,以及地缘政治冲突引发的贸易限制等,这些事件都对航运市场造成了巨大冲击。在这些危机时刻,拥有充足的运力储备成为了承运人能否维持业务稳定的关键。老旧船舶可能在技术性能上不如新造船舶,但在关键时刻也能快速投入使用,维持航线的可持续运作。对于一些长期依赖特定航线的承运人来说,保留老旧船舶作为运力储备,还可以防范航线突然变化的风险。

拆船厂认证不足,无法规模化拆解

Alphaliner还指出:尽管集装箱船的拆解量大幅下降,但拆船厂的情况依然不容乐观。

目前,国际上主要的拆船地点集中在印度次大陆和东南亚地区,如印度的阿朗和孟加拉的吉大港等。然而,随着环保要求日益严格,许多拆船厂面临需要投入大量资金进行设施升级改造,以符合《香港公约》及其他相关法规标准,这在一定程度上限制了拆船厂的规模化发展。

《香港公约》生效的挑战

2025年6月26日,《香港公约》正式生效。尽管土耳其和印度的大多数拆解厂已经符合香港公约的标准,但孟加拉的设施仅有大约四分之一符合新回收标准,而巴基斯坦的大多数拆船厂仍未达到要求。

欧盟的政策限制

此外,尽管《香港公约》已生效,但欧盟尚未承认印度次大陆的任何回收厂符合标准。这一立场大大限制了欧盟注册船舶的拆解选择,预计未来几年拆解市场将受到此政策的影响,导致拆解销售难以激增。

总体来看,在市场需求、成本收益、风险防控等多重因素作用下,老旧船舶的使用周期被延长。短期内,只要货运市场保持活跃、运力供需维持紧张,集装箱船拆船量大概率会继续处于低位,而这些老船也将继续在全球航运中发挥最后的价值。