近半年来,美国贸易政策深度冲击了全球航运网络,使多条航线运价处于剧烈的动态变化中。在中美航线运价经历大起大落的时候,中英航线却获益颇丰。据德路里数据显示,近三个月来,中英航线运价暴涨了60%。

运费飙升背后的原因

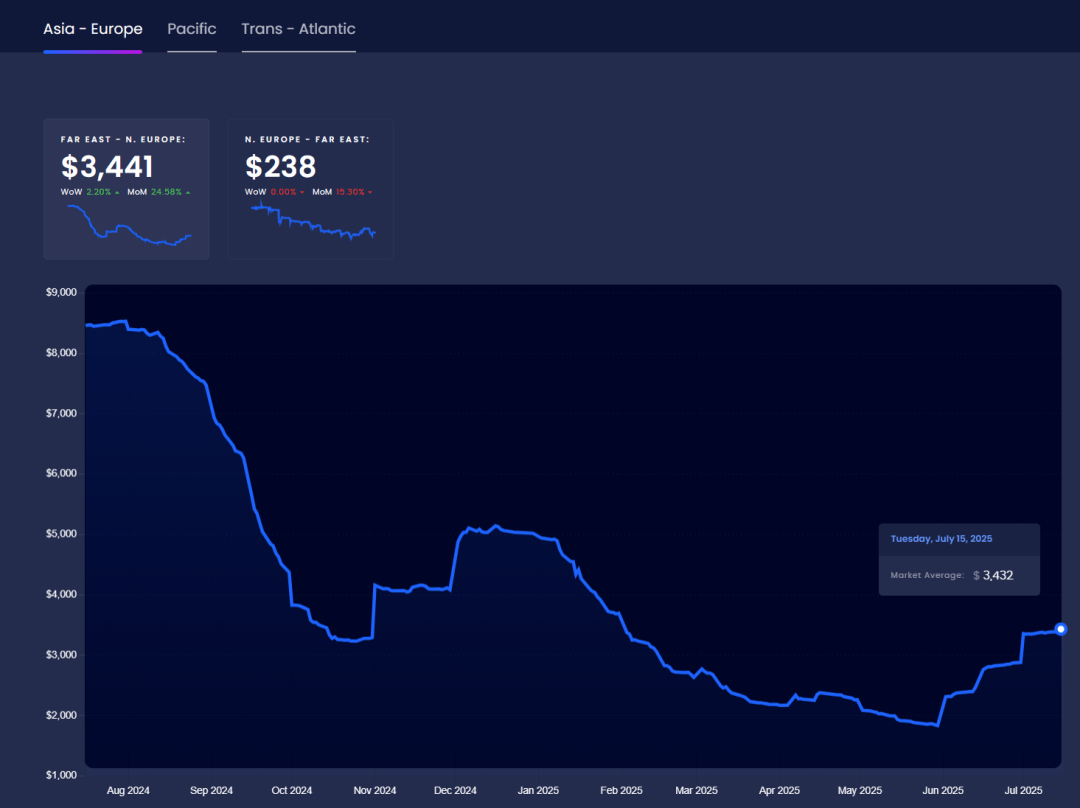

全球航运市场运价分析平台Xenata数据显示:过去三个月,中国至英国40英尺集装箱的海运价格已从约2065美元飙升至3432美元,涨幅达60%。海事咨询公司德路里(Drewry)指出其每周监测指标也显示出了类似的上涨趋势。

图1来源:Xeneta

中英航线运价飙升存在如下几点原因:首先,美国市场关税规避式抢运,造成 中英航线运力收缩。5、6月份, 美国企业为利用关税暂停期疯狂囤积进口商品,导致跨太平洋航线占用了大量运力。由于在全球航运网络中,中英航线与跨太平洋航线共享部分船舶调度资源,美国市场的资源占用直接挤压了中国至欧洲(含英国)航线的可用运力,导致中英航线的运价上升。

另外,北欧港口拥堵,也推高了中英航线运价。Xeneta首席分析师彼得·桑德(Peter Sand)指出,北欧港口的劳动力短缺和集中性维护工程造成港口拥堵,导致船舶在港停留时间延长,中国船舶周转率下降约10%。对于依赖稳定周转效率的航运企业而言,这意味着单船月运营次数减少,运力供给进一步收紧。

此外,从需求层面来看,中国对英出口商品量有所增长,中英航线的货运需求仍在高位运行。数据显示,4月中国对英国商品出口同比增长11%,机电产品、纺织服装等大宗货物的持续出口,使得即便在高运费环境下,中英航线的货主订舱需求仍保持旺盛,中国航运企业相关航线装载率维持在90%以上。这种“高需求+低供给”的格局,短期内为运费提供了强劲支撑。

对航运业的连锁影响

对于航运从业者而言,这场危机的影响将远超当下。

首先,长期合同将面临价格重估。由于多数企业依赖长期航运合同,近期暴涨的即期费率将逐步传导至未来3-6个月的合同谈判中,船东与货主的博弈可能加剧。

其次,供应链担忧蔓延。英国国家统计局数据显示,6月英国员工超10人的企业中,近40%担忧未来一年的供应链问题,较3月上升5个百分点。这种担忧可能转化为货主对“多港口备选”、“运力锁定”等条款的更高要求,增加航运企业的服务复杂度。

桑德强调,“当前航运市场的效率问题(包括运力紧张、港口拥堵等)预计将贯穿全年”。对于航运业从业者而言,减少单一市场依赖,加大对绿色航运技术的投入,积极申请关税豁免等,将成为未来竞争的关键。