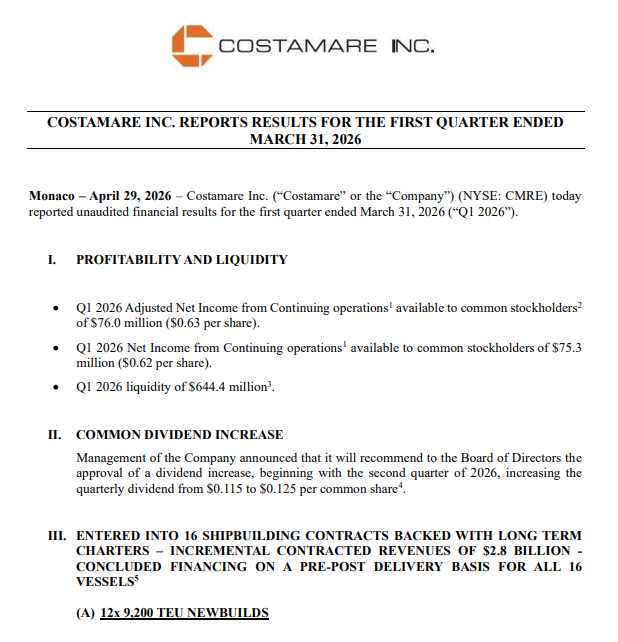

截至 2024 年 7 月 31 日,公司对江苏德龙债权账面余额为 897,426.59 万元,账面债权评估值为 897,426.59 万元,由于该等债权对应的担保物截至 2024 年 7 月 31日市场总价值大于债权账面价值,故以账面值作为债权评估值。

即债权转让未做价格折让,公司无需进一步减值。至此,公司对江苏德龙债权风险即将正式解除。

定增获交易所审批通过,有望实现优势互补

公司公告近日收到交易所审核通过定增申请。本次发行的特定对象为招商局集团、山东港口集团及象屿集团,公司拟募集资金人民币321,975.98 万元,用于补充流动资金及偿还债务,可以更好满足日常资金周转需要,增强公司资金实力,提高抗风险能力,降低财务风险和经营风险。

公司通过引入招商局集团、山东港口集团作为战略投资者,可以实现优势互补,通过深化双方战略合作,达成互利互惠和合作共赢。

加码船厂,造船景气正当时

公司旗下象屿海装超灵便型散货船全球第二、干散货船合计全球第六,目前订单已排到 2029 年。拳头产品 Supramax 造价 2021 年起底部上涨 29%至 3300 万美元,公司2024 年后交付订单均来自涨价后的订单,叠加钢材成本大幅下降,业绩有望迎来加速释放。

盈利预测与估值

预计公司2024-2026 年营业收入4475、5128、6056 亿元,归母净利润分别为 11、22、25 亿元,对应 EPS 为 0.51、0.99、1.13 元。

分部估值法下,预计大宗供应链业务2025 年16.3 亿利润,以8x PE 估值,对应130 亿估值;考虑造船业务已签满2025 年闭口合同,且目前绝大部分交付订单都是在2021 年涨价后签订,利润释放有望加速,预计 2025 年5.7 亿元归母净利润,保守给予15x PE 估值,对应86 亿,分部估值法下公司合理估值为216 亿元,上调至“买入”评级。

| 来源:浙商证券股份有限公司

| 作者:李丹