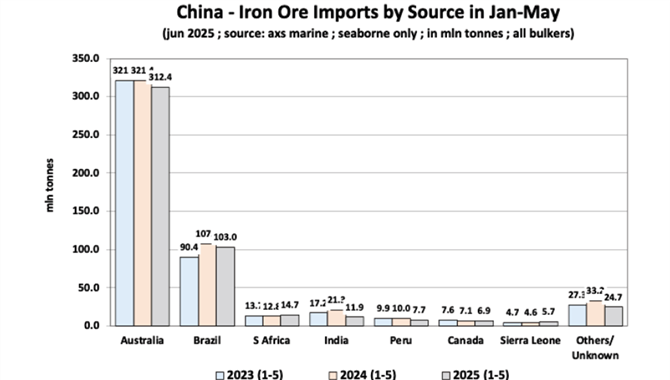

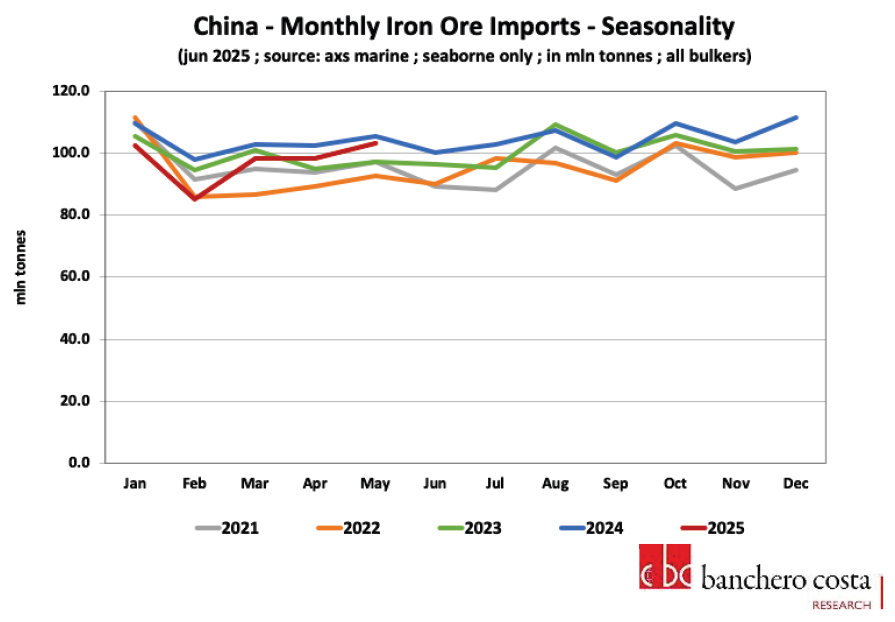

尽管2024年中国铁矿石进口创下历史新高,但进入2025年,国内钢铁原料进口开始显现回调迹象。根据国际航运经纪公司Banchero Costa发布的最新市场报告,2025年1至5月中国铁矿石进口总量为4.87亿吨,同比下降6.0%,打破了连续两年增长的态势。

全球供应放缓,中国需求承压

从全球层面来看,2025年前五个月全球铁矿石海运总量为6.559亿吨,同比下降1.8%。其中,中国作为全球最大铁矿石进口国,进口占全球份额约为74.4%,其进口减少对全球市场形成显著下行压力。

2025年1–5月全球主要铁矿石出口国海运量及同比变化(单位:万吨)

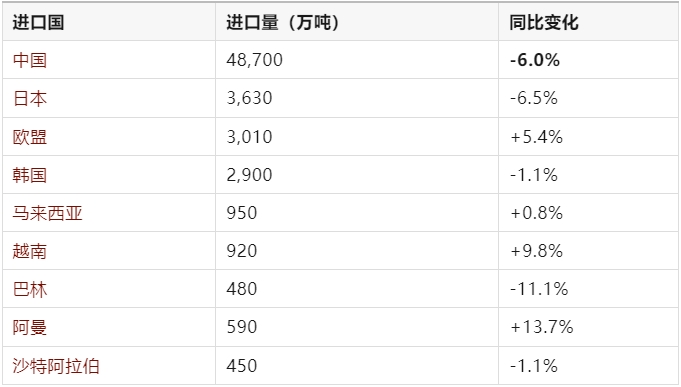

该报告指出,除中国外,日本、韩国等主要亚洲买家也出现需求回落。其中,日本进口同比下降6.5%,韩国下降1.1%;相反,欧盟则实现5.4%的增长,越南与阿曼等新兴买家进口增长明显。

2025年1–5月主要国家铁矿石进口量及同比变化(单位:万吨)

澳巴主力地位不变,但出口双双下降

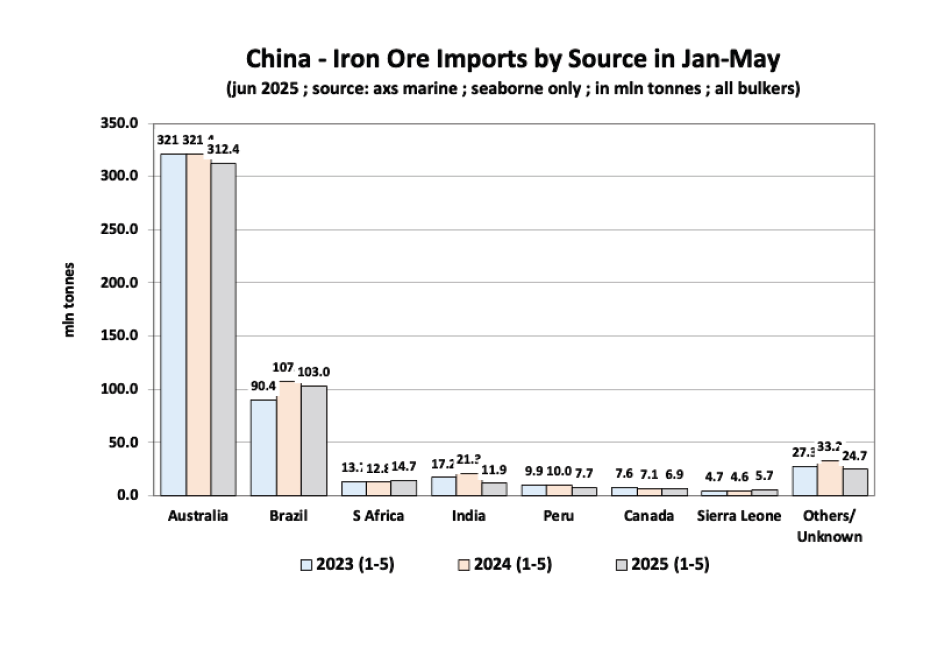

尽管澳大利亚与巴西仍牢牢占据中国铁矿石供应主导地位,但2025年前五个月两国对华发运均有不同程度下滑:

●澳大利亚:出口至中国3.124亿吨,同比减少2.8%,在中国进口总量中占比高达64.1%。其中,黑德兰港(Port Hedland)独占鳌头,发运量达1.916亿吨,Dampier港和Port Walcott港分别为5300万吨与4580万吨。

●巴西:对华出口为1.03亿吨,同比下降4.2%。主要装货港包括Ponta da Madeira(4420万吨)、Sepetiba/Itaguaí(2650万吨)、Tubarão(1410万吨)与Guaíba(1350万吨)。

这一趋势反映出尽管中国需求回调,但其供应仍高度依赖“双雄结构”,供应集中度依旧较高。

“小众”来源分化明显,非洲矿出口升温

非主流供应国对华出口表现出现明显分化:

●南非对中国出口增长14.9%,达到1470万吨,得益于物流优化与矿山产量恢复;

●塞拉利昂出口同比增长23.8%至570万吨,受益于新矿启动与融资支持;

●相比之下,印度和秘鲁则分别下降44.0%和22.9%,至1190万吨和770万吨,主要受制于出口政策收紧及产量受限。

2025年1–5月中国铁矿石进口量及同比变化(按来源国)

注:报告中未明确列出加拿大等部分国家对中国的具体出口数据,但加拿大整体对全球出口同比下降0.6%。

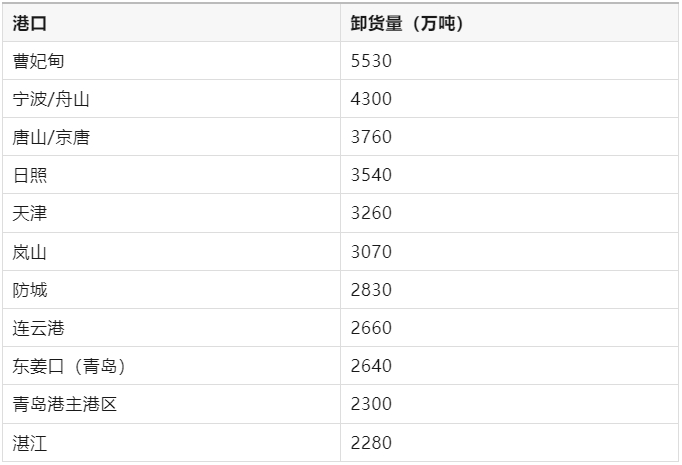

中国主要接卸港口分布广泛

中国国内接卸港口呈现多点布局趋势,2025年前五个月主要铁矿石卸货港包括:

整体来看,北方港口仍是接卸主力,曹妃甸、唐山、日照、天津等占据前列,华东和南方港如宁波、青岛、湛江也形成有效互补。

海运结构:大型船仍为主力

在运输模式方面,2025年前五个月进口至中国的铁矿石中:

●71%由Capesize船型(13万至22万吨)运输;

●21%由VLOC超大型矿砂船(22万吨以上)承运;

●剩余仅8%由Post-Panamax、Panamax和Supramax等中小型船型承运。

这一数据说明,尽管港口吞吐能力有所提升,但大宗原料仍依赖大船经济性和运输效率。

品位下调:全球价格基准迎来变革

值得注意的是,2026年起Platts将把主流铁矿石现货价格指数的品位基准从62%铁含量下调至61%,这将直接反映澳大利亚主流粉矿整体品位下降的问题。长期依赖中低品位矿石的现状,也意味着中国钢铁行业在高质量发展方面将面临更大环保与成本挑战。

2025年初铁矿石进口的回调,既有短期内国内需求收缩、库存去化的周期性因素,也揭示出中国进口结构优化和高品位矿源竞争的新格局。后续若钢铁产能调控加强,加之海外供应品位继续下滑,或将促使中国钢企加快寻求更高效清洁的资源布局。

11-01 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

04-12 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网