近日,招商轮船(601872.SH)股价显著下跌,市场对此高度关注。公司总经理王永新在2024年半年度业绩说明会上表示,股价下跌可能与市场对公司半年报中计提所得税费用的误读,以及VLCC市场淡季现货运费低迷的双重影响有关。然而,分析指出,随着OPEC+计划增产、北半球冬季来临、全球新船订单放缓及老龄船舶退役,油轮市场前景依然乐观,预计未来市场可能出现反弹机会。

上半年业绩表现分析

尽管全球经济存在不确定性,招商轮船凭借其多元化的业务组合和灵活的市场策略,继续保持了较高的市场份额和经营业绩。

按照招商轮船的主营业务分板块来看,招商轮船上半年业绩的下滑主要是因为该公司的油轮和集装箱业务板块的业绩出现了下滑。

9月2日,在招商轮船、招商南油2024年半年度联合业绩说明会上,有投资者提问招商轮船近期股票逆势下跌的原因。截至9月2日收盘,招商轮船股价周跌幅为11.64%,报7.29元/股。

招商轮船总经理王永新回应称,近日公司股票跌幅的确较大。他分析说:除了市场原因,可能与公司半年报计提所得税费用引起一部分投资者的误读有关。另外VLCC(超大型油轮)市场目前尚在淡季,现货运费表现低迷,也有部分投资者担心VLCC市场四季度会不会旺季不旺有关。

在同日公告的《招商轮船2024年中期业绩说明会预征集问题和回答》,招商轮船进一步解释到,Aframax油轮今年市场表现低于去年,另外公司5艘老龄Aframax油轮均已经超过或接近15岁门槛,维修保养成本大幅上升,而且经营上以长期期租为主,比较少能参与西部收益相对较高的现货市场,上半年实现收益有所下滑符合市场情况。VLCC今年实现的TCE比去年同期有所下滑主要还是市场原因,现货经营表现有40%非ECO船的我们并没有比几乎全ECO船的Frontline差。

那么接下来油轮市场将怎么走呢?

传闻OPEC+计划增产为油轮市场带来新机遇

招商轮船在财报中介绍到,“VLCC 市场上半年的需求弱于我们年初预期,我们认为主要还是受到中东OPEC持续深度减产的影响。”

而根据最新报道称,OPEC+的一些成员国计划从今年10月开始增加石油产量,这被视为逐步取消更大范围减产措施的第一步。

具体而言,根据路透社最新援引的匿名消息来源,预计八个OPEC+成员国的石油产量将每天增加18万桶。

如果这一消息属实,无疑将为近期疲软的油轮市场注入了“新的乐观情绪”。

在过去的几个季度中,油轮市场受到了中东航线需求疲软的冲击。随着北半球逐渐进入秋冬季节,石油需求预计将增长,这使得市场普遍认为油轮行业即将走出季节性低谷。根据Fearnley Securities的航运团队的分析,如果OPEC+的增产计划得以实施,来自中东地区的石油运输量将增加,这将成为油轮行业的一个重要催化剂。

回顾历史,OPEC+自2022年第三季度以来一直在削减石油产量,当时减产的理由是市场条件疲软。此举也推动了全球油价的上涨,自那时以来,布伦特原油价格大多维持在每桶80美元以上。然而,虽然最近几天油价有所下跌,周一布伦特原油价格降至接近每桶77美元。

OPEC+的减产还导致全球两大产油国——美国和沙特阿拉伯之间的产量差距加大。根据国际能源署(IEA)的数据,美国的页岩油产量持续增长,达到创纪录的每日2030万桶,几乎是沙特阿拉伯每日1090万桶产量的两倍。增产的决定如果得以落实,将对超大型油轮(VLCC)船东带来利好,因为这些船舶运送了沙特近90%的海运原油。

季节因素将有利于油轮市场

如果说OPEC+的态度具有不确定性,那么一定可以确定的是,北半球冬季的来临将非常有助于油轮市场的发展。

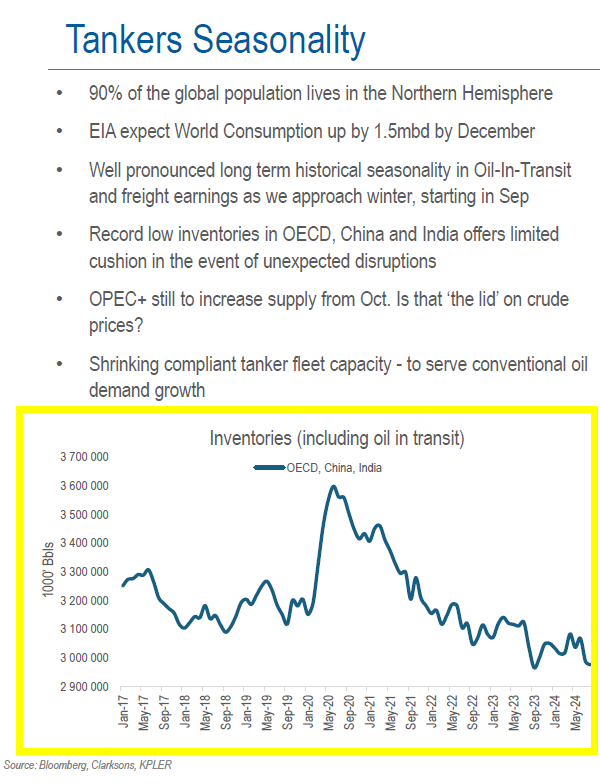

招商轮船在半年报中表示,航运咨询机构克拉克森认为,在进入冬季之前,油轮平均水平的收益预计将大幅提高。由于红海运输中断、与俄罗斯/欧洲相关的贸易模式延长以及船队增长有限,油轮市场仍在从绕道好望角中得到强劲支撑,因此油轮市场前景依然乐观。

实际上,另一家油轮航运巨头公司,Fronline在其最新的年中财务报告中也表示,“2024年下半年预计将受益于季节性因素,随着北半球进入冬季,油轮运输量和运费通常会增加。”

值得一提的是,Fronline的财务报告还指出,目前的低库存水平几乎无法应对意外的中断,可能会导致即期运费率上升。

Fronline在财报中表示,“尽管存在一些担忧,尤其是关于中国需求,但全球石油消费预计将继续增长,美国能源信息署(EIA)预计到2024年12月每日将增加150万桶。这一需求的增长,加上经合组织国家、中国和印度的库存处于历史低位,表明市场的供需平衡正在收紧。

新船订单有限有助于未来市场繁荣

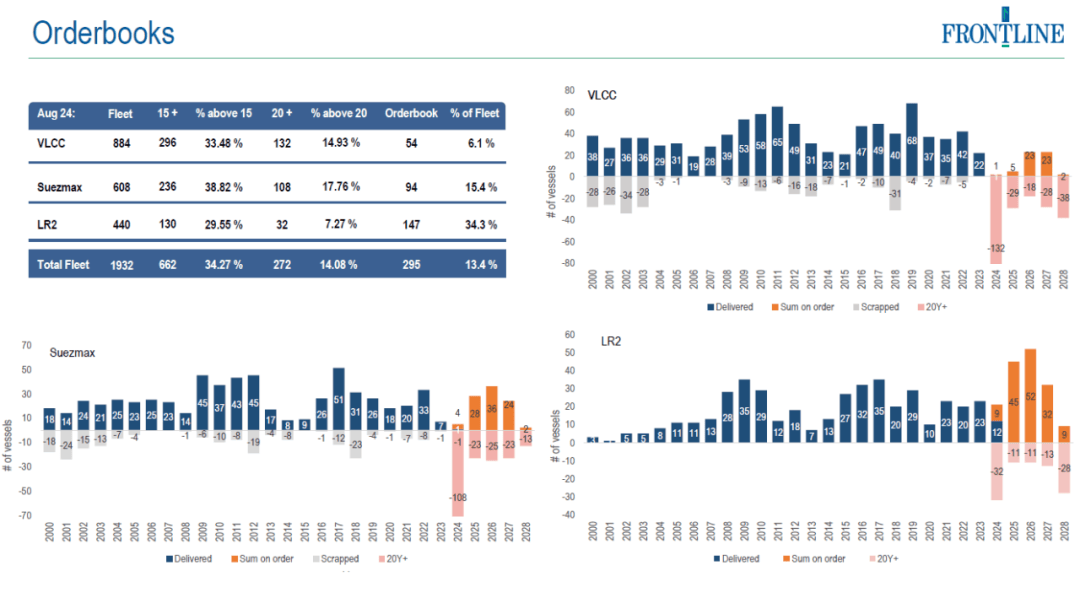

Frontline在最新的财务报告中还表示,全球新船订单量正在放缓,交付窗口现已延伸至2028年。订单量的减少,加上现有船队尤其是非合规船舶的老化,可能会收紧传统市场的供应,从而支撑租船费率。

如下图表,根据Frontline从Fearnly处获得的数据显示,目前VLCC的新船订单量仅占现有船队运力比例为6.1%,而目前船龄已经超过20岁的VLCC的数量已经达到了132艘,占现有船队比例的14.93%。

招商轮船也在其年中报中介绍到了相关情况,该公司表示,“由于船队老龄化问题日益加剧,以及船厂在2027年将大规模释放交付船台,船东们普遍加紧布局未来的运力更新,导致VLCC油轮的新造船订单大幅增加。然而,截止至本报告披露日,全球手持订单量仅占全球船队运力的7.7%,仍处于历史低位。同时,全球油轮船队的老龄化进程正在加速,新订单与老龄船的比值仍明显偏低,难以满足未来船队正常更新和替换的需求。随着船舶老化和环保约束的增加,老龄船的市场接受度和实际生产力将显著下降,维修保养的频次、时间和成本也将上升,导致实际有效运力预计将逐步落后于名义运力。”

投资机构的乐观预期:VLCC日租金可达80000美元/天

而在谈到对未来的看法时,克拉克森证券的分析师则表现出了更为乐观的看法。

在最新发布的市场周报中,这家投行认为,额外的船舶需求预计将在明年将VLCC(超大型油轮)运价提升至两倍以上。

该投资银行指出,增加的石油产量将使船舶运力供应紧张。克拉克森证券原因国际能源署(IEA)的预测表示,美国的原油产量将从2024年的每天1320万桶增加到2025年的1360万桶。同时,巴西、加拿大、圭亚那和挪威的产量明年可能合计增长100万桶/天。

克拉克森证券的分析师估计,鉴于上述增产情况的大背景下,平均出口距离约为1万海里的情况下,每增加100万桶/天的产量需要额外的39艘VLCC。其预计船舶使用量将增加3%,这可能使VLCC即期运价在最后三个月达到每天6万至8万美元。

该行的首席分析师 Frode Morkedal表示,展望2025年,由于船队运力增长幅度最小以及大西洋长途运输量增加,运费可能进一步上涨。目前,现代即期VLCC运价在上周下降了28%,降至今年最低的每天28700美元。

Fearnley Securities也预计表示,OPEC+预计在10月解除220万桶/天的减产,这可能是OPEC对需求前景持积极态度的信号。

克拉克森和Fearnley都推荐John Fredriksen的油轮公司Frontline为值得购买的股票。

而华福证券也于09月01日发布研报称,给予招商轮船 (601872.SH,最新价:7.40元)买入评级,目标价格为9.33元。

高层充满信心

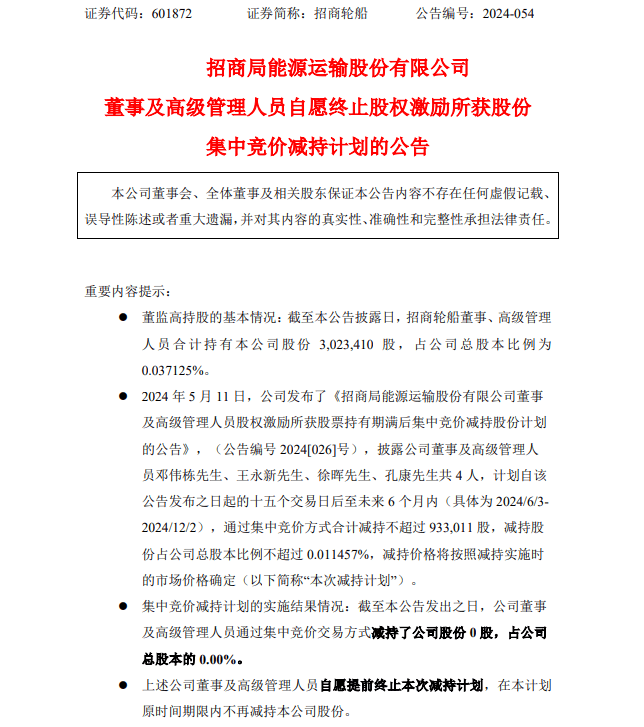

9月2日,招商轮船发布最新公告表示,公司董事及高级管理人员自愿提前终止了原定的股权激励所获股份减持计划,这一举措彰显了公司高层对市场前景的坚定信心。尽管面临复杂的市场环境,招商轮船依然坚持实施稳健的财务战略,以确保股东回报的稳定性和持续性。与此同时,该公司在半年度利润分配方案中拟定了大规模的现金红利发放计划,进一步凸显了高层对公司未来发展的信心。尤其是在当前股价波动的背景下,高层的这一决策表明他们相信公司市值管理的能力和未来市场表现,将继续通过提质增效和稳步发展的方式提升企业价值,确保股东利益的最大化。

综上所述,尽管招商轮船近期股价表现不佳,但从行业基本面来看,油轮市场的未来仍然存在诸多积极因素。OPEC+的增产计划、北半球冬季的到来、全球新船订单的放缓以及老龄船舶的退役,都是支撑油轮市场回升的重要力量。对于投资者而言,或许可以更加理性地看待当前的市场波动,关注油轮市场未来可能出现的反弹机会。

04-12 来源:信德海事网

11-01 来源:信德海事网

06-20 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

02-21 来源:立方石油