交付高峰临近、更换需求提振、环保政策压顶,超长周期的船舶制造迎来周期启动曙光。

交付高峰临近 板块热度提升

从历史发展规律看,船舶行业是典型的长周期行业,自1986年以来,全球造船行业共经历了近10个大小周期。船舶交付量底部上移,周期逐渐缩短,此前两轮下行周期分别持续了20年、15年。

船舶新接订单作为交付量的先行指标,从最近一次船舶交付量高点2011年至今已有近12年时间,相对应1988-2010年的上升周期持续了22年。根据Wind、Clarksons数据,2021年全球造船完工量为8602万载重吨,相较于2011年高点15891万载重吨已经下滑了46%,且近年来交付量基本企稳。

中国船舶工业协会预计2022年全球交付量在9000万载重吨左右,因此从船舶交付量看,机构纷纷预测目前或已经接近本轮下行周期的底部。

此前2006年3月,全球新接订单达到高峰的时候,是在2011年1月全球船舶交付量达到了高峰,间隔近5年。船舶新接订单第二轮上升周期在2013年12月达到高峰,船舶交付总量在2017年1月达到高峰,间隔约为3年,间隔有所缩短。

最近一次船舶新接订单高峰出现在2021年3月,按照新接订单领先交付量3-5年时间计算,最新一次船舶交付量高峰或在2024-2026年,全行业盈利水平的回升预计将会更快。

船舶老龄化趋势明显 更换需求稳定

以当前船舶年龄结构来看,更换需求将持续较长时间的上行态势。

根据我国《关于实施运输船舶强制报废制度的意见》,海运船舶中,油船、散货船、杂货船报废船龄分别为31年、33年、34年(含)以上。但根据交通部数据,2014-2021年,我国沿海散货船、油船提前退出船舶占当年退出船舶总量比例分别为96-100%、84-100%,只有极少数为强制报废退出,因此,我国主要船型的实际报废在周期应在30年以下。

据The Blue Expanse显示,船舶的使用寿命最长虽然可以达到30-50年之间,但如果没有持续的维护、维修以及改装船舶使用寿命很难维持在这一水平,一般船舶的平均寿命在20-25年。

当前油船、散货船船龄持续攀升,正带来更新需求。

根据华经产业研究院数据,2022年16-20年船龄运力占比16.5%,20年以上船龄运力占比7.1%。船舶老龄化特征趋势明显。从我国沿海三大船型平均船龄来看,油船、集装箱船的平均船龄自2015年以来持续攀升,当前船舶行业处于更新替换的上行周期。

全球船舶更新需求及交付总量预测(百万总吨) 数据来源:Lloyd's Register of Shipping、Clarksons

环保政策愈演愈烈 将加速更新节奏

环保政策压顶,正促使旧船更新进程加快。

目前航运公司的碳排放量占全球总量的2.5%,在减少空气和海洋污染方面面临着越来越大的压力。国际海组织(IMO)提出航运业碳减排行动计划,目标于2050年实现碳排放量减少50%,三大短期措施指标,新造船能效涉及指标(EEDI)从2013年起分三个阶段实施,现有船舶能效指数(EEXI)、碳强度指标登(CII)将于2023年生效。

数据来源:华经产业研究院、Clarksons

2023年对于国际航运业脱碳减排进程是关键的一年。

在国际海事组织(IMO)的计划中,2023年将对IMO船舶温室气体减排初步战略进行修订,其中,IMO温室气体减排目标是最核心的谈判焦点。IMO目标是到2050年从事国际航行的船舶年温室气体排放量,较2008年减少至少一半,碳排放强度较2008年降低70%。

众多国际航运公司也把2050年设定为净零碳排放的目标。并且,马士基2040年净零,赫伯罗特2045年净零,这些都远超过IMO的目标。

EEXI与CII同样将于2023年正式生效。EEXI公式涉及的要素是功率、油耗、载重量和航速度,评估新造船能效的指标是每海里的碳排放量。EEXI与EEDI类似,公式、基线相同,唯一的不同是折减系数。船级社评估了23000条船舶,符合要求散货船不到15%,集装箱船17.3%,油船26%,平均不到20%。

CII是每吨每海里的碳排放量,CII值越低越好。计算船舶一年中每海里产生二氧化碳气体的排放量,同时设定世界海运船队2019年的船舶的营运效率为基线标准,此后每年折减。2023年折减5%,船舶能效与2019年比提高5%,2024年提高7%,2026年提高11%。

根据中国船级社,现有运力中不满足EEXI要求,需要更新的油船、散货船、集装箱船分别占70%、77%、65%,将大幅催化船舶更新需求。

哪类船型需求最为确定?

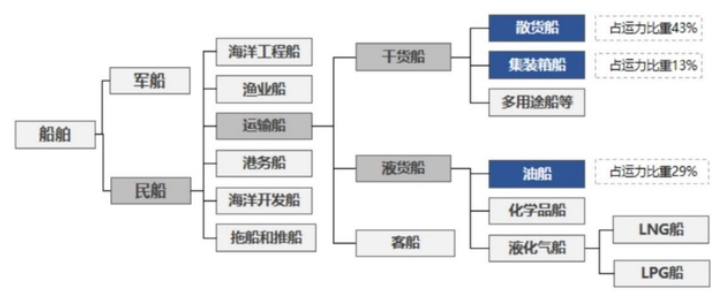

船舶一般可以分为军船和民船两大类。民船通常按用途进一步划分为海洋工程船、运输船等,其中运输船占据主要位置。

以载重吨位来看,同属运输船的干散货船、油船、集装箱船三种船型载重吨位合计占比接近90%,为世界三大主流船型。2021年,全球船舶中,油船占运力比重29%、散货船占比43%,集装箱船占比13%,杂货船及其他船占比15%。

数据来源:华经产业研究院、UNCTAD、Clarksons

目前,全球主流船型结构逐渐从散货船、油船、集装箱船三大船型,转向散货船、集装箱船、油船、LNG船、客船五大船型。

机构观点认为,目前LNG船增势依旧最为确定。从新接订单看,全球LNG船新接订单金额从2021年一季度开始逐季攀升,2021年全球订单金额达175.3亿美元,而2022年仅前三季度,全球LNG订单价值已经达到287.06亿美元,相比2021年超出百亿美元。

由于俄乌冲突导致乌克兰过境天然气供应不足,短期内仅能通过海上运输LNG补充欧洲缺口。美国、卡塔尔是欧洲最主要的LNG供应国,而卡塔尔已经与亚洲其他国家签订长期供应合同,大部分供应量已被锁定,则欧盟从美国进口LNG将导致LNG海运量激增,预计欧洲也将借此机会大量建造LNG船,以保障天然气进口的稳定性。

据中国水运报、Clarksons数据,从现有订单来看,预计到2025年,全付球将交付200艘艘LNG船舶(目前保有量为691艘),总运力新增1700万吨。

而在集装箱船方面,由于疫后贸易复苏带动了集装箱船订单的率先增长,供给端交付量增长乏力,在手订单依然维持较高水平。不过目前集装箱运费价格已经回落至疫情前水平,随着港口拥堵环节,运力释放,箱船造船价格及订单将回归理性。

油船方面,2020-2021年的油价低位以及高船价抑制了船东的投资热情,但近期俄乌冲突对全球原油贸易航线的改变,中国近期疫情防控措施的优化,以及高油价和的支撑,使得油运市场供需面有望出现改善。

至于散货船,由于过去两年大宗商品价格高位、高通胀对干散货航运市场产生了较大影响。除此之外,目前集装箱运费有所下降,导致一些货物从干散货市场流入集装箱市场,长期来看,散货船市场仍然充满不确定性。

作为全球最大造船国 中国船企有望持续受益

船舶工业位于整个产业链的中游,包括船用配套设备、造船厂、拆船厂等,上游为生产船舶所需的原材料,如造船板、油漆、电缆等,下游为承担海上运输贸易的航运业。

目前船舶设计领域有中船科技、天海防务;舾装设备领域有亚星锚链、国瑞科技、潍柴重机、海兰信、中国重工;船舶制造领域有中船防务、中国船舶、天海防务、中国重工;动力系统领域有潍柴重机、中国动力。

资料来源:Wind,国海证券研究所

从造船指标看,世界前三大造船国家分别为中国、韩国、日本,占据市场份额约为5、3、1。据中国船舶工业行业协会数据,2021年世界造船完工量3356万修正总吨,新接订单量4696万修正总吨,手持订单量7770万修正总吨,中国市场份额分别达到41%、49%及48%。

其中中国船舶是国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司之一,在技术品牌、业务规模和协同、产品结构等方面具有明显优势。公司主营业务为造船、修船、造机三大业务,并开展了海洋工程、机电设备等非船业务。

2021年中船集团订单总量、集装箱船、散货船订单量都位居世界第一。根据公司年报公告披露统计,2021年全年,公司承接船舶订单132艘、1211.17万载重吨,吨位数完成年计划的164.37%,占全球的9.72%。当前,中国船舶还领军行业向高附加值船型迈进。

成立于1981年的亚星锚链,四十余年来在船用、海工、海风、矿用等细分领域陆续打破国外垄断,已成为全球链条行业龙头。在船用锚链领域,公司产品已通过多家国际船级社认证,是船舶航行的安全保障;在系泊链领域,产品已完成六次更新迭代,成功自主研制出当今世界上最高级别的R6系泊链,性能优越。

最大民营船舶设计公司天海防务,也逐步成长为了集船海工程、防务装备、新能源为一体的特色企业。虽然公司在2018年周期底部遭遇现金流动性危机,其后的2020年隆海重能等介入公司经营,投入十余亿元进行业务重整。2021年初,公司积极引进防务、能源、财务等领域的技术人员,完成了董事会等高级管理层的换届,保持了核心管理、财务、技术团队的稳定。

在优化了股东和治理结构的重整之后,经营活动现金流显著改善,重整已初见成效。公司也是船舶制造产业链中,唯一集船舶设计与建造为一体的综合解决方案提供商。

以上国内船舶制造业相关企业,都有望享受到大周期启动带来的长期红利。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口