2022年,我国船舶行业经济运行总体平稳向好。在党中央、国务院的亲切关怀下,在全体造船人的努力拼搏下,我国船舶工业沉着应对“百年变局”和“世纪疫情”挑战,坚持以推动高质量发展为主题,深入推进“十四五”规划实施,造船市场份额保持全球领先,高端装备取得新突破,产业链、供应链韧性和安全水平提升,海洋工程装备去库存成效显著,经济运行质量明显改善,但短期问题与中长期问题叠加,未来发展形势依然严峻。

运 行

长风破浪 直挂云帆

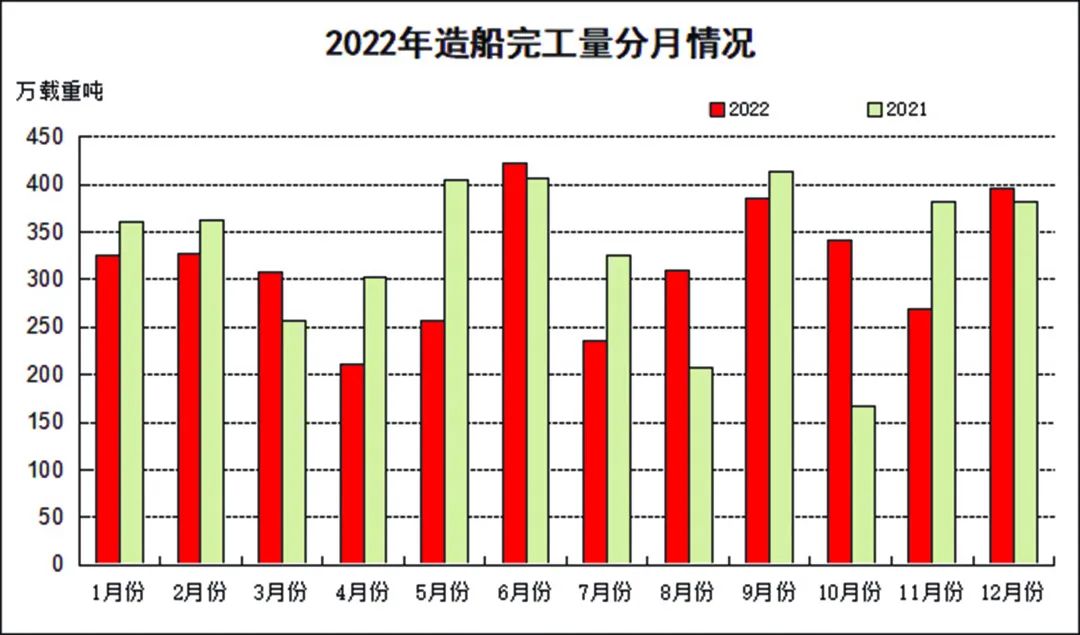

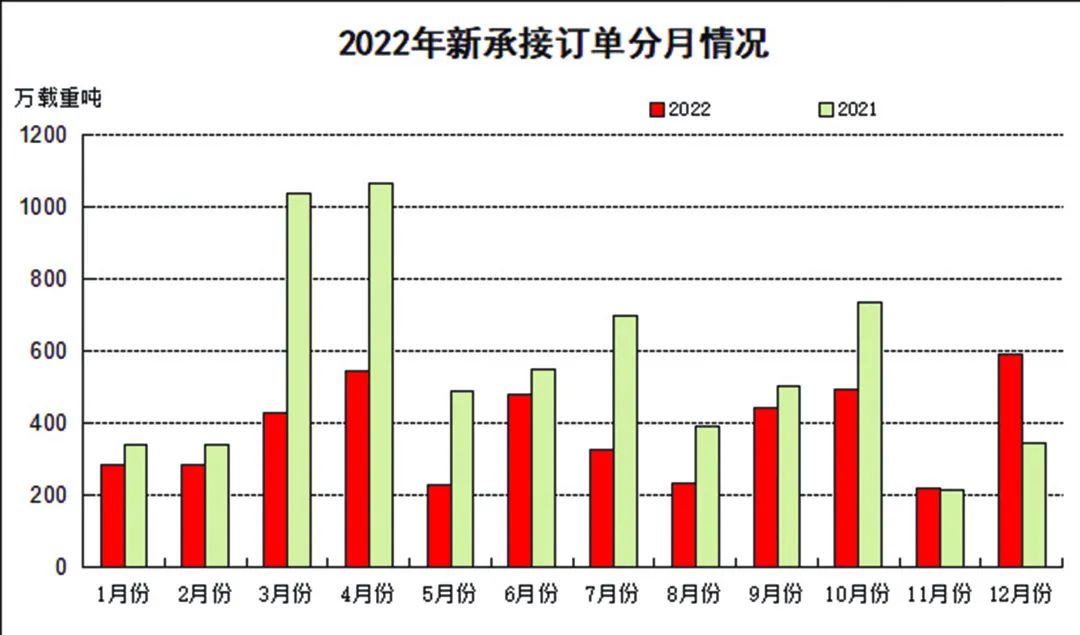

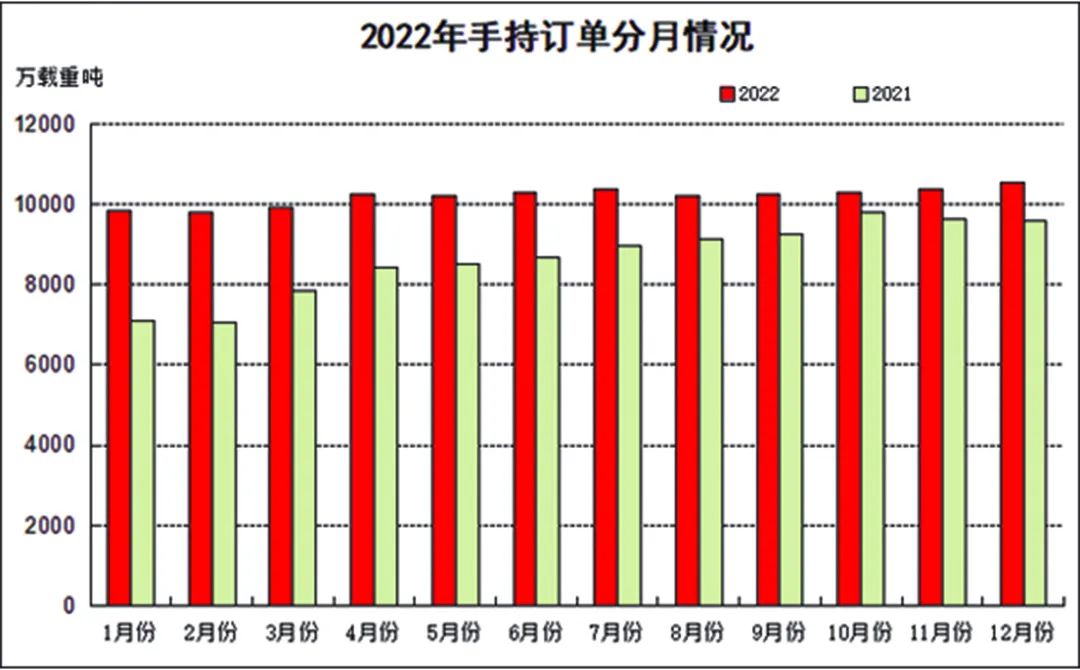

(一) 三大造船指标一升两降

2022年,全国造船完工量3786万载重吨,同比下降4.6%;新接订单量4552万载重吨,同比下降32.1%;截至12月底,手持订单量10557万载重吨,同比增长10.2%。

全国完工出口船3067万载重吨,同比下降14.6%;新接出口船订单4056万载重吨,同比下降31.7%;截至12月底,手持出口船订单9522万载重吨,同比增长12.6%。出口船舶分别占全国造船完工量、新接订单量和手持订单量的81.0%、89.1%和90.2%。

(二) 船舶出口金额保持增长

2022年1~11月,我国船舶出口金额238.5亿美元,同比增长7.9%。出口船舶产品中,散货船、油船和集装箱船仍占主导地位,出口金额合计123.8亿美元,占出口总金额的51.9%。我国船舶产品出口到了191个国家和地区,向亚洲、欧洲和拉丁美洲出口船舶的金额分别为122.8亿、40.5亿和20.6亿美元。

(三) 主营业务收入和利润实现增长

2022年1~11月,全国规模以上船舶工业企业1093家,实现主营业务收入4572.9亿元,同比增长8.0%。规模以上船舶工业企业实现利润总额136.5亿元,同比增长70.0%。

亮 点

百舸争流 秀出班行

(一) 国际市场份额继续领先,骨干企业竞争力增强

2022年,我国造船国际市场份额已连续13年居世界第一,造船大国地位进一步稳固。我国造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的47.3%、55.2%和49.0%,较2021年分别增长0.1、1.4和1.4个百分点;以修正总吨计分别占43.5%、49.8%和42.8%,同样保持全球领先。我国骨干船企保持较强国际竞争力,分别有6家企业进入世界造船完工量、新接订单量和手持订单量的前10强。

(二) 高端装备取得新突破,绿色动力船舶快速增长

2022年,我国船企持续加大研发力度,在高技术船舶与海洋工程装备领域取得新的突破。24000TEU集装箱船、17.4万立方米大型液化天然气(LNG)船等高端船型实现批量交付,国产首艘大型邮轮实现主发电机动车重大节点,第二艘大型邮轮顺利开工建造;10万吨级智慧渔业大型养殖工船、第四代自升式风电安装船、圆筒型浮式生产储卸油装置(FPSO)等海洋工程装备实现交付;30万吨级LNG双燃料动力超大型油船(VLCC)、20.9万吨纽卡斯尔型LNG双燃料动力散货船、4.99万吨甲醇双燃料动力化学品/成品油船等绿色动力船舶完工交付。全年新接订单中,绿色动力船舶占比达到49.1%,创历史最高水平。

(三) 国产配套产品应用加速,产业链安全水平增强

2022年,国产船用主机、船用锅炉、船用起重机、船用燃气供应系统(FGSS)等配套设备装船率持续提高——大连华锐第1000支船用曲轴下线交付、全球首台带智能控制废气再循环系统的双燃料主机完工交付;船用高端钢材研制能力不断提高——大型集装箱船用止裂板全部实现国产替代、化学品船用双相不锈钢国产化率由不足50%提高至90%以上、国产高锰钢罐项目顺利开工、国产薄膜型LNG船罐专用不锈钢通过专利公司认证、国产LNG船波纹板全位置自动焊接装备研制成功。在全行业的努力下,产业链供应链安全水平明显提升。

(四) 海洋油气装备需求扩大,“去库存”成效明显

2022年,国际油价高位波动,布伦特国际原油现货价格一度攀升至139美元/桶,创亚洲金融危机以来新高,带动全球海洋油气装备市场需求扩大。国内海洋工程装备企业抓住机遇,“去库存”取得积极成效。其中,中国船舶集团有限公司交付了2座自升式钻井平台和6艘海洋工程辅助船;招商局工业集团交付了2座钻井平台、3座多功能服务平台和1艘其他装备;中远海运重工有限公司交付了2艘海洋工程辅助船;烟台中集来福士海洋工程公司1座半潜式钻井平台和1座自升式钻井平台获得租约。

(五) 抓住市场有利时机,行业效益有所改善

2022年,船舶行业市场环境要素总体呈现利好。克拉克松新船价格综合指数收于162点,全年上涨4.5%,其中,大型集装箱船、7000车位汽车运输船、17.4万立方米大型LNG船等新船价格平均涨幅超10%;船用6毫米和20毫米规格钢板较年初降价超过1000元/吨;人民币对美元中间价贬值9.23%。同时,船企通过强化造船大节点计划管理、实施生产线智能化改造、加强成本管理等多种方式降本增效。2022年1~11月,船舶企业效益明显提升,主营收入利润率回升至3.0%。

(六) 结构调整成效明显,新船订单质量持续提升

2022年,我国船企巩固优势船型市场领先地位,夯实了新船订单基础,在全球18种主要船型中,我国共有12种船型新接订单位列世界第一。其中,散货船、集装箱船、汽车运输船和原油船新接订单量分别占全球总量的74.3%、56.8%、88.7%和66.1%。特别是在大型LNG船领域取得重大突破,全年新接大型LNG船订单国际市场份额首次超过30%。2022年,我国船企全年新接船舶订单结构进一步优化,修载比(修正总吨/载重吨)达到0.468,为历史最好水平。

挑 战

逆水行舟 披荆斩棘

(一) 生产任务饱满与劳动力不足矛盾突出

2022年,我国船舶手持订单量时隔6年后再度突破1亿载重吨,船企平均生产保障系数(手持订单量/近三年完工量平均值)约为2.7年,部分企业交船期已排至2026年。目前,船企生产任务饱满,尤其是随着高技术船舶订单快速增长,对熟练劳务工的需求加大。近年来,受新冠疫情影响,船企外来劳务工流失较多;近期,又因疫情感染,人员到岗率明显下降,加剧了用工紧张问题。船企生产任务饱满与劳动力供给不足矛盾进一步扩大,劳务工队伍的稳定性问题也更加突出。

(二) 船舶配套供应链稳定仍面临挑战

近两年,随着新船订单量的大幅增长,船舶配套设备需求明显提升,而船配企业产能短时间难以快速提升,产品价格上涨、供货延期现象较为普遍。此外,受新冠疫情影响,配套设备生产周期、物流成本和运输周期都普遍增加。部分进口配套设备供应更趋紧张,如船舶通讯、导航、自动控制系统、电子电气设备等平均到货周期比正常状态下延长了1~3个月;船机芯片、曲轴、活塞环和控制系统等平均到货周期比正常状态下延长3~6个月以上。

(三) 船舶市场调整风险逐步加大

2022年,全球经济进入高通胀低增长时期,经济增速比上年放缓近一半,消费需求和海运贸易发展均受到冲击。表现最突出的是,2022年,集装箱运输市场出现明显调整,集装箱船运费价格连续8个月回落,到年底降至2.76万美元/天,较年内高点降幅达68.4%。自2022年下半年开始,新船价格综合指数出现了“滞涨”,连续6个月维持在162点的水平,个别船型价格出现了小幅回落。宏观经济变化给国际航运和造船市场带来的短期调整的风险正在逐步加大。

预 测

行而不辍 未来可期

2023年,据国际货币基金组织(IMF)等机构预计,世界经济将面临更大的下行压力,经济增速将延续低增长态势,需求收缩必将对国际航运和造船市场产生不利影响。经综合分析,预计2023年全球造船完工量将保持在1亿载重吨的历史较高水平,新接订单量低于1亿载重吨,手持订单量保持在2亿载重吨以上;我国造船完工量将突破4200万载重吨,新船订单量约4000~5000万载重吨,手持船舶订单保持在1亿载重吨左右。

建 议

道阻且长 行则将至

(一) 稳字当头,全力保交船落实安全措施

后续3~4年,我国船企将迎来交船的高峰期,其中高技术船舶所占比例大幅提升。2023~2024年,是大型集装箱船的集中交付期,按计划我国将交付44艘15000TEU及以上的大型集装箱船,占当年造船完工量20%以上。2025~2026年,是大型LNG船的集中交付期,其中多家企业属于首次建造交付大型LNG船。船企应全面加强生产计划、物资配套管理,坚持质量第一、安全第一,确保手持订单船舶按期交付;同时,全面落实企业安全生产主体责任,加强全过程安全生产管理,保证生产有序推进,保障员工生命安全。

(二) 提质增效,把握节奏提高订单质量

近2年来,全球新造船市场保持活跃,不同船型市场需求呈现轮动发展,大型集装箱船、汽车运输船、大型LNG船等新船价格大幅增长,一年之内同型船的价格差高达数千万美元。船企应加强对国际航运与造船市场发展动态的追踪,避免盲目跟风,结合自身手持船舶订单和船位安排情况,在保证企业生产连续性的前提下,优化经营策略,把握好接单节奏,进一步提高新接订单质量。

(三) 防范风险,加强研判采取应对措施

当前,船舶行业面临的外部环境更趋复杂和不确定。进入2022年第四季度以来,人民币兑美元汇率持续升值,突破6.8的关口;进口铁矿石价格达到116美元/吨,比2022年内低点上涨43.2%;新船价格波动幅度增大,新船价格综合指数出现“滞涨”,个别船型价格有所回落。船企应加强市场研判,坚持树立风险中性理念,加强产业链上下游合作,通过采取与钢铁企业签订长期采购协议、与金融机构签订远期结汇协议等方式,控制原材料成本和汇率变化等风险。此外,对于国际海事组织(IMO)现有船舶能效指数(EEXI)和船舶营运碳强度指标(CII)评级等新规则的生效,以及将于2023年7月通过经修订的IMO船舶温室气体减排战略,建议相关船企和研究机构给予高度关注,及早研究采取应对措施。

(四) 探索创新,化解人力资源不足矛盾

当前,我国船企生产任务快速增长与劳动力供给不足的矛盾日益突出,已成为制约行业高质量发展的重要因素之一。有关政府部门需要高度重视,组织开展深入研究,加大对船企职工招聘、专业岗位培训等的政策扶持力度;船舶工业发展重点地区可以结合职业教育改革,研究创新船舶与海洋工程装备专业技术人才、技工人才培养机制;骨干船企应改革现有用工模式,探索采取适度增加本工数量、提高工人待遇、改善工作环境等措施,保持员工队伍稳定,提高技术水平。同时,船企可根据现有基础和条件,稳妥推进智能制造技术应用,提升生产效率,缓解劳动力不足矛盾。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口