2022年中国新接订单的最新数据出炉

1.干散货船

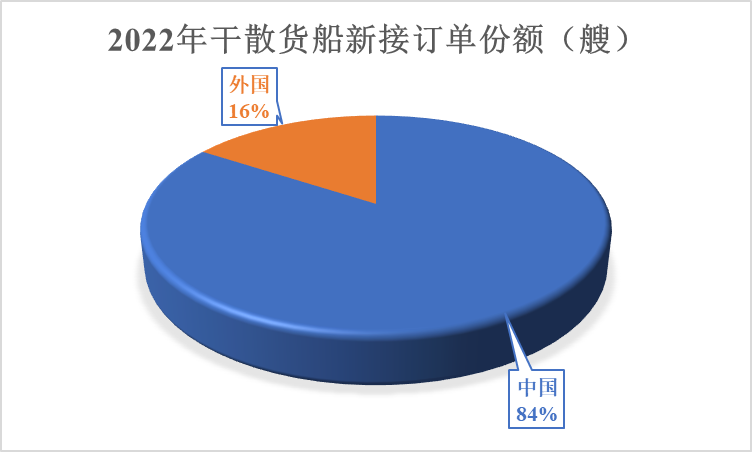

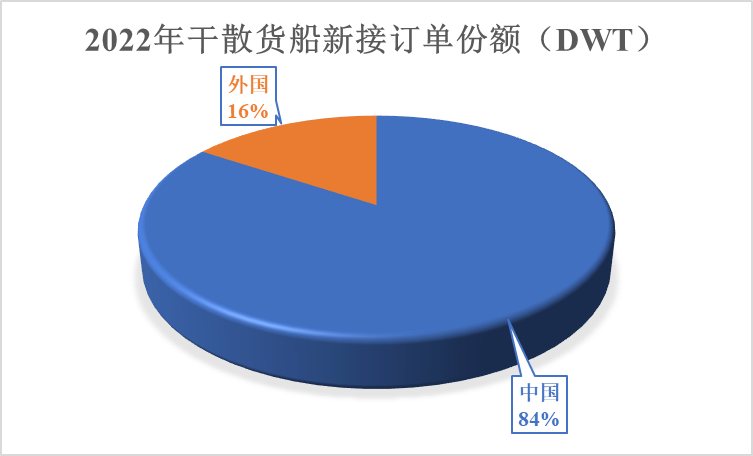

虽然接单量大幅度减少,但中国在干散货船新接订单继续保持世界第一的位置。碰巧的是,中国和其他国家(主要是日本)的跌幅都一样,按艘数跌34%,按载重吨跌44%,详见图1.1、图1.2:

图1.1: 2022年中国和世界其他国家干散货船新接订单比例(艘)

图1.2: 2022年中国和世界其他国家干散货船新接订单份额(DWT)

2.液散货船

这里指除了液化气船之外的所有液体散装货船。中国的新接订单同比有明显的增长,按艘数增15%,按载重吨增16%;而外国(绝大部分是韩国)则有更明显的下降,按艘数减43%,按载重吨减70%。虽然中国船厂的接单量同比上升显著,但在吨位方面仍然远远落后于韩国,显示中国接获的多数是小型油轮及其他液体散货船。

图2.1:2022年中国和世界其他国家液散货船新接订单份额(艘)

图2.2: 2022年中国和世界其他国家液散货船新接订单份额(DWT)

3.集装箱船

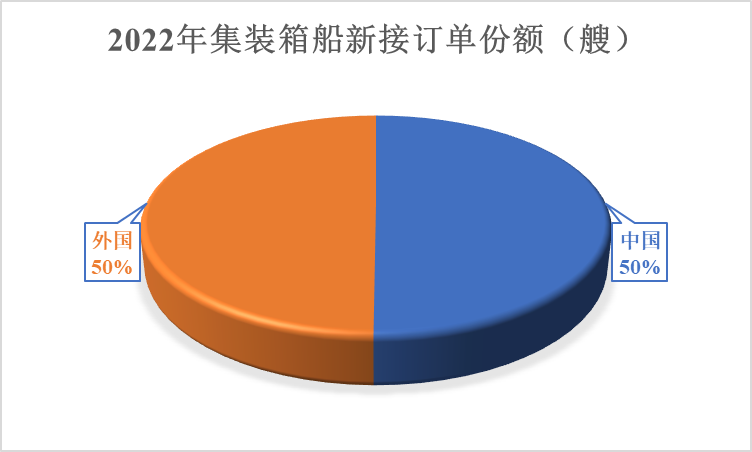

集装箱船新接订单中国的同比跌幅更大一些,外国的艘数同比跌幅仅2%,而TEU跌幅却达到18%,说明大船比例有所减少;而中国艘数同比跌47%,TEU同比跌29%,说明大船比例有所增加。

图3.1:2022年中国和世界其他国家集装箱船接订单份额(艘)

图3.2:2022年中国和世界其他国家集装箱船接订单比例(TEU)

4.气体船

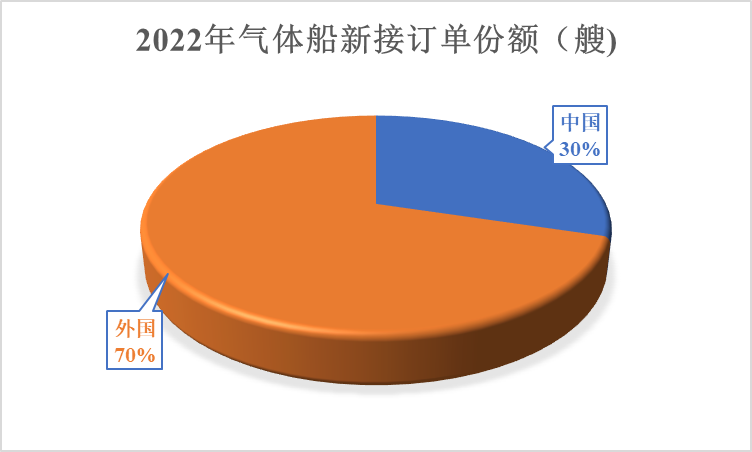

这里“气体船”指的是包括液化天然船(LNGC)在内的所有液化气船。俄乌战争的刺激(尤其是开战初期欧洲对天然气的恐慌情绪)令LNGC成了抢手货。另外,第一代蒸汽轮机动力的液化天然气船(LNGC)很可能因CII指标超标而提早淘汰,也间接促进了LNGC新造需求。在韩国船厂的船位被占满的情况下,溢出效应令中国船厂的液化气船新接订单出现了同比大幅飙升的局面。

按艘数中国同比增71%,按CBM中国同比增184%;而外国(主要是韩国)按艘数增20%,按CMB增47%。

图4.1:2022年中国和世界其他国家气体船接订单份额(艘)

图4.2:2022年中国和世界其他国家气体船接订单比例(CBM)

5.风电船/平台

2022年中国船厂接获的各类风电船或平台总和为36艘或座,而外国接获的订单为13艘或座。

图5:2022年中国和世界其他国家风电船/平台接订单份额(艘或座)

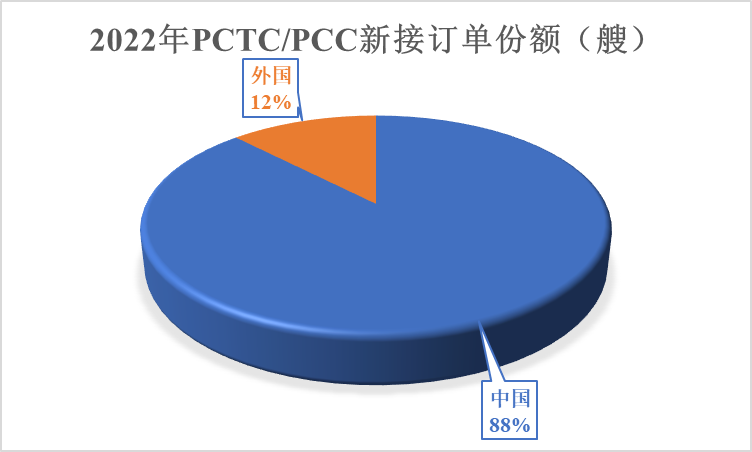

6.PCTC/PCC

PCTC/PCC是2022年的热门船型。中国船厂披露的新接订单为86艘,而外国船厂披露的新接订单仅12艘。

图6:2022年中国和世界其他国家PCTC/PCC接订单份额(艘)

7.船厂排行榜

按艘数统计,2022年中国船厂接单排行榜如图7.1所示(不包括LOI)。这里扬子江集团包括:新扬子、扬子长博和扬子三井,招商局金陵包括南京、扬州和威海,福建马尾和厦船重工合并统计,大船重工包括山海关,中远海运重工包括舟山、扬州和启东。

图7.1:中国船厂新接订单排行榜(艘)

干散货船:

图7.2:中国船厂干散货船新接订单排行榜(DWT、艘)

液散货船:

前文已述,所谓“液散货船”指的是包括油轮、化学品船在内的各种散装液体船,但液化气船不包括在内。

图7.3:中国船厂液散货船新接订单排行榜(DWT、艘)

集装箱船:

图7.4:中国船厂集装箱船新接订单排行榜(TEU、艘)

气体船:

图7.5:中国船厂液化气船新接订单排行榜(CBM、艘)

以上是中国船厂主流船型的新接订单数据统计,付费会员可上网下载完整版(PDF格式)。另外,CNPI可以为您提供进一步的详细数据分析,可以根据您的需要为您打造专属的数据分析。

欢迎垂询。

电话:021-6052 7018

联系人 :

汪老师:139 1821 7127

刘先生:135 0169 5109

E-mail: cnpi@cnpi.org.cn

CNPI团队

2023.1

如需更多了解中国新造船及其指数、中国船厂地图等咨讯,请登录CNPI网站。

免责声明:本报告所含信息来源于众多市场渠道。经过我们的谨慎分析和编辑,已使报告内容与实际情况尽可能相符,然而我们仍无义务对本报告的准确性和完整性提供任何保证。鉴此,我们不应对任何人依据本报告内容所作出的任何决定以及商业上的作为或不作为承担任何责任。本报告及其数据、指数等,无论是全部还是部分均不得擅自向第三方复制或传播,除非获得版权人之事先书面同意。

中国新造船价格指数有限公司独家代理

众盟航运咨询(上海)有限公司编

转载须注明来源,违者必究

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口