据港交所10月28日披露,德翔集团股份有限公司 TS Group (Global) Limited(以下简称"德翔海运")向港交所递交招股书,拟在香港主板挂牌上市,摩根大通和招商证券国际为联席保荐人。TS Lines(德翔海运)由陈德胜于2001年成立,总部设于台湾。根据招股说明书,德翔海运自称是专注于亚洲地区的领先及快速增长而且最具盈利能力的集运公司之一,主要在亚洲地区经营业务,并专注于提供由中国大湾区出发的高频率服务。

根据德路里报告,按航运量计,亚洲地区是最大且增长最快的地区之一。截至2021年12月31日止年度,与三家专注于亚洲地区的上市集运公司相比,德翔海运录得最高净利润率及最高股本回报率,在过去八年的多个航运业周期中亦持续产生净经营现金流入。

截至2022年6月30日,德翔海运航运网络覆盖全球22个国家及地区、56个主要港口及45条航线服务,在亚洲地区市场中拥有广泛的网络。截至2022年6月30日,德翔海运经营41条航线服务,覆盖15个国家及地区。在亚洲地区中,专注于提供由中国大湾区出发的高频率服务,该地区开展业务已有二十年。德翔海运已在大湾区建立长期据点,并视为未来持续盈利增长的重大机遇。德翔海运主要自主经营航运网络,也通过与其他承运人订立的安排(包括联营航线服务、舱位互换及舱位租赁)营运服务。

根据德路里报告,于2022年8月,按大湾区至日本、菲律宾及大洋洲的每条航线的服务量计算,德翔海运都是提供高频率服务的三大参与者之一。于2022年8月,按在大湾区、日本、菲律宾及大洋洲的每周靠港次数计算,德翔海运也是于上述贸易航线提供广泛港口覆盖的三大参与者之一。

此外,近年来,德翔海运也通过推出数条长途服务扩展网络,包括在亚洲-澳洲╱新西兰市场2021年7月推出的独立服务(其后于2022年3月更改为联营航线服务)及于2022年1月推出的另一条独立服务;于2021年9月开展一项亚洲至温哥华的跨太平洋市场独立服务;于2022年3月开展亚洲-欧洲市场的联营航线服务;于2022年6月开展亚洲至美国东岸的联营航线服务。截至2022年6月30日,德翔海运经营16条独立服务、17条联营航线服务、10条通过舱位交换安排的服务及两条通过舱位租赁安排的服务。

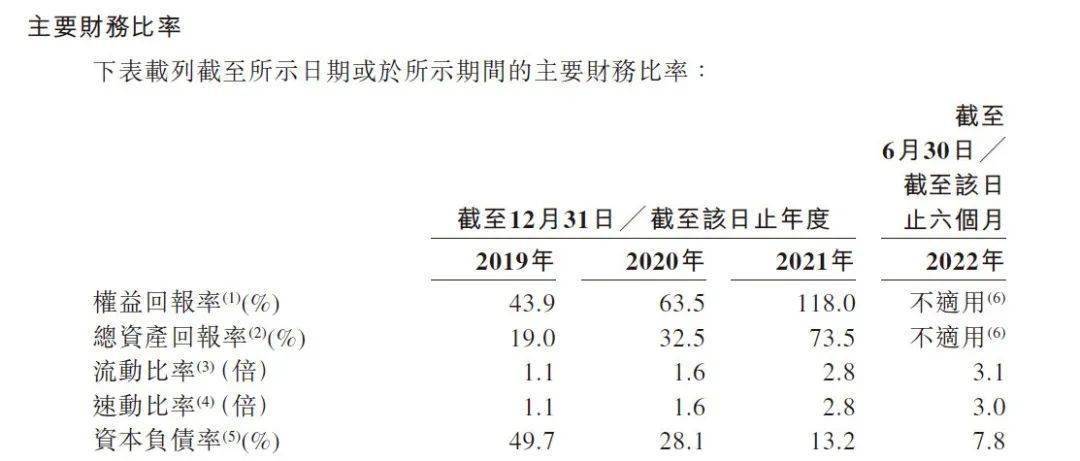

在财务数据方面:截至2021年12月31日止年度,德翔海运产生净利润11亿美元以及净利润率58.7%,股本回报率为118.0%,而三家专注于亚洲地区的上市航运公司则录得38.7%至47.3%的净利润率及86.6%至109.8%的股本回报率。

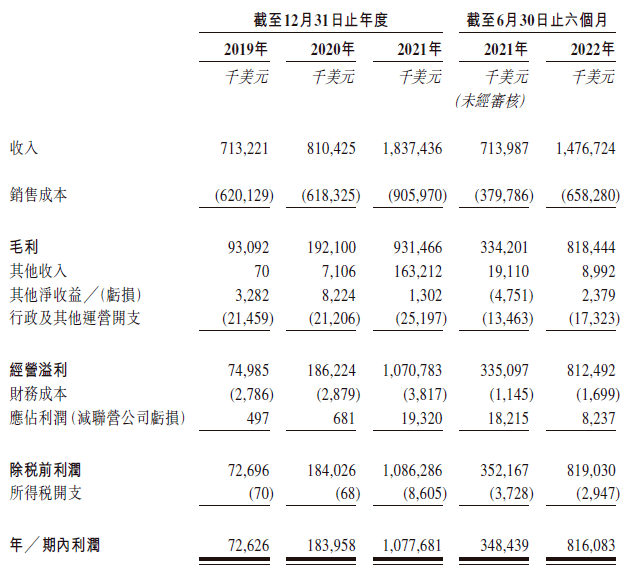

截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年6月30日止六个月,德翔海运产生的收入分别为7.13亿美元、8.10亿美元、18.37亿美元、7.14亿美元及14.76亿美元的收入,毛利率分别为13.1%、23.7%、50.7%、46.8%及55.4%。对应利润分别为0.73亿美元、1.83亿美元、10.78亿美元、3.48亿美元及8.16亿美元。

收入持续增加主要是由于运费随市场而上升。截至2019年、2020年及2021年12月31日止年度,德翔海运的平均运费为每TEU449美元、每TEU485美元及每TEU1,084美元,2019年至2021年的复合年增长率为55.4%,而截至2021年及2022年6月30日止六个月的平均运费则分别为每TEU838美元及每TEU1,749美元。

在运力方面:截至2022年6月30日,德翔海运拥有合共52艘船舶,包括26艘自有船舶及26艘租用船舶,总运力为107,907 TEU。其船队多由小型船舶组成,每艘船舶的运力低于2,000 TEU,可进入亚洲地区的大多数港口,因此在部署方面较大型船舶更加灵活。

据alphaliner运力排行榜,目前德翔海运运力为106,203TEU,全球排名第19。

在主营市场方面:亚洲区市场为德翔海运业务运营的重要组成部分。截至2019年、2020年及2021年12月31日以及2022年6月30日,德翔海运在亚洲区巿场分别经营41、43、33及41条航线服务。截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年6月30日止六个月,德翔海运于亚洲区市场的总航运量分别1,423,335TEU、1,507,297TEU、1,571,974TEU、788,103TEU及755,777TEU,分别占同期总航运量约100.0%、100.0%、99.3%、100.0%及93.6%。

截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年6月30日止六个月,从亚洲区市场产生的与货柜运输服务有关的收入分别占德翔海运总收入的100.0%、100.0%、97.2%、100.0%及80.0%。

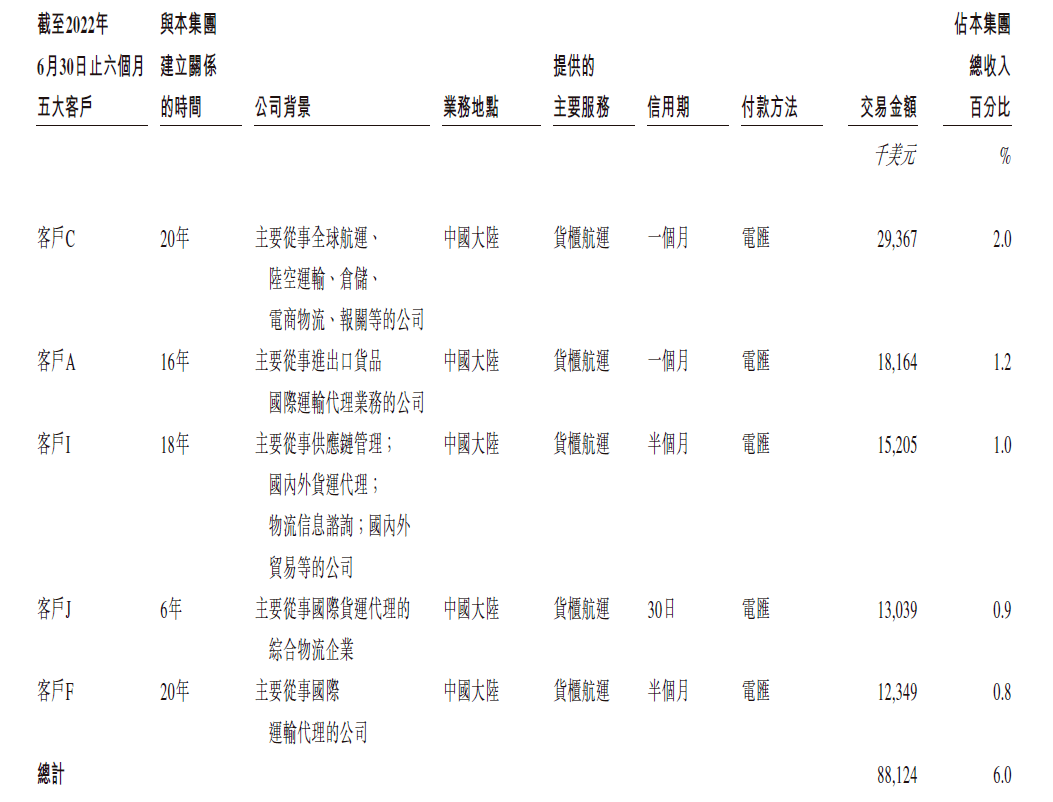

在客户群方面:德翔海运特别专注于自身客户群以及所运载的货物, 以实现较高的货运费率。他们的包括中小型客户(包括货运代理及BCO客户),主要客户为货代,货代通常拥有适度的运送需求,因此与较大型的客户相比通常要求较少的批量折扣,且更易接受市场货运费率或在供应短缺,或是因供给量短缺或紧急运送需求时所产生之较高货运费率。

此外,德翔海运专注于运送高增值及具时效性的货物,包括消费类电子产品、高端机器、汽车产品及要求冷冻货柜的货物(如易腐货物)。根据德路里报告,该等货物通常需要按时交付或有特定的货柜条件及需谨慎处理,因此通常比其他货物有更高的货运费率。

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口