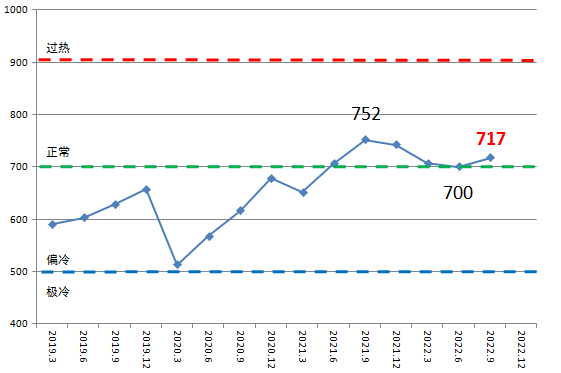

2022年三季度中国造船产能利用监测指数(CCI)为717点,处于正常区间。与去年同期752点相比,下降35点,同比下降4.7%;与二季度700点相比,回升17点,环比增长2.4%。

具体来看,三季度国际航运市场出现回调,克拉克松综合运费指数比二季度下降15.5%,新船价格指数保持在162点,带动先行指标下降。三季度船用钢材价格有所下降,人民币兑美元汇率下跌,造船企业盈利水平得到改善。随着三季度国内生产物流断点堵点疏通,造船企业生产情况明显提升,带动同步指标上涨。总体来看,三季度造船产能利用指数同步指标的上涨抵消了先行指标的下降,CCI指数实现回升。

预计2022年四季度,国际航运市场有望止跌回升,新船市场将继续保持活跃,造船企业产能利用情况将小幅提升,CCI将保持回升态势。

注释:

先行指标:重点监测造船企业手持船舶订单量、新船价格指数和综合运费指数;同步指标:重点监测造船企业产能利用率、主营业务收入和营业利用率;滞后指标:全球船队保有量增速。

图 中国造船产能利用监测指数(季度)

11-01 来源:信德海事网

04-12 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网