摘 要:在“双碳”目标下,天然气作为清洁能源在能源消费结构中扮演着重要的增长角色,有望获得大力发展和应用。目前,中国能源消费结构依然处于煤多气少的态势。通过对比中国和世界能源消费结构的差异, 发现中国8.3%的天然气消费占比相较世界的25%有很大差距,提升空间巨大;分析了中国天然气消费的现状并对其未来消费趋势进行了预测,预计中国2030年天然气消费规模将达到5500亿~6000亿m³,2040年达到峰值6000亿m³;进一步分析得出中国巨大的天然气消费量需要依靠国内天然气增产和进口LNG来实现,至2035年,国内天然气预计增产至2500亿~2800亿m³,LNG接收能力达到3248亿m³,完全可以满足国内对天然气的需求。最后分析了LNG产业链的现状和发展展望,指出完善LNG产业链体系和各环节设施将对中国能源安全和社会经济发展具有重要意义。

2018年中国成为全球第一天然气进口国,根据国家能源局数据,2020年度中国天然气消费总量达3280亿m³,国内自产天然气总量1925亿m³,进口天然气1405亿m³。进口天然气中包含进口LNG(液化天然气)929亿m³,占国内天然气消费总量的28%,占进口天然气的66%。相比于全球天然气消费在能源消费中约25%的占比,中国8.3%的天然气消费占比仍有很大的上升空间。近年来, 中国鼓励天然气利用和消费的政策密集出台,力度不断增强,国内勘探频频发现大气田,具备了国内天然气在2035年自产2500亿~2800亿m³/a的规模和条件。进口管道气规模已经初步形成,LNG进口配套基础设施不断完善,接收能力不断提升,海上进口LNG将会成为未来天然气增量的重要组成部分。

本文对比了新冠疫情影响下全球及中国能源消费的现状与趋势,分析了天然气在中国能源消费及能源转型中的作用,以及中国天然气消费现状、发展趋势、自产天然气增产的潜力和资源来源,最后总结了LNG产业链各环节发展现状,并对未来发展进行了展望。

1 全球及中国能源消费趋势

据BP能源统计,在新冠肺炎疫情席卷全球的影响下,2020年全球能源消费总量下降4.5%,降至133.29亿吨油当量,其中主要表现为各类传统化石能源消费均有不同程度下滑,石油消费下滑最为显著,煤炭次之,天然气消费降幅最小,为2.1%,而水电和可再生能源消费量出现了小幅上涨,这与全球各国积极推动碳中和目标实现息息相关。

2020年,尽管中国同样受到新冠疫情的冲击,但较好的疫情防控助推了中国经济加速恢复,中国成为了全球为数不多的能源消费总量正增长的国家。2020年中国能源消费总量上升2.4%,达34.83亿吨油当量,各类能源消费均呈现了不同幅度的增长。其中新能源消费增长显著,增幅为15.4%;其次为天然气,增幅为6.1%;石油和煤炭消费增幅分别为2%和0.6%。

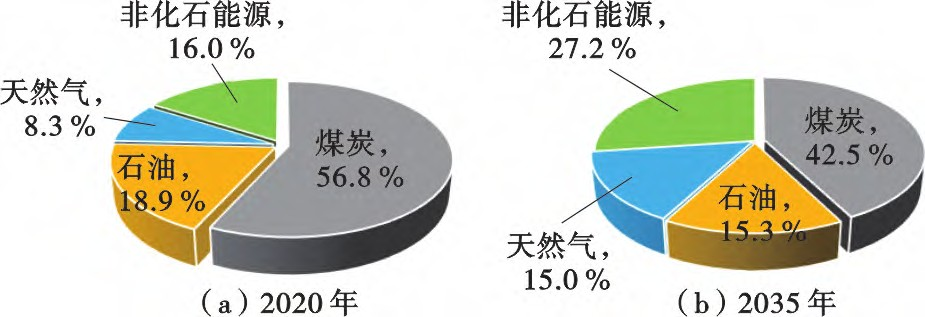

从全球看,天然气在三大化石能源品种中实现了最低降幅,而中国的天然气消费则逆势保持了中速增长趋势。从国内外消费情况推测,随着全球各国碳中和目标的不断推进,全球能源清洁化进程将进一步加速,而天然气作为最清洁的化石能源,将与可再生能源实现共同增长。从中国2020年能源消费结构及2035年能源消费结构预测(图1)可以看出,煤炭和石油均呈下降趋势,而天然气占能源消费总量的比例将从2020年的8.3%提升至2035年的15.0%,非化石能源则将从2020年的16.0%上升至27.2%。

图1 中国2020年能源消费结构及预测的2035年能源消费结构

2 中国天然气消费现状及预测

2.1 中国天然气消费现状

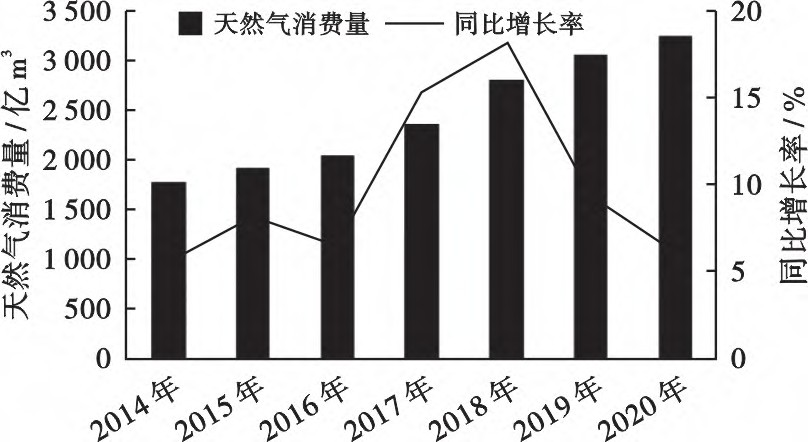

据国家统计局数据,近年来,在多项政策推动及经济发展需求等因素影响下,中国天然气消费保持了持续增长态势(图2)。2020年初新冠肺炎疫情暴发,宏观经济出现下滑,再加上原油价格暴跌及中美、中澳等地缘政治因素影响,天然气终端需求表现欠佳,2020年中国天然气表观消费量为3280亿m³,同比增长6.1%,增幅较上年明显下降。"十三五"期间,天然气消费同比增长率呈倒V型曲线,主要原因为2016—2018年,煤改气推行力度较大,促进了天然气市场消费,2019—2020年经济增长放缓,加之2020年疫情影响,天然气消费增长逐步放缓。

图2 2014—2020年中国天然气表观消费量及增长率变化

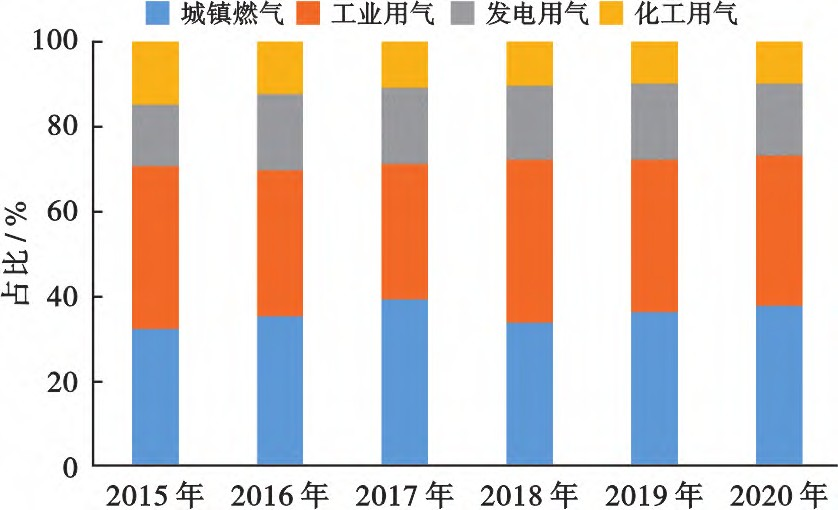

在天然气消费结构方面,天然气消费集中在城镇燃气和工业燃气两大领域,二者在2020年国内天然气消费总量中分别占比38%和36%,同比增长12%和5%(图3)。城镇燃气的增长得益于城市化进程深入、管道等基础设施的完善以及煤改气的稳步推进;同时环保要求推进LNG重卡对柴油车的替代,全年交通用气增长约43亿m³,也有力推动了城镇燃气的增长。工业燃气增长主要是环保压力的推动,2020年是《打赢蓝天保卫战三年行动计划》的收官之年,煤改气工程继续有序推行,故在制造业出口订单下滑情况下,工业用气仍实现了正增长。此外,2020年燃气发电装机新增780万kW,累计投产9802万kW,但发电用气同比下滑2%,发电用气占天然气总消费量的比例降至17%。这一方面是部分装机尚未开始正常运营,另一方面是2020年全国天然气发电年利用小时数降至2618h,同比下降28h,致使发电用气量有所下滑。

图3 2015—2020年中国天然气消费结构

2.2 中国天然气消费预测

"煤降气升"将继续成为中国能源结构调整的显著特征。未来,在城市人口持续增长、环境污染治理力度加大、天然气管网设施日趋完善,以及分布式能源系统快速发展等利好形势下,中国天然气消费黄金发展期将持续到2030或2035年;但也因"双碳"目标的提出,多数机构下调了天然气消费预测量。"双碳"目标提出前,按照国务院发展研究中心对中国天然气发展趋势的预测,2030 年中国天然气消费将达到6022亿m³,2035年将达到7208亿m³;双碳目标提出后,2030年天然气预期消费规模下调至5500亿~6000亿m³,之后天然气消费稳步增长,2040年前后将进入发展平台期,预计在2040年达到峰值6000亿m³。

在用气增量结构方面,结合中国近年出台的多项天然气(含LNG)相关政策及国家管网正式运营等油气体制改革成果来看,中国未来天然气市场及消费趋势可总结为以下几点:

1)2020年《中央定价目录》将天然气定价从目录中移除,与天然气相关的仅保留油气管道运输定价,且将"跨省长输管道价格"独立成一个定价项目类别,未来随着供应商、销售商等天然气市场主体增多和市场活跃度的不断提升,天然气下游用户与上游企业直接谈判购气行为将日益增多,未来门站价格存在的必要性将进一步降低,利好工业等用气领域的发展。

2)中国"煤改气"工程持续推进,南方供暖居民户数逐年增加,城镇燃气用气在中短期内将持续增长。

3)顺应增量配电业务改革,天然气调峰装机将有巨大增长空间,天然气将成为高水平电气化能源系统中的重要补充,为电力系统提供保障和支持,发电用气量将进一步上调。

4)国家海事局《2020年全球船用燃油限硫令实施方案》、交通运输部《关于LNG动力船试运行通过三峡船闸相关事项的通告》等政策的发布实施, 表明未来船舶燃料排放标准趋严,这将加速国际、国内LNG动力船的发展,交通用气量看涨。

5)中国天然气交易平台建设不断推进,中国在国际天然气市场的话语权将进一步增强,同时国内天然气交易的市场化将得以进一步推进,国内外市场的衔接互动将更加紧密,对建立稳定的国内天然气市场有积极推进作用,进一步助推天然气消费。

在上述发展趋势下,中国天然气消费增长将以城镇燃气、工业用气、发电用气为主,船舶用气量增速较快,但短期内绝对用气增量有限,长期用气增量将有显著提升。

3 中国天然气供应现状及预测

3.1 中国天然气供应现状分析

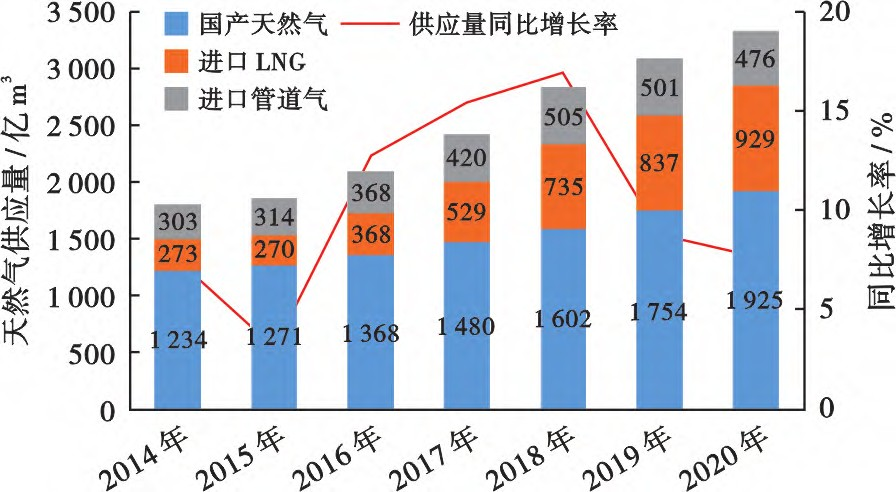

据国家统计局、海关总署数据,2020年,中国天然气供应总量为3330亿m³,同比增长7.7%,连续2年增速大幅下降,十三五期间供应量增长率也呈倒V型(图4)。国内天然气勘探开发动力强劲,2020年,国产天然气1925亿m³(占供应总量的57.8%),同比增长9.8%,增幅低于上年。2020年,进口天然气1405亿m³,其中进口LNG929亿m³,同比增长11% ,占总供应量的27.9% ,LNG进口量逐年上升;进口管道气476亿m³ ,同比减少5% ,连续2年出现负增长。2020年中国进口天然气增速继续放缓,天然气对外依存度为42.2% ,同比下降0.5% 。

图4 2014—2020年中国天然气供应量

具体来看,2020年国产气中常规天然气产量为1611亿m³,占总自产气量的83.7%,是天然气生产和稳定增产的主要来源,但增速较为缓和;非常规气增产较快,其中页岩气、煤层气和煤制气在国产天然气中的占比分别为10.4%、3.5% 和2.4%,页岩气发展态势强劲,未来非常规气将可能成为中国天然气稳定供应的重要支撑。

而在进口气方面,中国已形成了天然气四大进口通道,即西北、东北、西南和海上,前三大通道为进口管道气,海上通道为进口LNG。据海关总署数据,西北通道为中国-中亚国家能源合作的重大工程,气源主要来自于土库曼斯坦、乌兹别克斯坦、哈萨克斯坦等国,设计输气能力为600亿m³/a,2020年该通道进口气量占管道气进口总量的82%,进口规模有所下降。东北通道为中俄东线,2019年在中俄两国领导人的见证下正式投产通气,2020年该通道进口气量约占管道气进口总量的9%,该通道将在2021、2025年分别形成100亿m³/a和380亿m³/a的输气量,供气年限为30年。西南通道为中缅输气管道,是一带一路倡议下的先导性和示范性项目, 2020年该通道进口气量约占管道气进口总量的9%,依据其60亿m³/a的输气能力,后期或有一定增长。海上通道主要为进口LNG,中国与澳大利亚、卡塔尔、马来西亚、印尼等国签订了长期LNG进口协议,其中澳大利亚是中国最大的LNG供应国,2020年从该国进口的LNG量占总LNG进口量的43%,从美国进口的LNG量自2020年2月豁免高额进口关税后,占比恢复至5%。

3.2 中国天然气供应潜力预测

按照对国产常规及非常规天然气增产趋势的分析,对进口管道气及LNG供应能力提升的判断,预计2035年国内天然气产量将在2015年的基础上实现倍增,达到2500亿~2800亿m³,进口LNG量约2000亿m³,进口管道气约1500亿m³,整体供应充足。

3.2.1 国产气具备增产潜力

中国天然气探明程度低,增储上产潜力较大。其中有9个增储区:四川盆地、塔里木盆地、鄂尔多斯盆地、琼东南盆地、松辽盆地、莺歌海盆地、柴达木盆地、珠江口盆地、准噶尔盆地。预测2030年以前天然气年增探明地质储量可保持在6000亿~9000亿m³。

根据文献中的数据,全国常规气地质资源量为67.4万亿m³,可采资源量36.7万亿m³,探明地质储量为14.2万亿m³,探明率16%;全国非常规气地质资源量174.7万亿m³,探明地质储量5.9万亿m³,探明率3.4%,其中致密气探明率不到20%,煤层气2.1%,页岩气仅0.8%;非常规气已连续15年新增探明地质储量超4000亿m³,陆地深层气、非常规气及海域非常规气是未来重点增储领域(表1)。

表1 中国非常规天然气资源分布

预计2035年中国天然气产量将上升至2500亿~ 2800亿m³。发展分两个阶段,2030年前推进扩大常规气与致密气,拓展页岩气,深层气与页岩气上产,致密气稳产,产量达到2500亿m³(图5)。2035年前巩固常规气与致密气,扩大页岩气,拓展煤层气,常规气与致密气稳产,页岩气与煤层气上产,产量达到2800亿m³,实现产量增加和非常规气对常规气的有效接替。

图5 2015—2035年中国常规与非常规天然气产量结构预测

3.2.2 进口管道气增量有限,LNG具备充足的接储空间

在进口管道气方面,中国管道气依照中俄东线合同约定,到2025年增至380亿m³/a,届时预计中国进口管道气量将达到817亿m³左右,伴随中俄西线贯通,到2035年中国进口管道气量将达到1000亿m³左右。

在进口LNG方面,根据中国在建和拟建接收站统计,从2020年至2025、2035年,中国LNG接收站接收能力预计将从8650万t/a(即1211亿 m³/a)增长至18030万t/a(即2524亿m³/a)、23200万t/a(即3248亿m³/a)左右。按照74%的利用率计算(2020年中国接收站利用率),中国进口LNG每年有效接收能力将从目前的896亿m³增长到2035年的2403亿m³,即使利用率下降至50%,接收能力仍超过1600亿m³/a,接储能力充足。

总体来看,相较于“双碳”目标下的天然气消费预测量,中国具备相应的天然气供应保障能力,且在进口天然气方面,LNG将发挥更加重要的作用,但伴随接收站接收能力的快速提升,或在未来一段时间内会出现接收站利用率下滑的情况。

4 中国天然气供应现状及预测

4.1 中国LNG产业供需现状

据国家统计局和海关总署数据,2020年中国进口的1405亿m³天然气中,其中进口LNG超过进口管道气,占进口气的66.1%。从LNG的接收能力来看,中国已建成接收站22座,接收能力约9910万t/a,全年LNG船舶中国港口挂靠次数为1329次,共来自全球29个国家。从进口LNG来源国看,2020年,中国进口的LNG中,澳大利亚占比46%,卡塔尔12%、马来西亚9%、印度尼西亚8%、俄罗斯8%(较2019年有明显涨幅)、美国5%(相比于2019年0.4%涨幅明显)。

同时,中国跟澳大利亚、印度尼西亚、马来西亚、卡塔尔、埃及、尼日利亚等签有长期进口LNG合同总额约2476万t/a,其中广东大鹏LNG与澳大利亚合同额为370万t/a,福建LNG与印尼合同额为260万t/a,上海LNG与马来西亚、卡塔尔、道达尔、壳牌Ⅰ、壳牌Ⅱ、BP、莫桑比克1区块合同额分别为300万t/a、236万t/a、150万t/a、360万t/a、500万t/a、150万t/a、150万t/a。

4.2 中国 LNG产业链发展现状与展望

完整的LNG产业体系包括FLNG(浮式液化天然气生产平台)、天然气液化、LNG运输、LNG接收站、LNG储存、LNG发电、LNG城镇燃气、LNG加注与输配等环节(图6)。整个LNG产 业链将会带动一条庞大的工业体系发展,同时也会创造巨大的经济效益和就业机会。

图6 LNG产业流程图

1)FLNG方面。目前,全球已有4艘FLNG投入使用,但是FLNG的建造运营费用较高,如何提高空间利用率和安全性是FLNG 生产应用的关键难点。根据中国海油矿区油气资源评价报告,中国南海深水油气总地质资源量约340亿t油当量(天然气占61%),南海中南部油气资源占南海总资源量76%,天然气约占60%。海上气田传统开发模式(管道输送)面临离岸距离远、海底管道投资大、流动安全保障问题突出等问题,采用FLNG开发模式有望在未来解决中国南海天然气田开发问题,更好地融合国家能源安全战略,保障国家能源安全。

2)天然气液化方面。国外天然气液化技术相对成熟,建有多座大型液化装置,中国海油与澳大利亚西北大陆架LNG项目于2006年开始向广东LNG 接收终端供应LNG,其中LNG进口合同额为330万t/a×25a,总价值250亿澳元。国内以小型LNG液化装置为主,已有136条液化生产线,总生产能力1800万t/a,单条液化生产线最大产能120万t/a。天然气液化需要攻克液化装备的关键技术,解决材料耐低温性能,实现装备国产化。天然气液化产业未来应用前景看好,在天然气调峰, 发电和冷能利用方面都将发挥巨大作用。

3)LNG运输方面。根据GIIGNL统计,截至2020年底,全球有642艘LNG运输船,总运力为9520万m³。2004年开始,中国大型LNG 运输船均由沪东中华造船厂建造,已经交付24艘。江南造船厂、中远海运大连重工、浙江新乐等船厂具备建造小型LNG运输船的能力。目前以16万~18万m³运输船为主流规格,造价约1.89亿美元。2019年4月沪东中华造船(集团)有限公司与DNV-GL签订共同开发27万m³LNG运输船协议。世界上最大的LNG船是Qatar Max,容量为26.6万m³,目前有14艘,均由韩国三星和大宇建造,造价约2.3亿~2.5亿美元。韩国建造的LNG船泊最多达275艘,占比57.5%。

未来LNG在中国进口天然气中的比例将会越来越大,LNG海运量将会加大,因此中国船舶建造的发展空间巨大,需要更多企业发展大型LNG船舶建造技术和建造能力。LNG船的建造不仅是LNG运输业快速发展的保障,更将助推海洋工程建造行业的快速发展,将产生巨大的社会经济效益并提供就业链的支持保障。

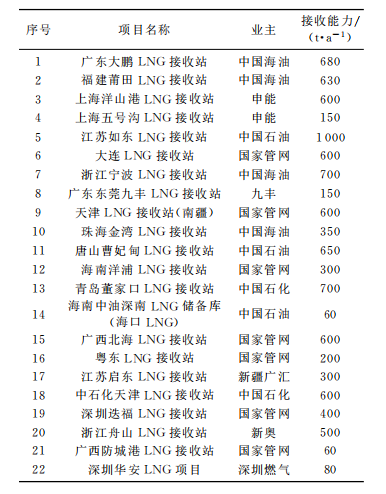

4)LNG接收站方面。截至2021年底,中国已建成22座LNG接收站,接收能力9910万t/a,另有25座拟建或待建,各接收站接收能力见表2。未来LNG 扮演的角色越来越重要,对LNG接收站的安全性和管理运营水平提出了更高的要求,接收站的安全智能运行和全生命周期监测是未来发展的方向和关键。

表2 中国LNG接收站概况

5)LNG储存方面。大型LNG储罐是LNG体系的关键核心设备,造价高,工艺复杂,技术难度大。国际上,美国CB&I、日本IHI、韩国KOGAS、西班牙TR、德国TGE等公司的LNG储罐建造技术领先。国内,中国海油、中国石油、中国石化以及民营企业逐渐形成大型LNG全容储罐技术储备。上海LNG和江苏如东LNG等均开展了20万m³大型LNG储罐的自主建造,中国海油在国内首次建立了超大容积(20 万~27万 m³)储罐技术的基础研究,并已成功掌握其核心技术。随着LNG用量的不断增加,船舶大型化也决定了储罐大型化,具备大型储罐和超大型储罐的设计建造技术对未来市场至关重要,适应各种环境的储罐的研发和建造是LNG储罐未来发展的重点方向。

6)LNG加注与输配方面。中国是全球LNG最大运输目的地,海上大型运输船的燃料消耗巨大, 随着大型LNG运输船的推广和增加,海上大型运输船的LNG加注潜力巨大,且具有明显的资源优势,将成为各国竞争的重点。目前,国内具备一定规模的固定式加气站,未来应发展一定规模的移动式加气站以满足海运和地理位置劣势的用气需求,同时也应该寻求更多的LNG动力船舶的支持政策, 推广清洁燃料的使用。

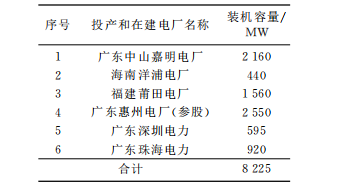

7)LNG发电方面。从产业链角度来看,早期天然气电厂是海气和接收站LNG消纳的重要市场支撑项目,随着双碳目标的提出,对能源的清洁利用和低碳排放提出了更高要求,天然气被认为是地球上最干净的化石能源,燃气发电对环境污染低,将在未来能源转型中起到至关重要的作用。天然气电厂如何实现技术和装备的国产化,降低发电成本将是未来亟需解决的问题。目前,中国海油运营6座燃气电厂,装机容量合计8225MW(表3)。

表3 中国海油天然气发电站装机容量

5 结束语

在“双碳”目标的新要求下,天然气作为一种清洁的化石能源在世界各地得到大力发展。中国作为一个能源消费大国,天然气将在实现碳中和之前漫长的能源转型中起到过渡能源的关键作用。国内天然气产量逐年增长,全国天然气消费增长势头更为迅猛,目前形成的陆上进口气管道规模有限,进口量短期内难有大幅提升,今后每年的天然气消费增长量需要更多依靠国内增产和海上通道进口LNG来保障。应继续加大国内勘探开发力度,增加国内天然气产量,同时加快LNG产业链的基础建设。此外,要妥善利用中国第一大LNG进口国的地位,提高中国对LNG市场的掌控力和议价权,畅通多样化渠道,实现气源多元化,进一步扩大中国在全球LNG贸易市场的影响力,助力实现碳中和。

(来源:《中国海上油气》2022年第I期 作者:中国海洋石油集团有限公司 周守为 等)

11-01 来源:信德海事网

04-12 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网