1. 化学品:兴通和盛航崛起

兴通股份和盛航股份在内贸化学品船运输市场崛起。2017-20 年,兴通股份和盛航股份的业绩高增长,与之对应的是运力规模快速扩张。高增长的背后,是两家公司的市场份额快速、大幅提升。炼化行业集中度提升、新增运力分配有利于头部公司、头部公司积极收购二手船,都促使内贸化学品航运业集中度提高。此外,大炼化项目陆续投产推动运输需求增长,也促进头部公司高增长。

展望未来,兴通股份和盛航股份 IPO 募投项目都是积极扩张运力规模,有望带动两家公司运力继续高增长。

1.1. 兴通和盛航业绩高增长

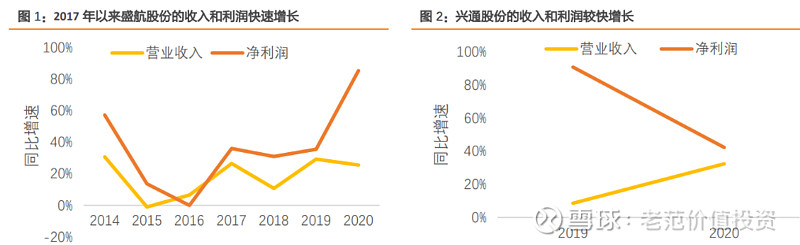

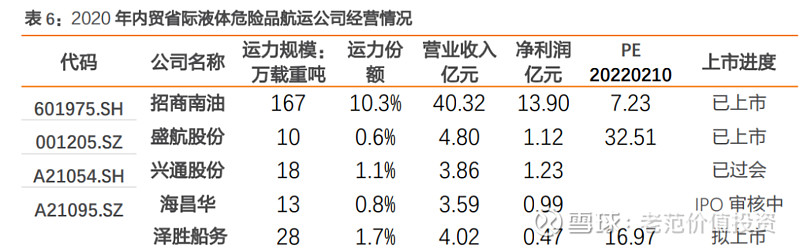

兴通股份和盛航股份的业绩高增长。2017-20 年,盛航股份的营业收入和净利润持续高增长,于 2021 年 5 月在深圳主板上市。兴通股份 2019 和 2020 年营业收入和净利润也高增长,于 2022 年 2 月份获得证监会首发通过。此外,2019 和 2020 年同行业的招商南油和海昌华业绩也高增长,前者于 2019 年重新上市,后者正在 IPO 排队申请中。四家公司的业绩快速增长,与国内大炼化的发展有关。

兴通股份和盛航股份都主要从事内贸化学品海运业务。两家公司运输的货物主要是化学品和成品油,区域覆盖国内沿海和长江中下游省际运输。该业务具有较高的门槛,经营企业和营运船舶均需取得相应区域的液货危险品水上运输业务经营许可,所以与国际运输市场存在较大差异。

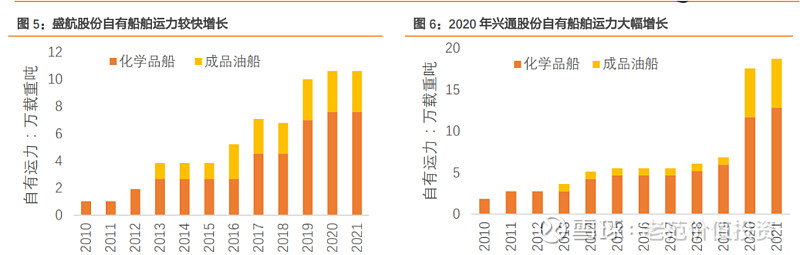

兴通股份和盛航股份的运力规模快速增长。交通部每年根据市场需求批准新增造船运力规 模,限制运力供给,所以供需处于紧平衡状态,运力扩张能反映业务增长。2010-21 年,盛航股份的运力持续较快增长,而兴通股份 2020 年运力成倍增长。运力增长节奏的不同,主要原因是运力增长方式的差异。

1.2. 增长主要来自份额提升

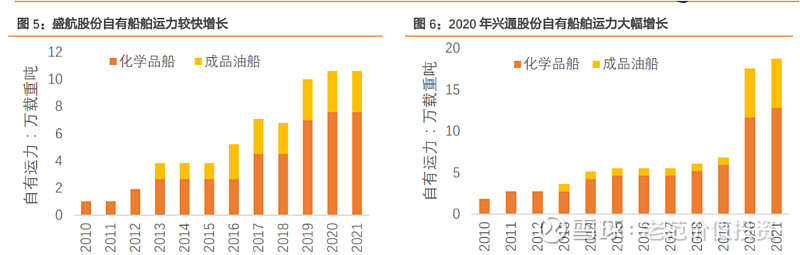

内贸化学品航运市场较为分散。截止 2021 年,共有 86 家内贸化学品航运公司,平均每家公司 3.3 艘船舶、1.87 万载重吨,说明市场较为分散。内贸化学品航运龙头丰海海运的运力份额 16%,兴通股份和君正船务分别为 8%和 6%,其他公司的份额都不足 5%。用中国籍船舶衡量内贸船运力。

一方面,《国内水路运输管理条例》规定:不得使用外国籍船舶经营水路运输业务。所以内贸船都是中国籍船舶。另一方面,中国籍船舶的经营成本高于方便旗船,所以中国籍船舶很少经营外贸运输业务。

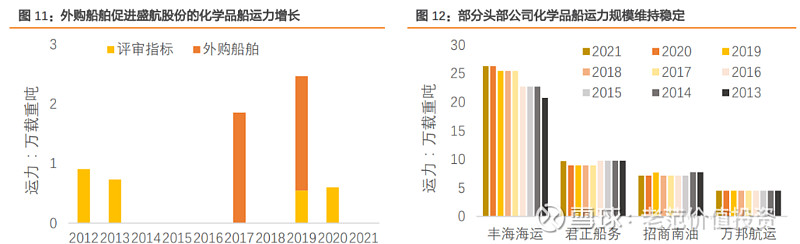

兴通股份和盛航股份的市场份额提升。

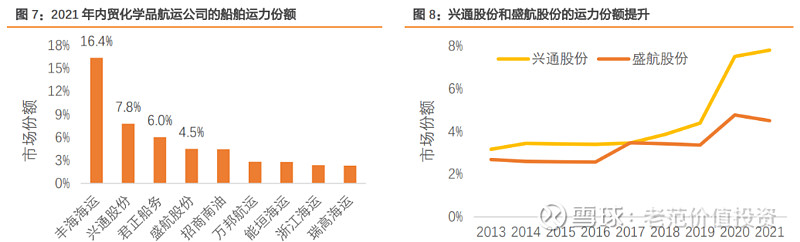

2013-20 年,兴通股份和盛航股份的化学品船运力规模持续扩张,市场份额提升。其中 2020 和 2021 年运力快速扩张,这与获得新增运力评审指标、购置内贸化学品船有关。兴通股份主要通过获得新增运力指标扩张运力,盛航股份主要通过购置内贸化学品船扩张运力。

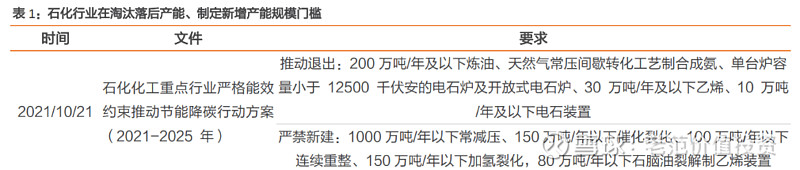

部分头部公司运力规模维持稳定、份额下降。2013-21 年,丰海海运的运力规模小幅增长,但是市场份额下降;君正船务、招商南油、万邦航运的运力规模稳定,市场份额明显下降。

丰海海运破产重整,业务处于调整期。

东莞市丰海海运有限公司(丰海海运)是 2004 年经交通部批准成立的专门从事国际、国内沿海、长江中下游及广东省内河化学品船、成品油船运输公司。丰海海运是中国液货运输领域最大的民营船东,在“远东-东南亚-南亚-中东”航线也具有一定影响力。因无法按时偿还到期债务,丰海海运在 2018 年 9 月宣布破产。

2020 年初,鼎一投资(DCL Investments)旗下基金重组并全资控股丰海海运。丰海海运争取五年内再次扩大运力规模,收购或新造内贸化学品船,成就内贸液化品物流一线品牌。截止 2020 年初,丰海海运拥有 28 艘可运营船舶、29.87 万载重吨,包括 5 艘油船、11 艘外贸化学品船和 12 艘内贸化学品船。但是丰海海运 6 艘化学品船处于闲置状态,3 艘出租给盛航股份,2 艘出租给中海化工,自身运营能力较弱。

君正船务以外贸运输为主,盈利能力较低。上海君正船务有限公司(君正船务)的前身为海南中化船务,是中化国际的全资子公司,2019 年君正集团取得 100%股权。君正船务主要从事甲醇、对二甲苯、乙二醇、植物油、基础油等液体化工产品的运输。

截至 2019 年 3 月末,君正船务拥有和控制运营的专业化学品船共 79 艘,总载重吨约为 135 万吨, 其中内贸船运力 12.3 万载重吨。君正船务主要收入来源为外贸业务,航线遍及全球多个 国家和地区的超过 380 个港口。2017-18 年,君正船务处于盈亏平衡边缘。

招商南油稳健经营,主要通过申请指标来增加运力。招商局南京油运股份有限公司(招商南油)成立于 1993 年,1997 年上市,主要从事国内沿海、长江中下游及支流省际的油船、化学品船、液化气船运输。

长航油运 2010 年、2011 年和 2012 年三年连续亏损, 2014 年退市。2015 年开始恢复盈利,2019 年重新上市。此后,长航油运稳健经营,化学品船运力保持稳定。经营化学品船运输的主要是全资子公司南京扬洋化工运贸有限公司,未来有望通过申请新增运力评审指标来扩大运力规模。

中船万邦运力规模稳定。

中船万邦(上海中船重工万邦航运有限公司)是由中国船舶重工国际贸易有限公司和万邦航运控股有限公司共同投资组建的液体化工品专业船舶运输企业,是交通运输部特许的五家从事国内水路化工品运输的中外合资航运公司之一。中船万邦依托两大股东在船舶建造和化学品物流方面的综合优势,公司致力于为中外客户提供国际、国内沿海和长江中下游液体化工品运输。中船万邦所有船舶均取得石油公司检查认证,符合高端客户用船标准,已与多家国内外知名化学品生产厂家签订包运合同。

石化行业集中度提升,带动下游化工品航运环节集中度提升。石化行业正经历着优质产能扩张、落后产能出清过程,规模化、集中化趋势明显。大型石化企业运输需求量大,对安全管理水平、服务保障能力等要求高,往往倾向于选择大型运输企业合作,头部运输公司的运量市场份额有望持续提升,形成正向循环。

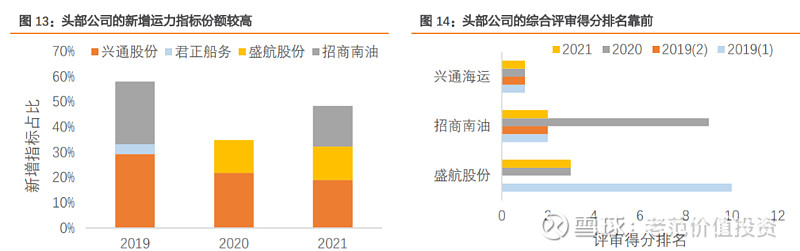

运力调控综合评审办法,驱动运力集中度提升。

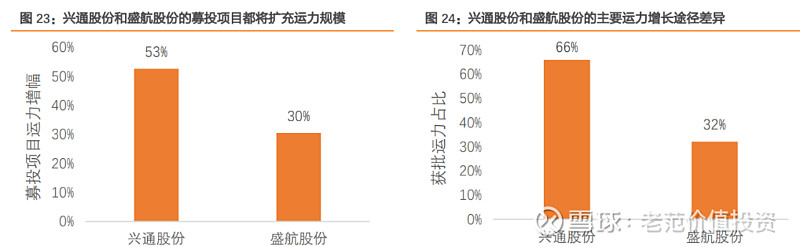

每年的新增造船运力规模,采用综合评审的办法对申请企业进行打分排序,排名靠前的企业才有可能获得新增造船运力指标。而头部公司在资质条件、绿色安全、管理能力、经营水平等方面都具有优势,更有可能获得指标,运力市场份额逐渐提升。在运力份额前五的公司中,2019-21 年丰海海运未获得新增运力指标,其余四家每年都合计获得 1/3 以上的新增运力指标。

1.3. 运输需求增长也有贡献

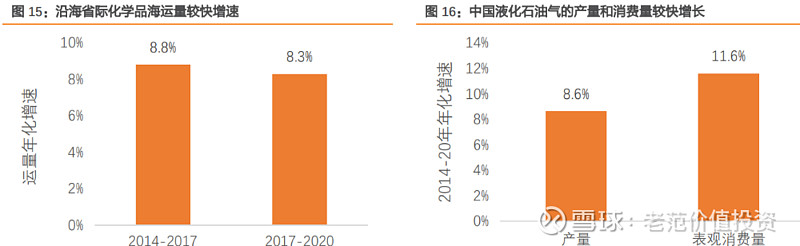

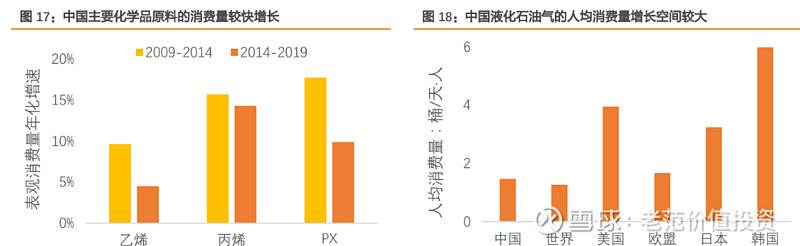

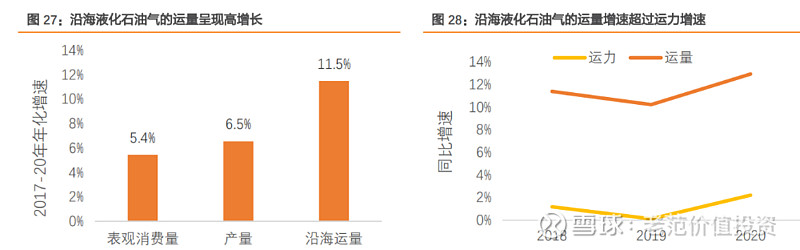

沿海省际化学品航运需求将继续增长。一是经济发展带动化工品需求持续增长。二是部分化工品的国产替代空间较大。三是碳中和要求下,炼化项目“降油增化”将成为趋势。国内沿海省际化学品航运需求的主力品种是 PX、甲醇、烧碱、乙二醇、纯苯、冰醋酸和苯乙烯等大宗化工原料产品,随着大炼化项目陆续投产,未来运输需求有望持续增长。消费需求推动沿海化学品海运量较快增长。2014-20 年,沿海化学品海运量年化增速在 8.5%左右。这与中国的液化石油气产量增速较为接近,但是低于表观消费量增速。

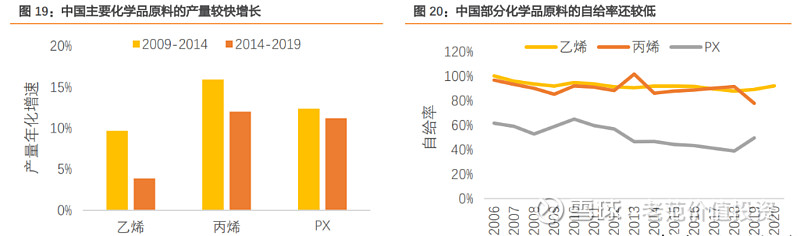

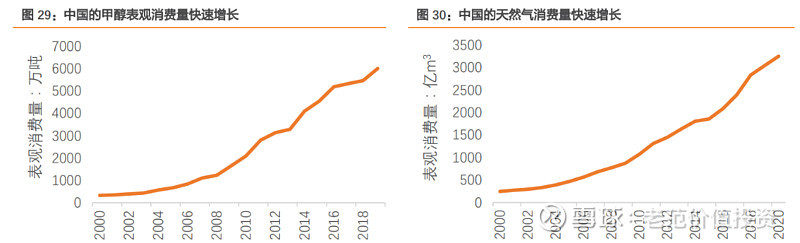

中国主要化学原料的需求有望持续较快增长。液化石油气主要用于生产化工产品,比如乙 烯、丙烯、PX 是化学品的主要生产原料。2009 年以来,主要化学原料的表观消费量较快增长。对比发达国家,中国的液化石油气的人均消费量还偏低,未来的增长空间较大。

国产替代推动中国主要化学原料的产量更快增长。部分化学原料还高度依赖进口。随着大炼化项目陆续投产,中国的化学原料产量有望加快增长,使自给率提升。

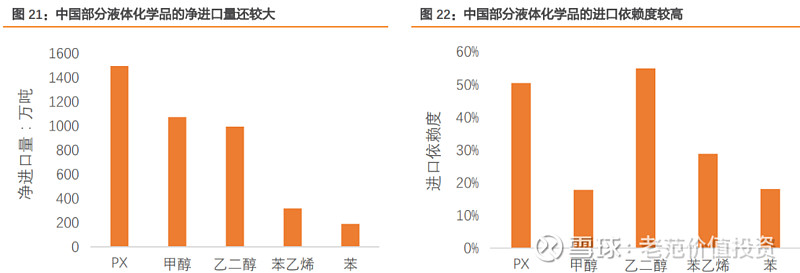

沿海化学品海运量随国内产量增长。随着大炼化项目陆续投产,国产产品将替代进口产品, 使沿海化学品运量增速高于需求量增速。化学品净进口部分是未来国产替代的增长空间,甚至部分产品可能实现净出口。

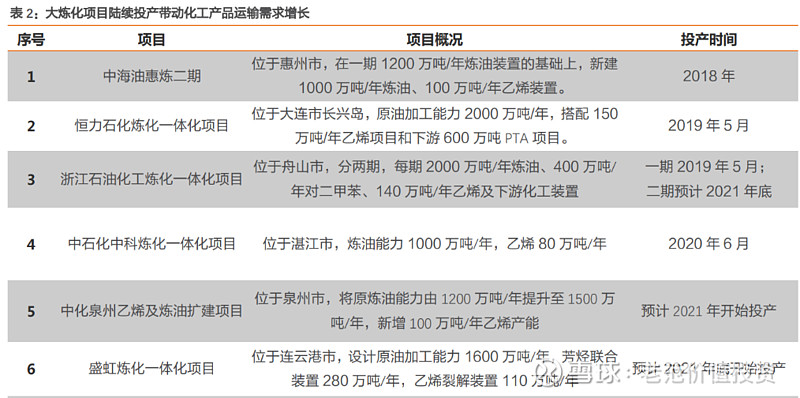

大炼化项目陆续投产推动运输需求增长。2018 年开始,国内大炼化项目陆续投产,带动化工品海运需求较快增长。2022-23 年仍有新项目投产,预计运输需求继续较快增长。

碳中和促使炼化项目“降油增化”。一方面,碳中和要求减少化石能源的消耗,成品油产量和消费量将下降。另一方面,原料用能不纳入能源消费总量控制,化工品生产有望从能源消费总量控制中豁免。炼化项目将对油品进行精细深加工,减少成品油产出,增加化工品产出,从而增加沿海化学品运输需求。

1.4. 上市融资促进龙头高增长

兴通股份和盛航股份的募投项目都将大幅增加运力。两家公司的化学品船运力份额都较低, 未来提升的空间较大。IPO 募投项目都计划大幅增加运力:兴通股份拟用 8.15 亿元新造或购置 7 艘、9.85 万载重吨船舶运力,盛航股份拟用 3.75 亿元购置五艘沿海省际液体危险货物船舶。

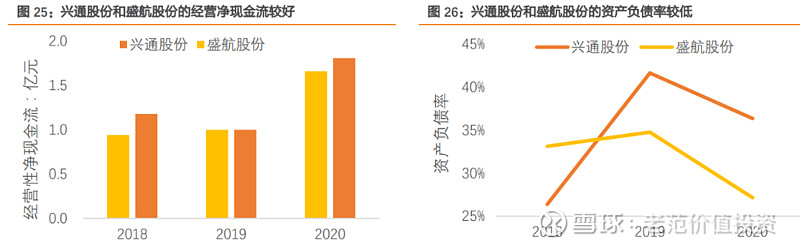

兴通股份和盛航股份的投资能力较强。一方面,业务发展带动收入和利润增长,经营性净现金流随之增长。危化品航运的客户主要是大型炼化企业,现金流较好。另一方面,资产负债率较低,加杠杆的空间较大。兴通股份 IPO 后,负债率有望进一步下降。

2. 液化气:高增长带来机会

内贸液化石油气船运输需求高增长,给新进入者发展机会。中国液化石油气消费需求较快增长、进口依赖度高。大炼化快速发展弥补需求缺口,带动内贸航运需求高增长。头部公司在快速发展的市场中积极扩张运力,提高市场份额。较多的新增运力指标,也给部分中小企业带来发展机会。兴通股份和盛航股份的运力评审打分在行业内领先,未来有望获得较多新增运力指标。内贸 LNG 船运输市场较小,未来的发展空间有限。

2.1. 需求高增长,盈利能力强

沿海液化石油气航运需求快速增长。2017-20 年,液化石油气的消费量和产量都较快增长,沿海运量增速更快,或与大炼化快速发展有关。对比发达国家,液化石油气的消费量还有很大增长空间,沿海运量有望持续高增长。

碳中和推动低碳燃料的发展。

传统的成品油、燃料油等,有望被替换为液化天然气(LNG)、甲醇、生物燃料、氢、氨等新型燃料。

LNG 和甲醇技术成熟、成本有竞争力,可减少 20% 左右碳排放,可作为中短期过渡性燃料。生物燃料技术成熟,是可再生的零碳排放燃料,但是成本较高,中长期看,有规模化和商业化应用前景。

氨和氢处于技术探索阶段、暂时不具有经济性,但可能是未来零排放解决方案的重点发展方向。

沿海液化石油气航运的供需在改善。

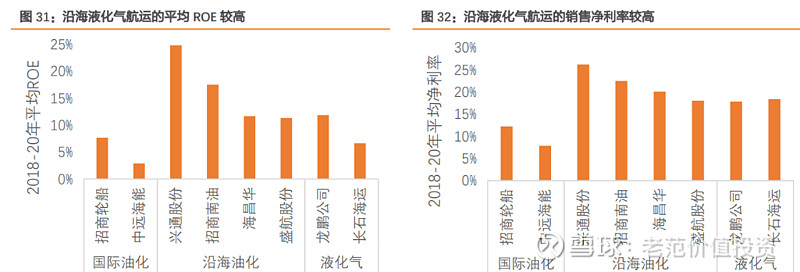

2017-20 年,沿海液化石油气的运量增速远超过运力增速,供需改善。考虑到未来需求持续高增长,供给门槛高,供需有望持续改善。液化石油气航运公司的盈利能力较强。截止 2020 年 6 月,深圳中远龙鹏液化气运输有限公司自有 5 艘 LPG 船舶,主要从事国内沿海及东南亚液化石油气及其它石油化工产品运输业务,其运力位居国内前五。上海长石海运有限公司独家经营国内乙烯运输市场。对比国际和沿海油品、化学品航运,液化石油气航运的 ROE 和销售净利率较高,盈利能力较强。

沿海液化石油气航运市场容量为化学品的 1/3 左右,且还在快速增长。2021 年,盛航股份获批一艘沿海液化石油气船,将进入沿海液化气运输领域。我们估计沿海液化气船运输市场的容量为沿海化学品船运输的 1/3 左右,未来有望快速增长。

2.2. 头部公司的市场份额提升

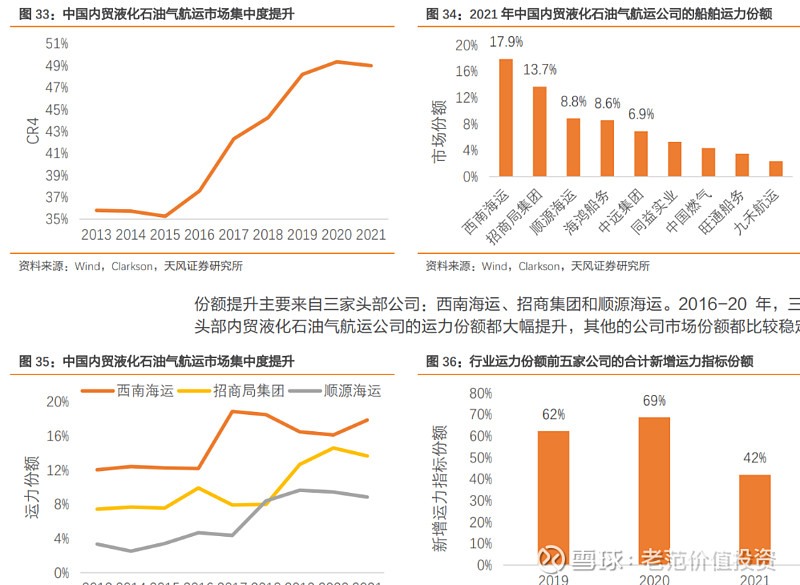

中国内贸液化石油气航运市场的集中度提升。截止 2021 年,共有 26 家内贸液化石油气航运公司,平均每家公司 3.3 艘船舶、1.21 万立方米。2015-20 年,CR4 大幅提升到 49.3%,集中度较高。2021 年头部公司西南海运和招商南油的市场份额超过 10%。

西南海运积极扩张,是国内液化气航运龙头公司。

西南海运是宏光集团下属专业从事特种运输船经营和船舶管理的事业部,拥有一支中小型气体运输船队、一支超大型气体运输船队、一支液体沥青运输船队,是国内率先经营和管理乙烯船、VLGC 船和冷冻液氨船的船东。2002 年进入液化气船经营领域,通过国内购买、进口、与船厂合作开发新造等方式不断扩大船队规模,并发展代管船舶和期租船舶业务,经营管理的液化气船运力在国内同行中名列前茅。2013 年以来投资和经营管理多艘超大型液化气船,运输能力居国际同行前列。航线覆盖国内沿海和内河、台海直航、国际航线。

招商集团旗下华南液化气船务和长石海运从事液化气航运业务。华南液化气船务有限公司从事国际和国内液化石油气、成品油的海上运输,由招商局集团全资控股。上海长石 海运有限公司是国内最早从事液化气体运输的专业化船公司之一,经营国内沿海、长江中 下游及珠江三角洲液化气体船(乙烯)运输,国际船舶危险品运输,招商南油控股 70%。

中远集团旗下深圳中远龙鹏液化气运输有限公司,从事国内沿海、长江中下游液化气船运输,国际船舶危险品运输,中远集团控股 70%。顺源海运和海鸿船务都是民营企业。海南顺源海运发展有限公司(顺源海运)从事国内沿海、长江中下游各港间液化气船运输。深圳市海鸿船务有限公司(海鸿船务)从事国内沿海及长江中下游液化气船运输。

2.3. 兴通和盛航是新进入者

兴通股份和盛航股份正在进入内贸液化石油气航运市场。截止 2021 年底,兴通股份和盛航股份都没有运营的液化石油气运输船舶。在 2021 年的新增运力评审中,兴通股份和盛航股份以第一、二名的得分,各获得 1 艘液化石油气船指标。考虑到两家公司的综合评分较高,在未来的新增运力评审中,有望继续获得新增运力指标。

购置内贸液化石油气船可以快速扩张运力规模。

内贸液化石油气航运市场需求快速增长,供给增加的门槛较高,供需改善使行业的盈利能力较强。兴通股份和盛航股份可以通过购置现有的内贸液化石油气船,快速扩大业务规模,提高竞争力。

2.4. 内贸 LNG 航运市场较小

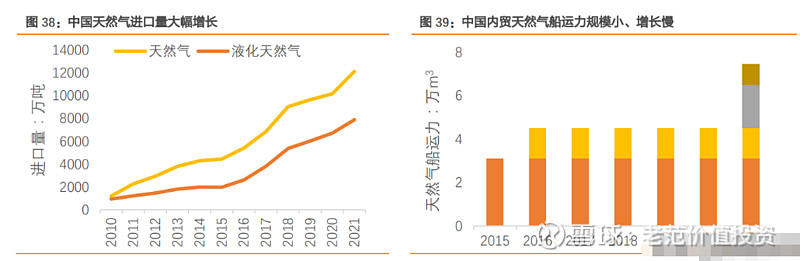

中国内贸天然气航运市场较小。尽管 2010-21 年中国天然气进口量持续快速增长,但是内贸天然气航运市场规模仍然较小、增速较慢。截止 2021 年底,内贸天然气船共 4 艘、7.5 万 m 3,其中 1 艘、1.4 万 m 3处于储存状态。

未来内贸天然气航运市场发展空间有限。

中国的天然气消费地集中在沿海地区,来源地是中西部和海外进口,对应的运输方式是内陆管道运输和海上液化天然气(LNG)船运输。由于沿海地区液化天然气接收站众多,进口天然气往往直达消费地,不需要内贸转运,所以内贸 LNG 运输需求较少,未来发展空间有限。

3. 油品:国企龙头主导

内贸油品航运需求增长趋缓,国企龙头主导市场,中小企业有一定发展机会。尽管大炼化发展推动油品运输需求增长,但是中国的成品油消费量增长已经放缓,未来运输油品运输需求增速也将放缓。内贸油品航运市场由中远集团和招商局集团主导,其他公司的份额都较低。但是该市场的集中度在下降,大量的新增成品油运力指标由中小企业获得,意味着中小企业也有发展机会。

3.1. 内贸油运需求增长趋缓

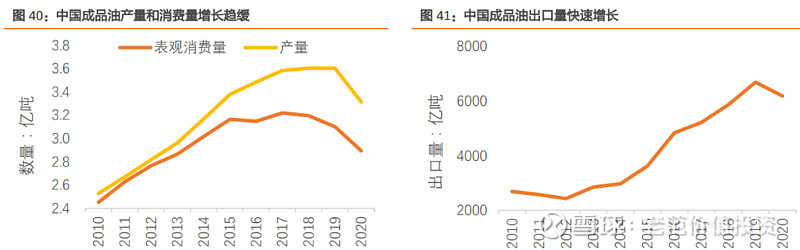

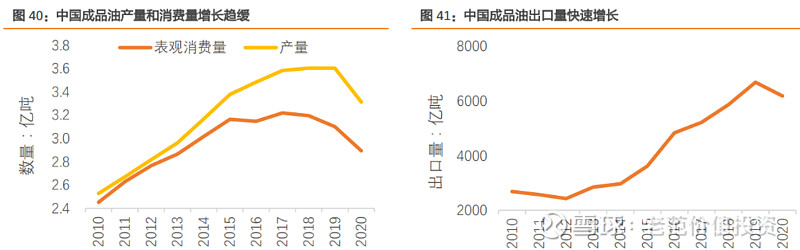

中国的成品油消费需求增长趋缓。2015 年以来,中国成品油表观消费量小幅下滑,产量的增长主要用于出口。随着碳中和政策推进、新能源汽车销量增长,我们预计中国未来成品油消费量增长趋缓,中长期看甚至可能下滑。

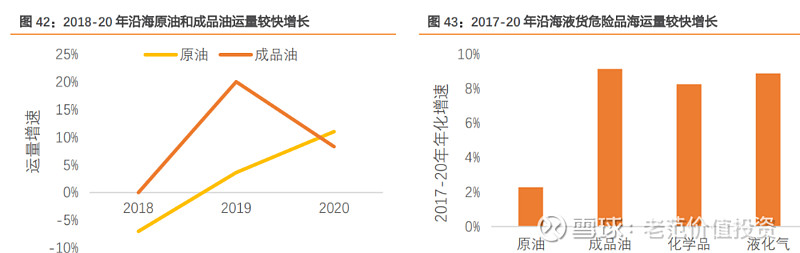

沿海油品航运市场需求增长趋缓。2019 年大炼化项目密集投产带动成品油消费需求增长,2020 年低油价带动原油进口和内贸运输需求增长。随着中国成品油消费需求增长趋缓,沿海运输需求增速也将下降。

3.2. 头部国企市场份额较高

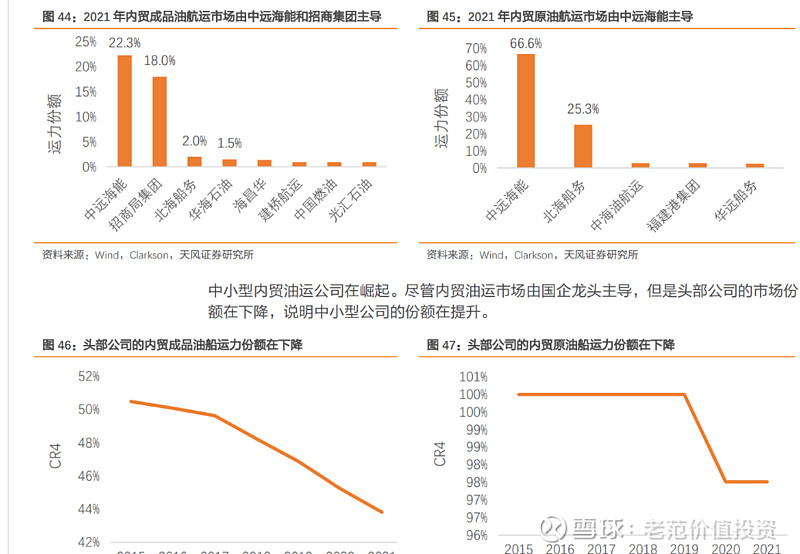

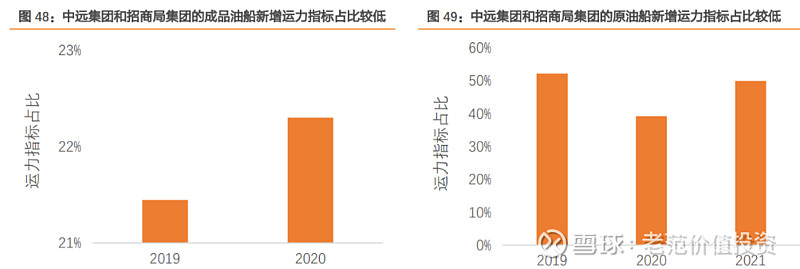

内贸油运市场由中远集团和招商局集团主导。2021 年,中远海能和招商局集团在内贸成品油航运市场的合计运力份额超过 40%,加上中远集团参股和控股的北海船务和华海石油, 则运力份额达到 43.8%。在内贸原油航运市场,中远海能和参股的北海船务合计运力份额高达 92%。

3.3. 中小企业也有发展机会

新增运力指标分配上,有利于中小型公司的发展。大炼化发展带动内贸油品运输需求增长, 新增运力指标较多。而运力分配机制决定了每家公司往往只能获得一艘新增运力指标。所以较多的新增运力指标由中小型公司获得,他们获得发展机会。

4. 报告总结:

盛航股份,即将上市的兴通股份。内贸液货危险品航运市场容量较大,且还在较快增长。部分民营企业的市场份额较低、发展速度较快,上市融资后有望继续快速扩张运力。

已上市的盛航股份,目标价 48.86 元。即将上市的兴通股份,IPO 募投项目有望推动未来高增长。

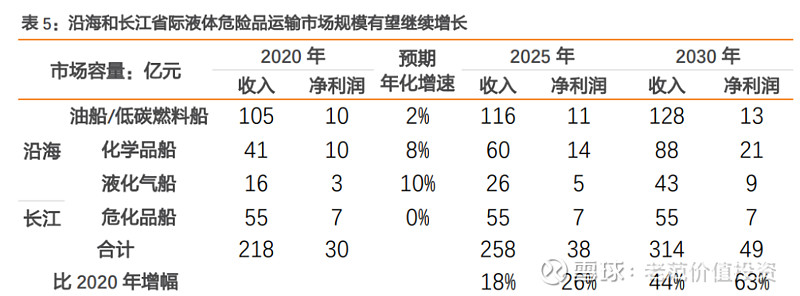

4.1. 市场容量大且较快增长

内贸液货危险品航运市场容量较大,而且还在增长。内贸液货危险品航运市场包括沿海和长江省际、省内市场。

新型低碳燃料替代传统成品油,油船市场可能萎缩,但两个市场整体有望增长。沿海化学品和液化气航运市场容量较大,且快速增长。

假设 2020-30 年化学品船市场保持 8%左右增速,液化气船市场保持 10%左右增速,油船 和新型低碳燃料运输船市场规模保持 2%左右增速,长江液货危险品航运市场规模保持稳 定。那么沿海和长江液货危险品航运市场容量,到 2025 年和 2030 年收入将分别较 2020 年增长 18%和 44%左右。

4.2. 上市公司有望陆续增加

内贸液货危险品航运公司数量有望陆续增加。招商南油作为国企的代表,上市时间长、规模大,是行业龙头。盛航股份、兴通股份和海昌华是快速发展的民企龙头,已经和正在上市。泽胜船务专注于长江液货危险品航运市场,是中国航空油料集团控股子公司。中远海能也有较大规模的内贸油品和液化气航运业务,但是在公司整体中占比较小。

5. 风险提示

沿海危化品航运准入门槛下降。

如果交通部放松对沿海危化品运输的船舶运力管控,那么短期内运力可能大幅增长,行业景气度下降、运价下降,内贸液货危险品航运公司的毛利率和净利润可能随之下降。

化工行业产品产量波动风险。

在碳中和要求下,化工行业的投资增速可能放缓、产品产量可能下滑,将导致航运需求下滑,沿海危化品航运的景气度可能随之下滑,影响内贸液货危险品航运公司的运量和毛利率。

危化品运输出现安全事故。

如果在危化品运输过程中发生安全事故,主管部门可能对行业内公司采取监管措施。重大安全事故可能导致相关企业受处罚,比如停业整顿,甚至取消运营资质。

燃油价格大幅上涨。

燃油价格上涨将导致燃油成本大幅上升,在运价不变的情况下降,将影响毛利率和净利率。尽管航运公司可以与货主重新协商运价,但是短期内的盈利将受影响。

测算具有主观性,仅供参考。

对于未来市场规模的增速假设,主要企业的市场份额假设,都具有主观性,可能偏离实际发展情况,所以仅供投资者参考。

11-01 来源:信德海事网

04-12 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网