图片来源网络与本文无关

一、市场综述

动力煤

现货方面,动力煤现货价格继续下探。上周,中美贸易战打响,黑色系商品全线受挫,煤焦钢矿期货盘面整体出现新低。周五晚间,市场传出消息称福建个别口岸重新限制进口煤,利好传闻导致夜盘动力煤超跌反弹,一度逼近600关口。然而,据了解,目前仅有八方港收到福州海关口头通知,同关区的可门港周末仍在停靠外贸煤炭船。广东、广西没有限制进口煤消息传出。今日福州海关开会,关注进一步消息动态。业内人士表示,在当前动力煤市场供需关系进一步宽松的预期下,短期内煤价或将继续下探。坑口方面,两会结束之后,主产地煤矿加快复产进程,有数据显示,本月截止到20日,全国主要产煤省部分重点煤矿产量完成5576万吨,环比增加842万吨,增长17.8%,同比增加526万吨,增长10.4%,增加的企业集中于山西、陕西、甘肃。港口方面,目前港口整体库存水平居高不下,由于港口市场倒挂现象明显,贸易商操作积极性不高,加之下游用户接货积极性较差,基本上以接收长协煤为主,港口煤价支撑不足,继续下行似乎很难避免。需求方面,随着北方回暖、南方降水增多,传统的消费淡季已经来临,重点电厂煤炭现有库存和可用天数相对高位,而环保限制下多省市化工、钢铁等行业再现停工潮,终端用户压价意愿都较强烈,煤企地销多在承压,价格下行趋势还在延续。总体来看,目前动力煤现货市场供需过剩的局面暂时难有改善,煤价或将继续震荡下探。

期货方面,截止15:00收盘,动力煤期货冲高回落。主力1805合约开盘576.4,最高597.8,最低575.0,收盘584.4,上涨7.8,涨幅1.35%,成交496698,持仓量282870,增加-26008。

炼焦煤

现货方面,炼焦煤现货市场偏弱运行。上周,中美贸易战以美国宣布对中国征收惩罚性关税正式来开帷幕,中国迎面接招。受此冲击,金融市场全线下挫,大宗商品难免与难。从钢坯表现来看,钢坯上周五跌140报3370,周六再跌140至3230,周日有超跌反弹迹象,低价成交火爆,回涨60终收3300,波动剧烈。随着钢焦行业利润被大幅挤压,特别是山西地区焦企部分已进入盈亏平衡或者微幅亏损状态,叠加环保工作常态化下,多地钢焦企业继续执行非采暖季的环保限产,炼焦煤市场疲态尽显。与焦煤关系较为紧密的焦炭市场,上周山西个别焦企提涨100,对市场毫无意义,周末期间钢厂焦炭采购价格再次提降100,焦企基本接受。受此打压,近日炼焦煤方面价格开始松动,部分地区中高硫资源降价20-30元/吨,部分高价低硫资源价格也开始下调。值得注意的是,由于长协价的存在,低硫主焦煤销售出货顺畅,市场价高出长协价每吨130元至150元,结构性紧缺的情况下,传闻下月部分主流煤矿长协低硫煤仍将上调售价。整体来看,在产业整体氛围偏弱的大环境下,短期内低硫焦煤资源供应偏紧下价格支撑仍存,而中高硫资源下跌风险仍未解除,不宜过早抄底。

期货方面,截止15:00收盘,焦煤期货弱势反弹。主力1805合约开盘1230.0,最高1258.0,最低1222.5,收盘1243.5,上涨6.0,涨幅0.48%,成交447954,持仓量324572,增加-17486。

焦炭

现货方面,焦炭现货市场价格或将进一步提降。一方面,中美贸易战打响,金融市场连带大宗商品现货市场全线受挫,钢焦行业价格下行、利润继续萎缩;另一方面,近日,钢铁大省河北、河南、山东等相继出台2018年环保限产方案,力度再次加大,山西、河北多地再次启动环保预警。环保限产的持续打压令钢厂和焦化生产受到限制,但是由于春节前焦化厂的开工已经出现快速明显回升,而钢厂高炉开工率小幅回升后一直徘徊在低位水平,加上持续限产令钢厂复产受限,焦炭的刚性需求受打压程度明显大于供应减少程度。供应方面,相关统计显示,上周钢焦行业开工率均有小幅回升,同时,由于终端需求启动缓慢,仅仅从110家样本钢厂、100家独立焦化厂及四大港口进行合并统计,焦炭整体库存压力依然较大,库存消化需要一定的时间周期,高库存也将继续压制焦炭价格。不良的国际贸易环境,加上国内环保限产常态化,作为原料的焦炭市场继续承压调整,钢铁企业再次提出焦炭价格每吨下降50元至100元,其中部分地区焦企受环保影响,限制运输,出货状况一般,销售压力大,焦企心态仍旧很弱。综上所述,预计刚需不足叠加高库存,焦炭短期弱势难改,继续下探的概率较大。

期货方面,截止15:00收盘,焦炭期货低位震荡。主力1805合约开盘1849.0,最高1880.0,最低1823.5,收盘1833.5,上涨-58.0,涨幅-3.07%,成交351394,持仓量243934,增加-37984。

二、价格汇总

动力煤(秦皇岛港平仓价)

炼焦煤

冶金焦

三、产业数据

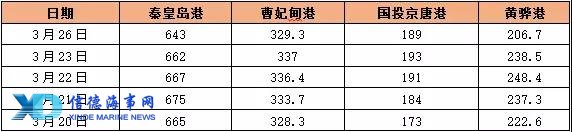

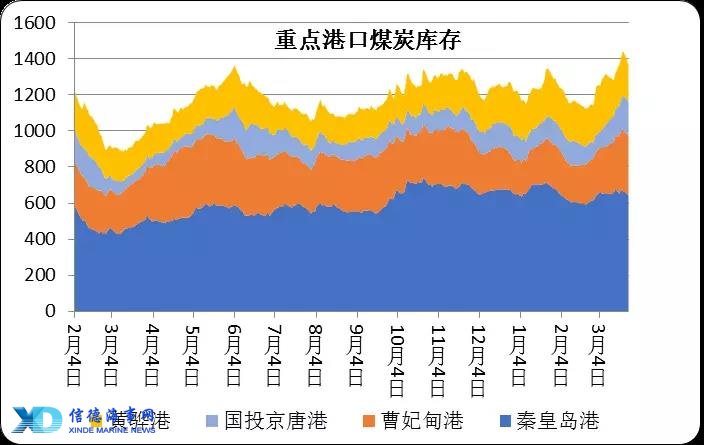

港口库存

电厂库存

沿海航运

四、产业要闻

1、关于煤价,听听贸易商怎么说!

目前北方港口5500大卡动力煤成交价格在635——640元/吨,较春节前下降了约100元/吨。

2、淡季,压力重重的动力煤

国内动力煤市场继续下探。目前下游需求面不断走弱,加之煤企复工节奏加快,短期内坑口市场震荡下行为主。

3、煤市打响价格战 进口煤低价抢占国内煤炭市场

近期,沿海六大电厂库存保持强劲的增长势头,在日耗增加的情况下,进口煤成为了电厂维持高库存的关键。

4、两会后煤矿现复工潮?

伴随着两会结束,山西地区受两会影响的矿井开始验收复工走流程,目前山西临汾区域除A类煤矿之外的矿井进入审核验收阶段,近日将逐步复产。

5、煤炭库存继续攀升 沿海运价弱势上行

由于春季封航较多,且受制于淡季下游需求不高,调出水平波动较大。整体看,目前环渤海港口在调进量仍高于调出量的背景下,库存继续攀升。

来源:中煤远大

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网