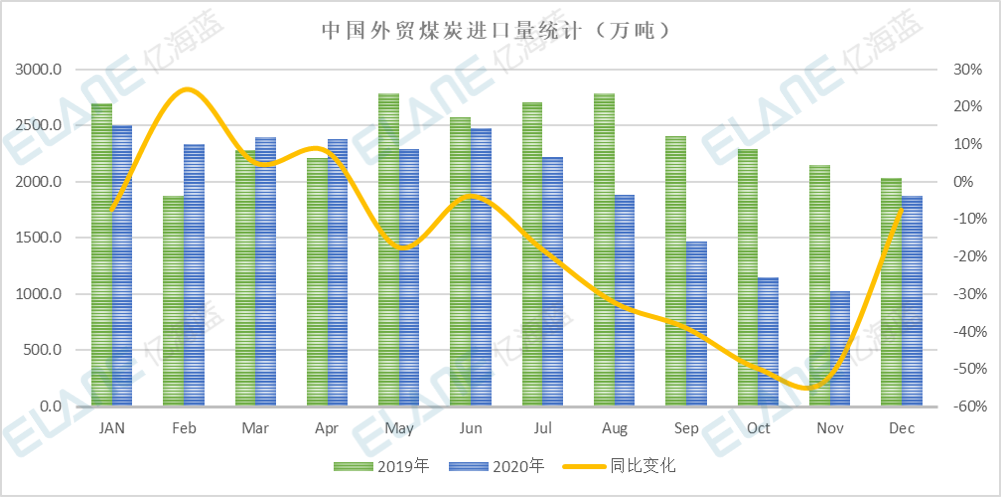

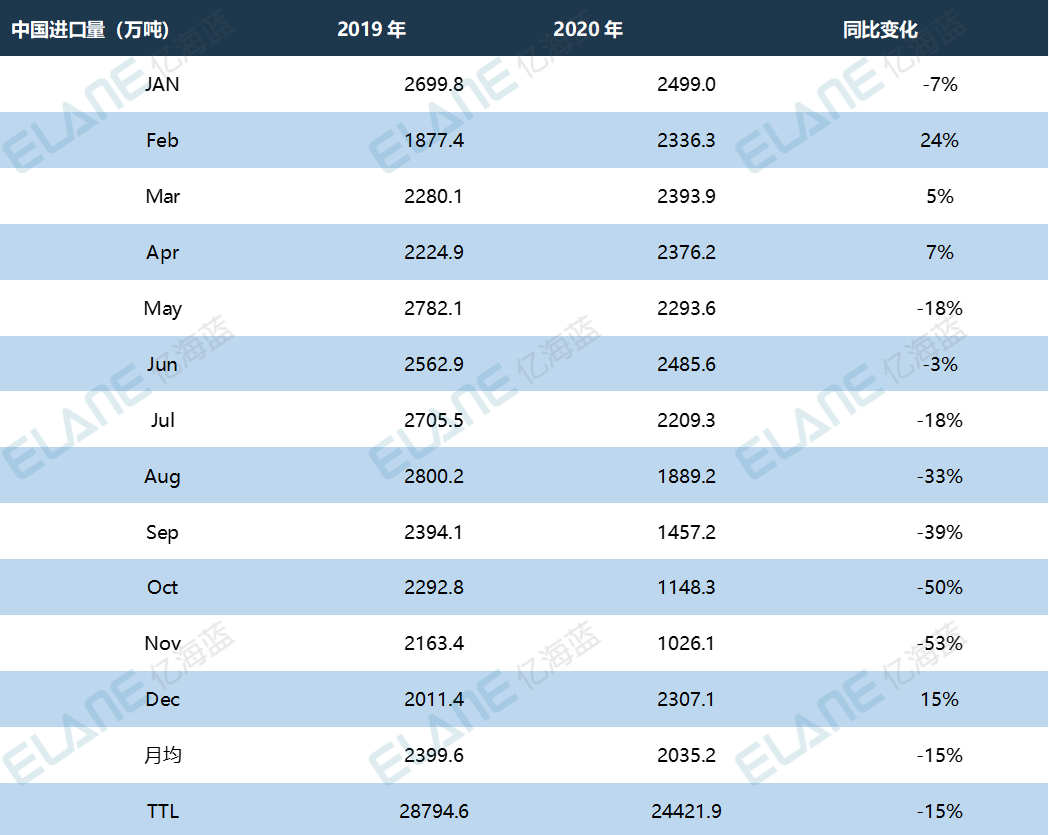

中国海运煤炭到港总量分析

亿海蓝数据统计,2020年全年中国海运煤炭进口总量2.4亿吨,相较2019年下降4776万吨,减幅达到15%。今年初进口需求强劲,连续1-4月同比去年高位增长,平均增长率达到15%;由于煤炭进口限制措施,5月份煤炭到港量开始明显放缓,直到11月连续七个月同比下滑,平均减少达到30%。

总体来看,虽然为保证冬季供暖,12月份明显恢复增加了煤炭进口水平,但整体2020年海运进口煤炭市场相较去年表现一般。

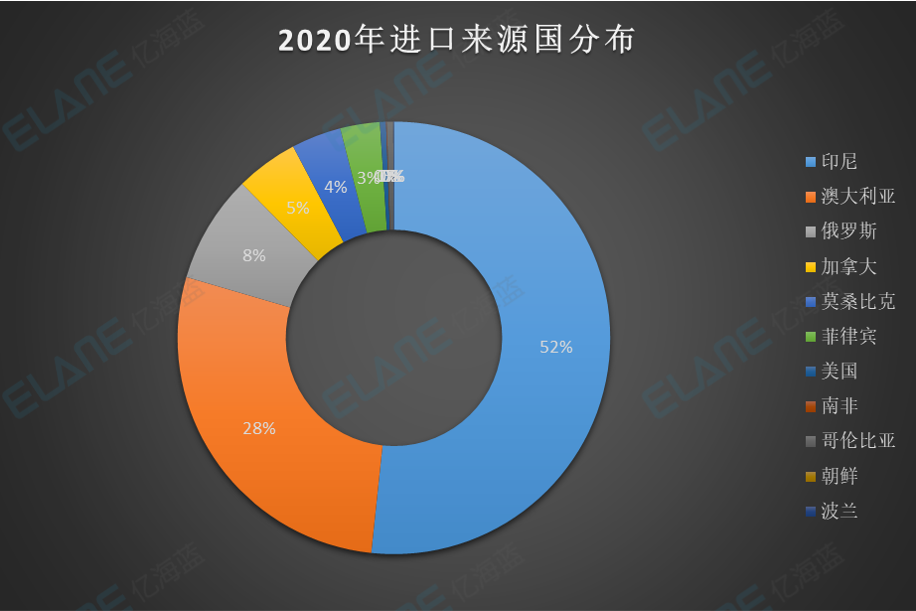

进口来源国分析

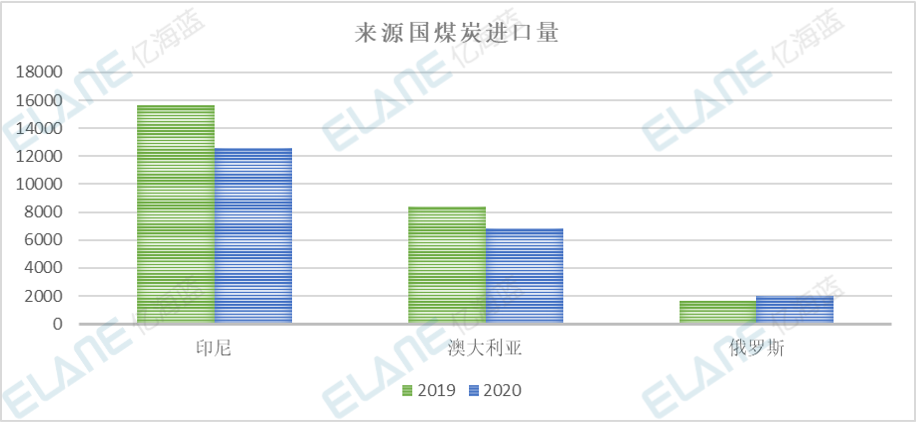

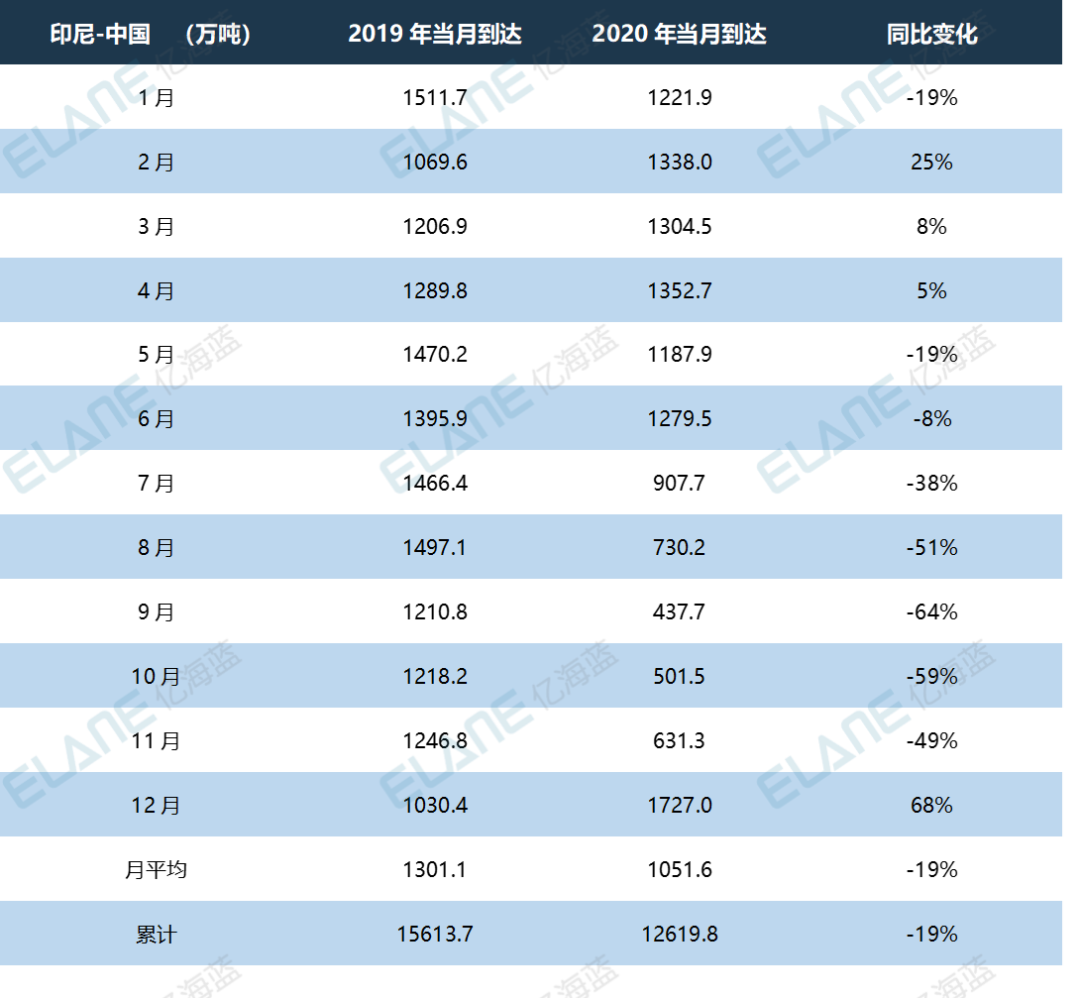

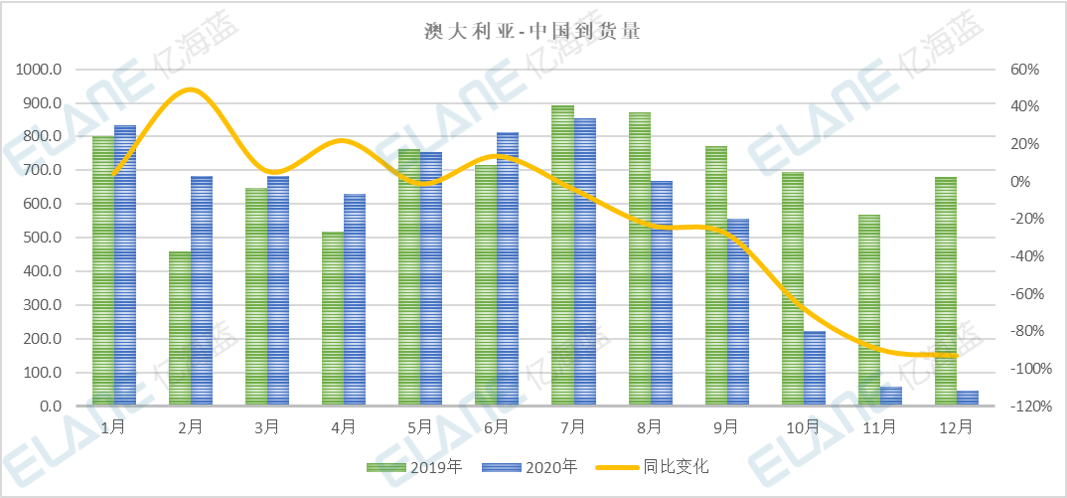

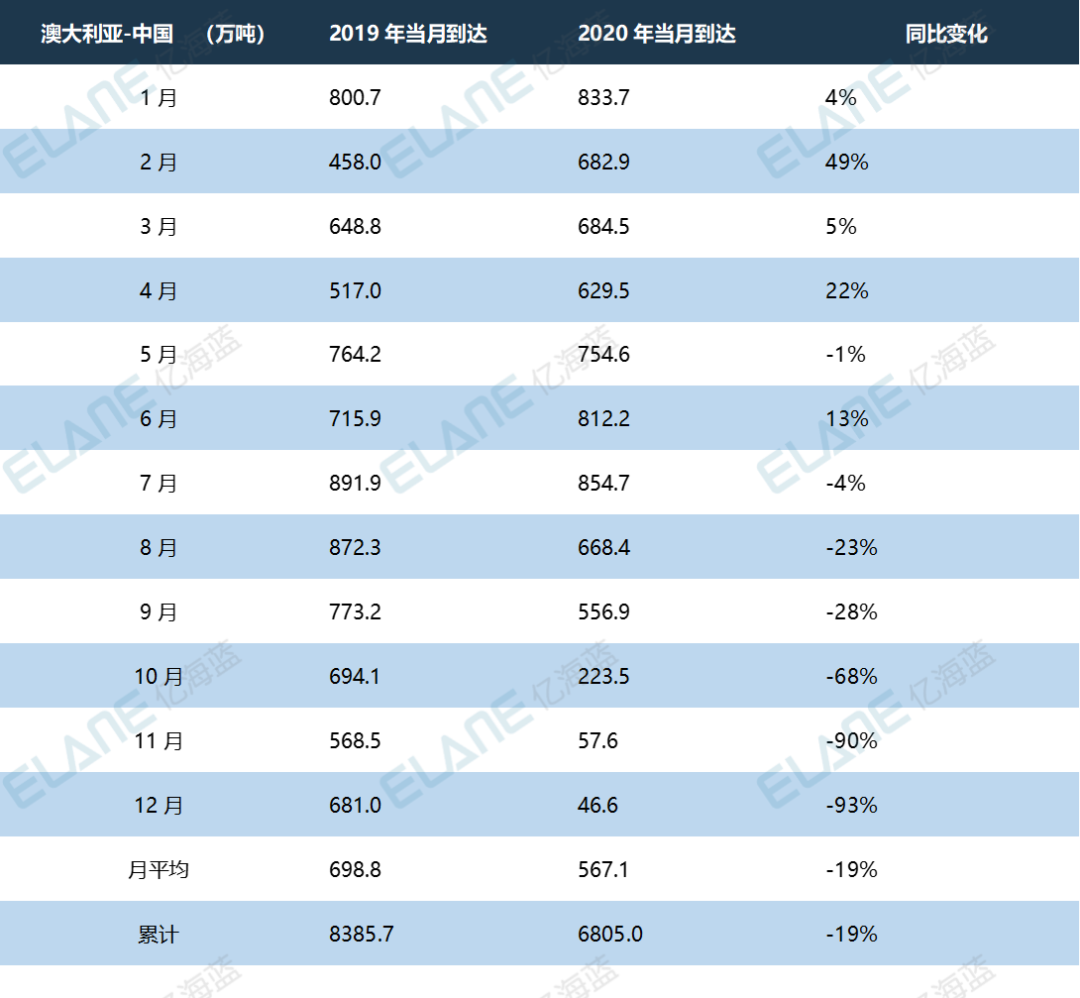

来源国方面,印尼、澳大利亚和俄罗斯三国依旧是中国主要煤炭进口来源国。2020年,三国到中国海运煤炭量共计2.1亿吨,占中国进口总量的88%。其中,印尼和澳大利亚的煤炭量均明显少于去年,印尼-中国2020年共计到港1.3亿吨,相比2019年减少19%;澳大利亚-中国2020年共计到港6805万吨,相比2019年减少19%。于此相反,2020年俄罗斯-中国的煤炭到港量共计1973万吨,相比2019年增长了17%。

由此可见,中国限制煤炭进口政策对印尼和澳煤均造成了一定程度影响,尤其今年10月份澳煤限制政策,使得部分周度澳大利亚煤炭到港量几乎为零。

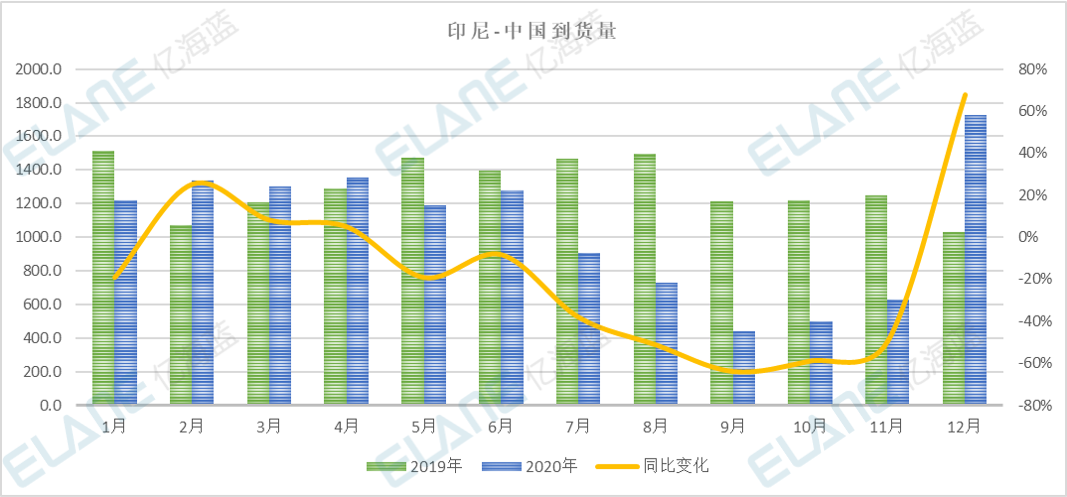

1)印尼-中国

2020年印尼-中国上半年进口量依旧处于正常状态,1-6月份平均每月到港1279万吨;7月-10月份到港量持续缩减,并在九月份达到最低点438万吨。11月份开始回温,12月重新达到1727万吨的高值。

2) 澳大利亚-中国

2020年澳大利亚-中国煤炭到港量整体呈现波动持续下降态势。上半年1-7月份期间,澳煤呈现先降后升,在7月份达到855万吨最高点之后下半年持续减少,直到12月份降到46.6万吨最低值。如上述所述,国内政策调整及10月份命令限制澳煤进口是造成这一现象的主要原因。

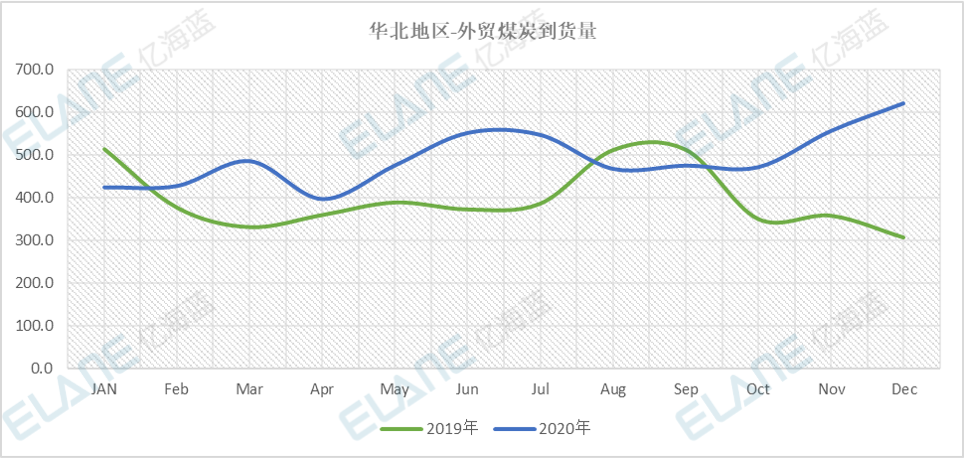

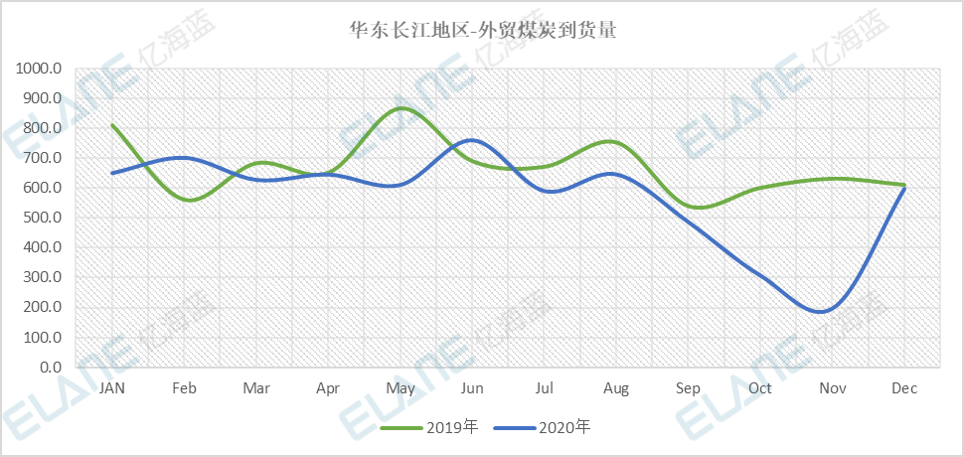

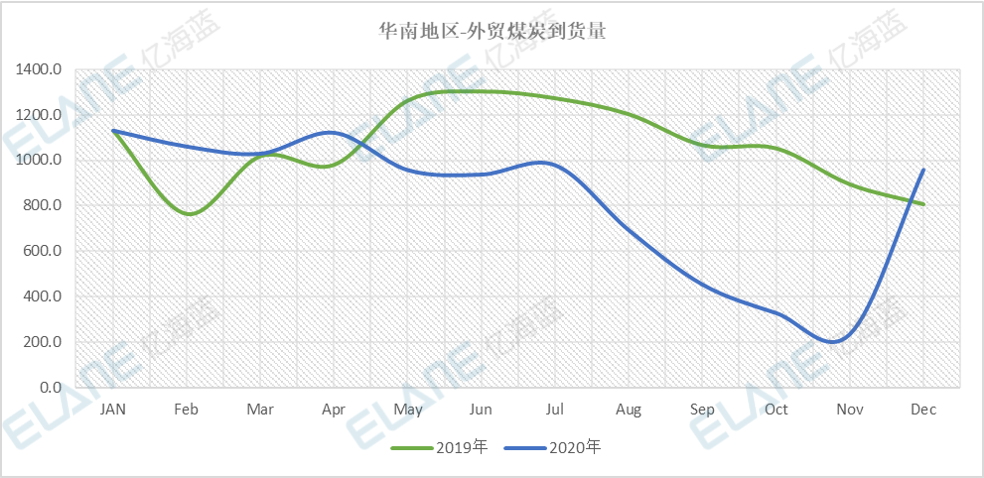

各区域到港量分析

2020年华南地区依旧是海运进口煤炭的主要消费地区。2020年华南地区外贸煤炭到货量9889万吨;华东及长江地区到货量6828万吨,华北地区到货量5885万吨。相比去年,除了华北地区有所增加之外,华南和华东长江地区到货量均有所减少。具体月度变化可详见下述图表。

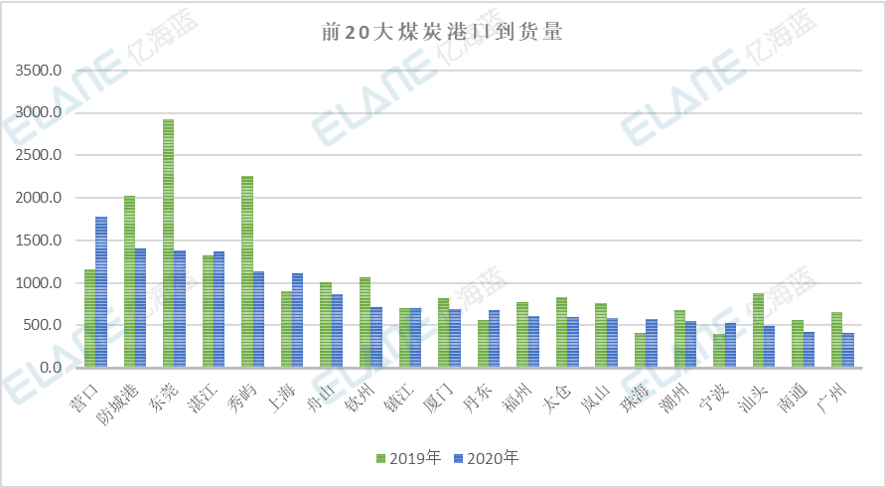

主要港口到港量分析

2020年营口、防城、东莞、湛江和秀屿港成为前五大煤炭进口港,其进口到港量分别为1778万吨,1408万吨,1378万吨,1372万吨和1133万吨。其中,相比去年除了湛江港进口量有所增长之外,其余四个港口的进口量均在减少,东莞港更是减少了接近一半。

2020海运煤炭进口热力图

11-01 来源:信德海事网

04-12 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网