挪威能源咨询公司Rystad Energy的一项分析显示,预计从2021年起,在海上油气支出的反弹中,中国船企将在成本上击败其亚洲竞争对手。

海上油气投资预计将从2021年开始反弹,而油气运营商也将寻找船厂建造新装备,未来五年内,浮式生产储油卸油装置(FPSO)订单将占新订单总量的40%。

Rystad Energy在分析中指出,虽然预算有所增加,但运营商将对成本更加敏感,在亚洲船厂中,中国船企在成本上将更占优势。

在浮式生产储卸油装置的建造和改装领域,亚洲是无可争议的市场领导者,其船体建造船厂主要位于中国、新加坡、韩国和日本。

由于劳动力和材料价格较低,再加上产能较大,这些船厂的船价较低,从而吸引了来自世界各地的船东。

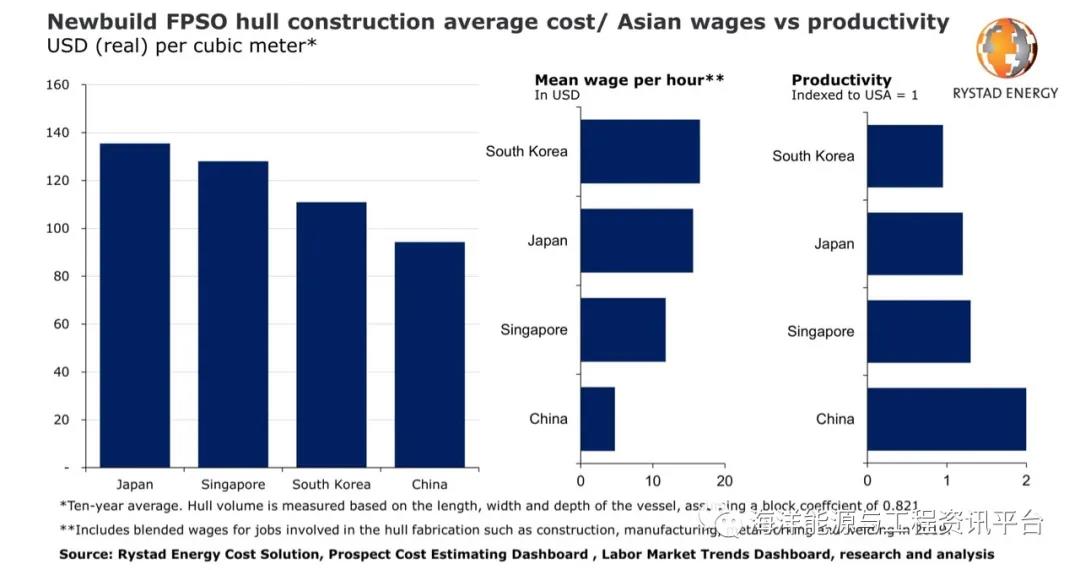

Rystad Energy比较了这些船厂中新建FPSO的船体建造成本,从中发现,尽管中国船厂的生产力得分较低,但其船价比日本船厂低30%,因而最具竞争力。

中国船厂的船体造价平均为94美元/立方米。韩国紧随其后,为111美元,新加坡为128美元,日本为135美元。

Rystad Energy能源服务研究分析师Sara Sottilotta表示:“虽然中国的生产力与其他三国相比更低,但其低工资水平也能弥补生产力的不足,使得中国船企的船体建造成本在亚洲船厂中最具竞争力。未来五年,FPSO新订单可能将高达50艘,中国船厂有机会获得大量的新合约。”

亚洲是全球劳动力成本的地区之一,但各亚洲国家之间也存在很大差异。从建筑工人的平均时薪(美元)来看,在四国中,中国的劳动力价格最低,时薪不足5美元。其次是新加坡,时薪11.8美元。日本和韩国的平均时薪超过中国的两倍,分别为15.6美元和16.5美元。

FPSO新造船平均建造成本以及亚洲各国劳动力成本和生产力

Rystad Energy的生产力评级使用美国2019年生产力水平作为基准。我们可以看到,中国的生产力指数为2,是四国中最高的,这意味着中国的生产力水平是最低的,是所选用的美国基准水平的一半。韩国的生产力指数为0.95,代表了最高的生产力水平,其次是日本(1.2)和新加坡(1.3)。

最后,自2014年以来,亚洲国家的船体材料价格受到了不同程度的影响。由于韩元汇率的剧烈波动,韩国在过去六年中的波动最大,出现了巨幅的下降以及增长。2014年至2016年,韩国船体材料价格下跌23%,但到2018年几乎回到2014年的水平,今年再次下跌10%。

中国、新加坡和日本2014年以来的船体材料价格波动较小,其中中国价格最为稳定,震荡不超过10%,当前价格水平比2014年低8%。

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网