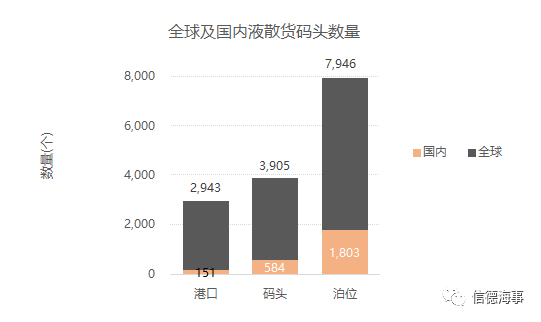

本报告基于对全球范围内22,509艘油品、化学品、原油、LNG、LPG等各类液散货船舶,以及2,943个港口、3,905座码头、7,946个泊位的实时动态数据跟踪。

本文聚焦中国内地(除台湾、香港、澳门地区外)151个港口的584座油化气码头、1,803个液散货专用泊位,对过去2年各类液散货船舶在国内各个港口挂靠数据进行挖掘分析,多角度透视化学品、油品、原油、LNG等大宗液散货品种的流向、市场活跃程度、相关港口及船舶的运营效率等,为货主、贸易商、船公司、港口码头、仓储罐区、金融投资机构等提供市场行情分析和趋势研判参考。

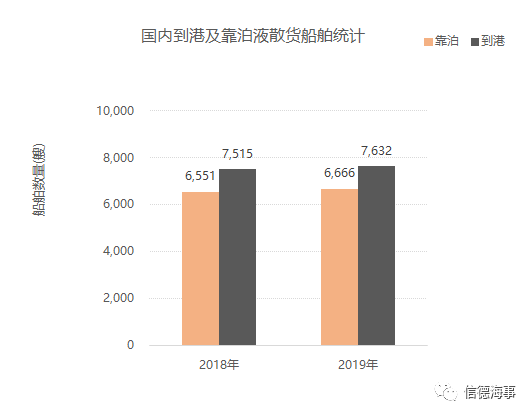

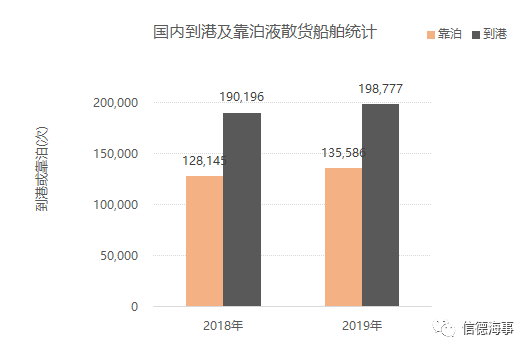

2019年国内港口共计有7,632艘液散货船舶到港,其中6,666艘进行了靠泊作业(部分到港船舶只加油补给等未进行靠泊作业);到港船舶次数共计198,777次,其中挂靠作业135,586次(在到港船舶中去除加油补给,长江口、桂山锚地停泊,到港修船等);到港及靠泊数据较2018年均有小幅增长。

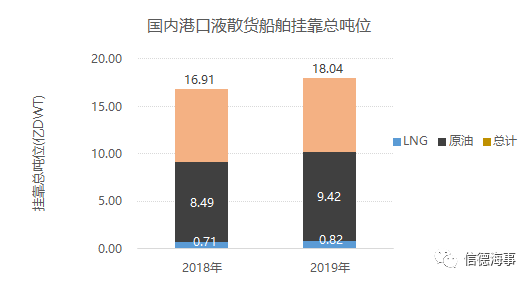

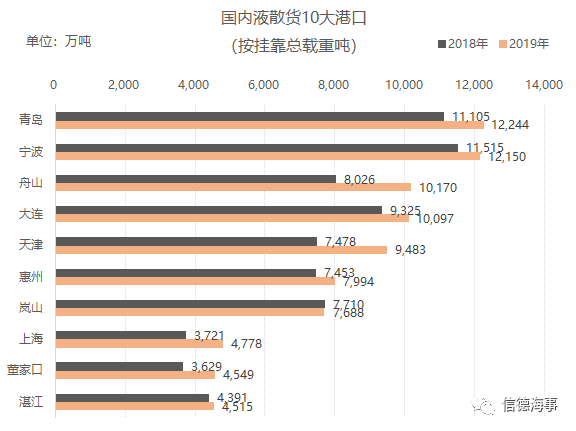

按照靠泊作业船舶的吨位(DWT)统计,2019年国内港口液散货船港口挂靠总计18.04亿DWT(注:此处为船舶船舶载重吨,非实际货物数量,可用做参考指标和相关性分析),较2018年增长6.71%。增长贡献主要来自原油和LNG进口的大幅增长,原油和LNG船舶靠泊作业吨位共计增长11.38%(请关注油化52Hz即将推出的原油及LNG年度报告,信德海事网随后陆续发布)。

国内港口挂靠液散货船舶平均吨位13,307DWT,按吨位具体分布如下,3,000DWT以下船舶最多,占总液散货船数量的28%,10,000-50,000DWT次之,占比22%。

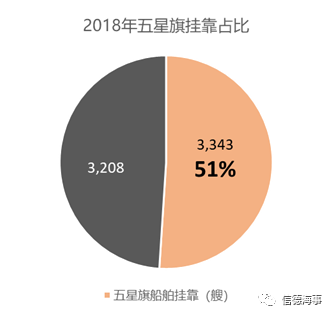

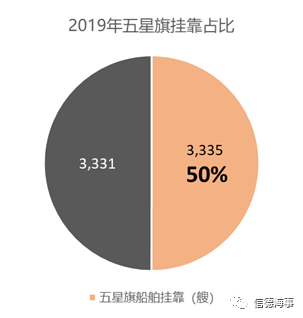

五星旗船舶在所有挂靠国内港口的液散船舶中占比50%。

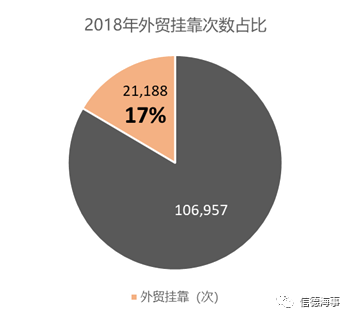

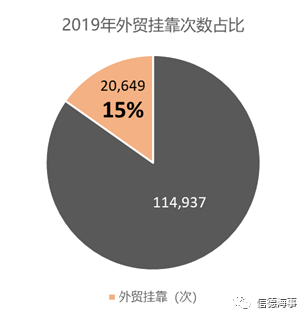

挂靠国内港口的液散船舶中有15%为外贸挂靠(上一港或下一港为非国内港口),较2018年(17%)下降2%,表明2019年液散货进出口活跃度有所下降(除原油和LNG),而内贸活跃度增加。

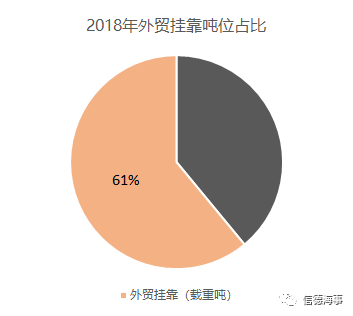

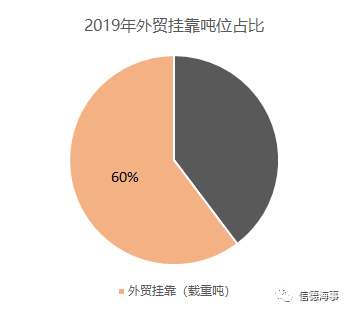

虽然在次数上外贸挂靠仅占15%左右,但以靠泊作业船舶总计吨位上却占到60%,显示外贸挂靠液散货船舶船型吨位总体上远大于内贸挂靠船舶,主要来自原油及LNG等大型液散货船舶。

内贸挂靠船舶船型偏小,平均载重吨为6,278DWT;外贸挂靠船舶平均载重吨为52,428DWT;如果去除原油和LNG等普遍船型偏大的船舶,一般油化船外贸挂靠平均吨位为20,599DWT。外贸挂靠大型原油船数量有所增加,船型吨位总体上较2018年有所增加。

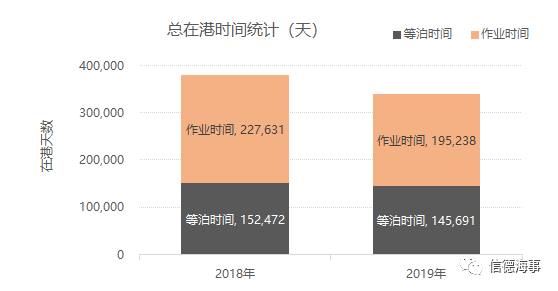

2019年国内各港口液散货船舶总在港时间有所下降,在总挂靠次数和作业吨位较2018年增加的前提下,说明各港口的拥堵情况和作业效率较2018年有所改善,这可能是和2019年相对较少恶劣天气以及各港口基础设施和运营效率的提高具有相关性。

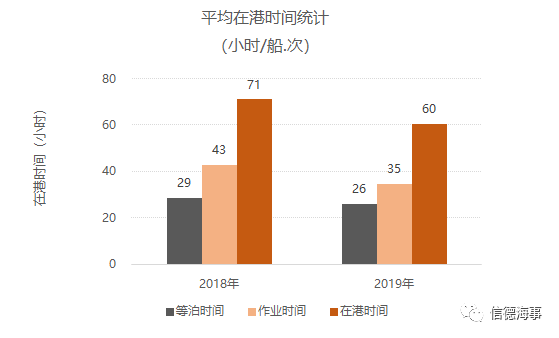

2019年单船平均每次等泊时间减少3小时,平均作业时间(在泊位时间)减少8小时,平均在港时间节省11小时,显示港口拥堵情况及作业效率都大幅度改善。(参考:2019年挂靠船舶平均载重吨13,307DWT)

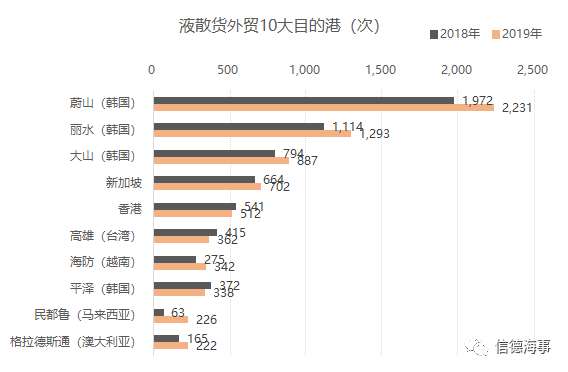

从航线的角度看液散货的流向,中韩港口之间往来最为频繁,从船舶吃水变化分析,蔚山、丽水、大山、平泽多为装货港,是国内液散货物的主要进口来源地;

也有部分远洋船舶在国内卸货后下一港去往韩国装卸或转船;

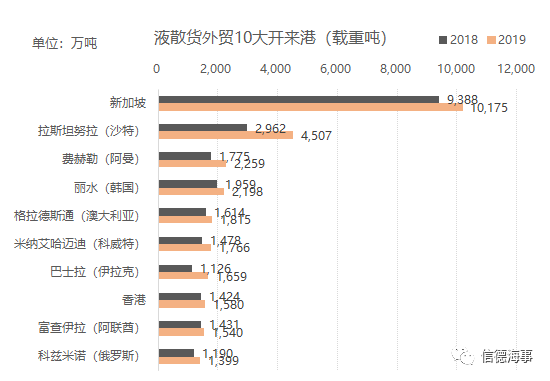

新加坡作为石化及航运中心,在开来港中排名居首;

麦寮(台塑)和高雄的石化产品也大量输出到大陆港口;

格拉德斯通(澳大利亚)和民都鲁(马来西亚)两大天然气输出港口也进入TOP10排名。

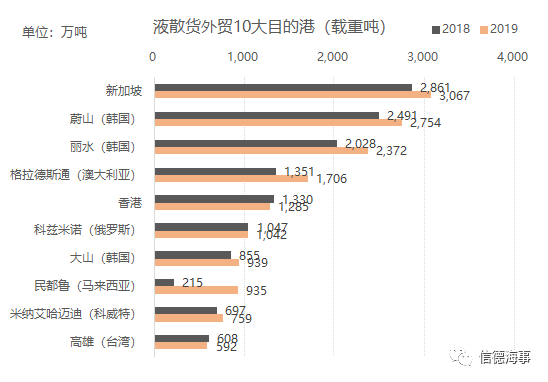

按照船舶载重吨维度对液散货往来港口进行统计,大量的原油输出港口进入TOP10。新加坡作为进口原油和天然气的主要中转地,成为最大的开来港和返程目的港。沙特、科威特、阿联酋、伊拉克、阿曼等一批中东港口及俄罗斯港口进入TOP10。本报告只按照船舶上一港和下一港作为来源及及目的地,未完全反映货物最初来源地和最终目的地,油化52Hz将在后续报告中对原油及LNG等大宗液散货品流向进行专题深度统计分析。

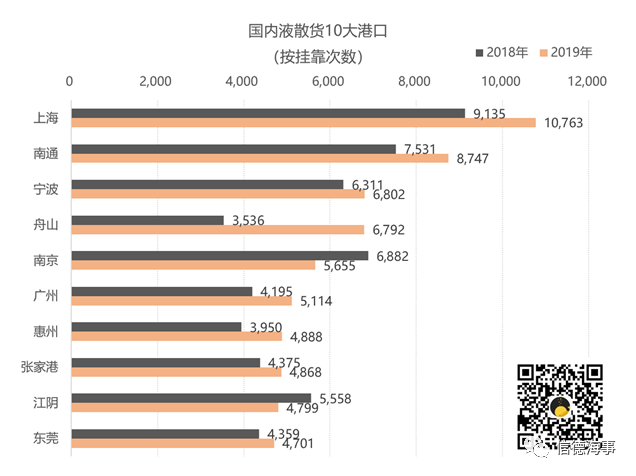

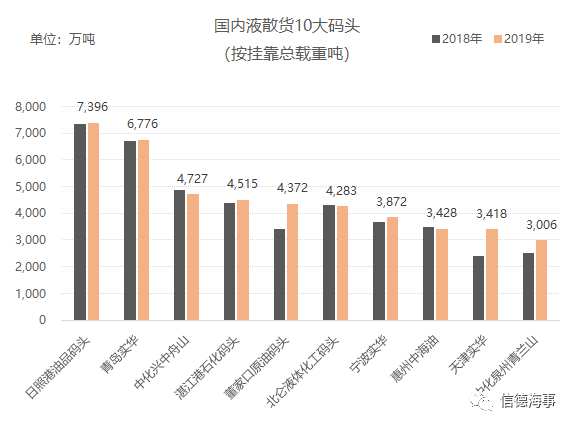

国内液散货10大码头概览(按挂靠次数,单位:次)

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网