2018年后期受贸易战的恐慌影响,经济形势急转直下,国际贸易的前景乌云密布,航运业的预期难言乐观。2019年初延续2018年末船舶市场行情,景气度不佳。根据中国船舶工业行业协会统计数据显示2019年第一季度,

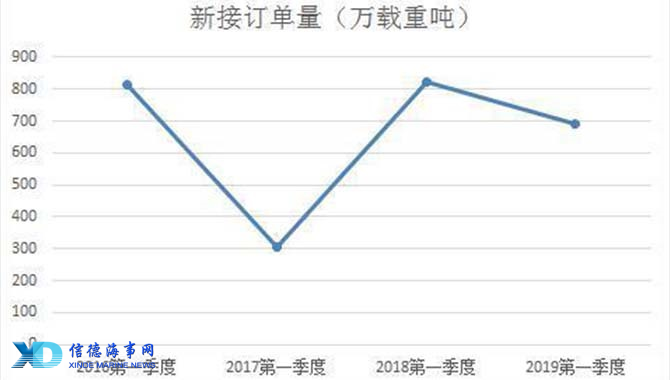

全国承接新船订单693万载重吨,同比821万载重吨-16%;

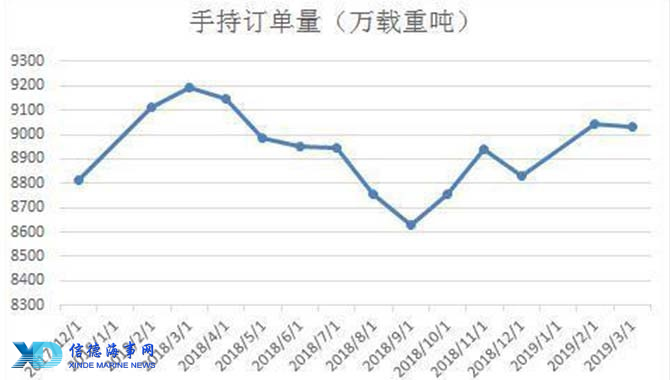

全国手持船舶订单截止3月底为9030万载重吨,同比9194万载重吨-2%;

整体与2018年同期相比降幅较大,主要由于:

第一、受国际贸易的不确定性和环保政策的影响,全球船东订造新船需求趋于谨慎。全球订单需求总体较为匮乏

第二、18年年初国际国内经济形势一片向好,航运运价也呈缓慢增长的态势,手持船舶订单量与新接船舶订单量累计同比大幅增长。

但值得注意的是,近年来在政府的积极引导下,我国一批管理能力差、产品质量低、经营效益不好的企业逐步被市场淘汰。船舶工业结构调整步伐加快,产业集中度不断提高(2018年全国前10家企业造船完工量占全国69.8%,环比+11.5%;前10家企业新接订单量占全国76.8%,环比+3.4%)。加之骨干船舶企业紧跟市场需求,技术创新力度加大,产品研发和建造能力提高。因此在全球订单需求总体较为匮乏且国内订单同比下降的情况下,我国船舶行业率先体现复苏迹象。

今年第一季度,我国造船厂以261万修正总吨的新接订单量位居榜首,占全球市场份额的44%,紧随其后的是韩国船企,接单量为171万修正总吨,相当于全球市场份额的约29%;接单量排名第三的是意大利船企,接单量为78万修正总吨,占市场份额14%;且在中韩意三国中,只有中国船企手持订单量相比2月有所增加。且根据中国航运与港口景气调查显示2019年第二季度:

中国航运景气指数预计为110.65点,较上季度上涨11.32点,上升至相对景气区间。

中国航运信心指数预计为113.52点,较上季度上涨4.99点,仍处于景气区间。

中国港口企业景气指数预计为106.39点,处于微景气区间,经营景气状况继续稳健;

中国港口企业信心指数预计为118.77点,下降3.31点,落入相对景气区间;

由总体数据来说,航运企业家当前信心较为充足,且港口企业家们仍对市场保持乐观态度,同时在国家供给侧结构性改革与产品结构不断优化的推动下,近年来船舶大型化乃至超大型化的趋势十分明显,这不仅对船舶的设计、建造提出更高的要求,也给船舶用钢制造业带来了更大的机遇,使得在船舶制造行业中船舶用钢量与船舶用钢质量都有提升的趋势。加之2019年第一季度我国造船完工量有所增长(一季度全国造船完工962万载重吨,同比+12.8%)且率【SMM钢铁】

来源:同花顺财经

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网