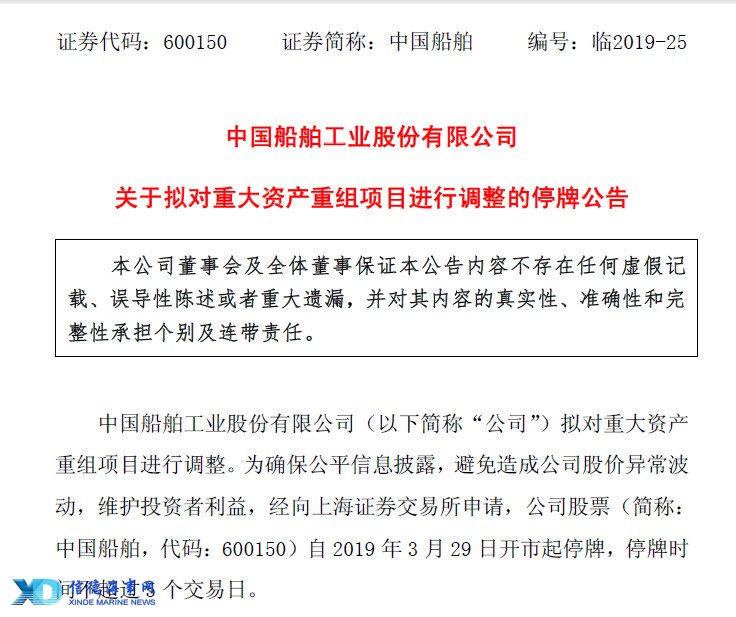

南北船合并成为近期市场关注焦点,3月28日晚间,中船工业集团(南船)旗下两家上市公司再曝大动作!

中国船舶和中船防务公告,将对原资产整合方案进行调整,其中中国船舶拟置入江南造船、广船国际、黄埔文冲等造船总装资产,中船防务置入船舶动力类资产。

对于上述操作,有军工分析师在朋友圈直言“太牛了”!中国船舶将变身军船主机厂,南船三家上市公司平台业务与北船一一对应,在南北船合并大背景下,这波操作或许更有深意。

核心军工资产注入

资产重组方案发生了哪些变化?

中国船舶公告,根据中船集团战略布局以及市场化债转股项目情况变化,拟对公司重大资产重组项目进行调整:拟置入江南造船、广船国际、黄埔文冲等造船总装资产;置出沪东重机给中船防务。

公司于2017年开展的上海外高桥造船有限公司及中船澄西船舶修造有限公司的市场化债转股项目,将继续推进;同时,公司拟新增对黄埔文冲与广船国际等标的的市场化债转股项目的后续推进。

中船防务原重大资产重组方案内容为发行股份购买广船国际23.58%股权和黄埔文冲30.98%股权。现方案调整为:拟置入沪东重机、中船动力、中船动力研究院、中船三井造船柴油机等船舶动力类资产;拟置出广船国际和黄埔文冲股权。

两公司自3月29日停牌,停牌时间不超过5个交易日。

为何进行这样的调整?

安信证券军工分析师认为,原因是解决中国船舶和中船防务的市场化债转股增发问题,解决南船集团总装厂同业竞争问题,解决南船集团资产证券化率2020年提升到70%的问题。

方案调整意味着什么?

某券商军工分析师向中证君表示,江南造船和黄埔文冲注入后,中国船舶将变身军船主机厂,实现了核心军工资产上市。

江南造船是我国历史最为悠久的军工造船企业之一,是我国最大的军工造船厂之一。在江南造船厂诞生了我国第一艘战略性潜艇,第一艘大型驱逐舰。现已经成为国内规模最大的造船厂。

黄埔文冲军用船舶包括导弹护卫舰、导弹护卫艇、导弹快艇等各类战斗舰艇和辅助舰艇,民用船舶产品包括公务船、灵便型散货船、疏浚工程船和支线型集装箱船等。

2015年,中船防务曾收购黄埔文冲。根据中船防务原来的重组方案,中船防务将通过收购少数股权,实现对广船国际和黄埔文冲的全资控股。而最新方案则将两家公司置出后装入中国船舶。

“这意味着南船的资产整合思路发生了重大变化,对标北船(中船重工集团),形成专业的细分化的上市公司平台。”上述券商分析师说。

南北船合并更进一步?

中船集团与中船重工俗称“南北船”,1999年由原船舶工业总公司拆分而成。在2014年以来的新一轮中央企业重组浪潮中,南北船合并的消息屡屡传出。而两会期间国资委主任肖亚庆对于推进造船等领域的战略性重组的表态,更是让南北船合并成为近期市场关注热点。

国金证券研报认为,南北船不同的是,北船拥有28家科研院所,集中了我国船舶系统设计(尤其是军用船舶)的绝大部分;而南船仅有9家科研院所,且偏向民用,其建造能力更为突出。在军船的上游设计、中游制造总装、下游核心配套三块产业链中,上游和下游80%-90%在北船,而中游南北船各占一半。我国的海军舰艇多由北船设计配套、南船建造总装。

近年来,南北船内部整合、资本运作频繁,两船战略性重组渐行渐近。

北船已按照“分板块上市”思路打造出三大专业资产整合平台——中国重工(海洋装备总装平台)、中国动力(综合动力平台)、中国海防(海洋信息及船舶电子平台),旗下还拥有中国应急(应急交通装备)、久之洋(光电装备)两大上市平台;南船四大造船厂中,黄埔文冲和外高桥造船厂已分别通过中船防务和中国船舶登陆资本市场。

值得注意的是,3月20日,中船科技曾公告称,拟以发行股份的方式收购海鹰集团100%股权。

安信证券军工分析师认为,中船集团通过一系列资产重组,意味着:

1)中国船舶:确定作为南船集团船舶总装上市平台的定位。

2)中船防务:确定作为南船集团船舶动力上市平台的定位。

3)中船科技:此前已注入海鹰集团,确定作为南船集团高科技资产上市平台的定位。

某券商军工分析师表示,中船集团近期一系列资产重组,与北船集团的上市公司平台中国重工、中国动力、中国海防业务形成了一一对应的关系,或许更有深意。

中船集团所属江南造船集团总工程师胡可一近日向媒体表示,此次造船战略性重组不一定是简单地将企业在原来拆分的基础上再合并,而应该是功能和专业的归并和整合,这样才能更加符合制造业高质量发展战略。

军民船行业迎来双拐点

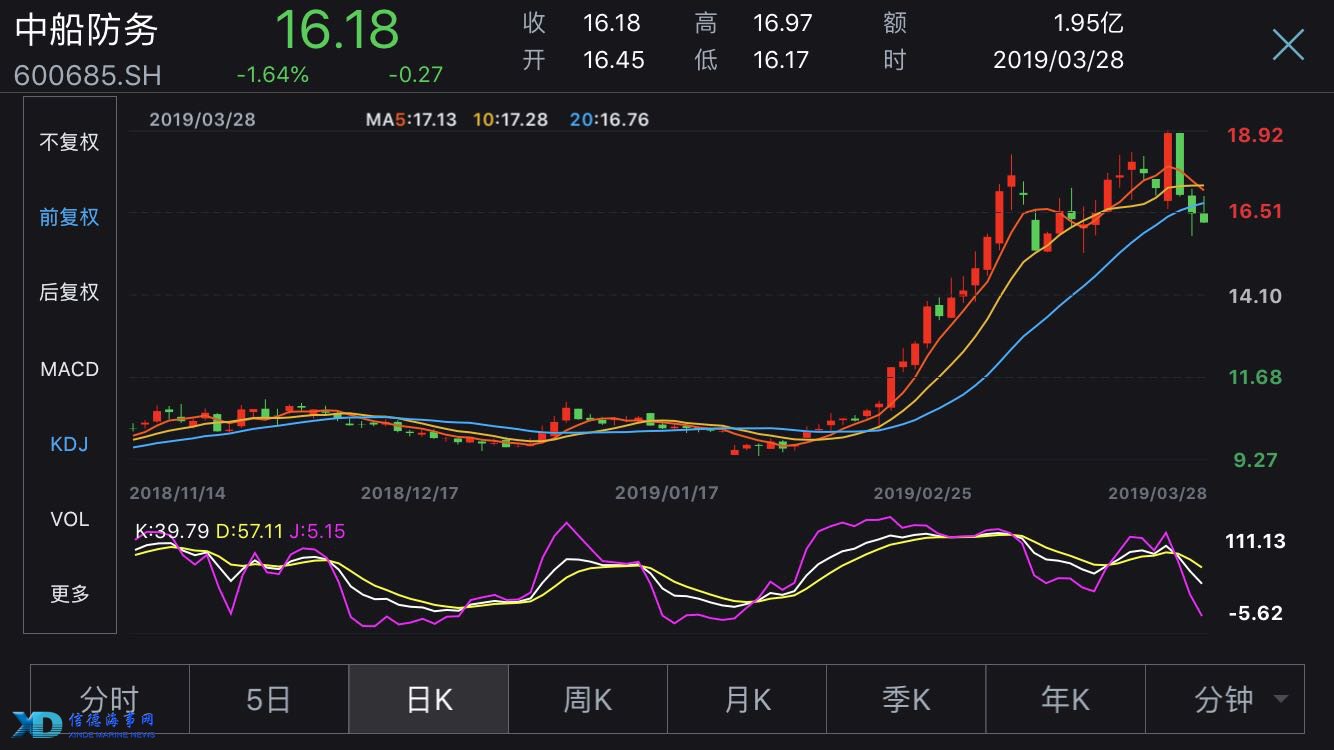

进入2019年,军工板块持续活跃,而搭乘“南北船合并”风声的船舶个股股价更是应声上涨。被称为“军工一哥”的安信证券军工冯福章团队,今年就十分看好海军装备板块。

以中船防务为例,2月15日以来,公司股价已经上涨57%。

安信证券军工分析师认为,2019年军船订单高增长确定性大,民船处在长周期底部现逐步回暖。与其他军工行业相比,船舶装备产业链军民融合程度最深,业绩弹性较大,船舶装备行业值得关注。

军船方面,海军军改调整近期到位,海军装备订单有望于2019年迎来补偿性地较高增长。长期看,我国远洋海军建设任重道远,舰船装备补短板需求强劲,未来一段时间内将仍处建设高峰期。

民船方面,龙头企业盈利拐点或已到来。民船市场位于长周期底部位置现逐步回暖,当前处在造船中周期复苏拐点;民船供给侧改革持续推进,造船产能加速出清,且新造船订单进一步向优势船厂集中;新造船价格逐步抬升,叠加船钢板价格高位下跌,船厂盈利水平有望提升。

安信证券建议,对于大资金的配置,可以选择中国重工、中国船舶;如果要搏弹性,可以选择中船科技和中船防务;如果选择兼顾基本面和弹性,可以选择瑞特股份。

来源:中国证券报

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网