2019年3月8日,现代重工与韩国产业银行签署了正式的收购协议。作为大宇造船的主要股东,韩国产业银行拥有大宇造船55.7%的股份。现代重工收购大宇造船的交易价值预计将超过2万亿韩元(约合17.8亿美元),韩国产业银行还考虑向大宇造船提供1万亿韩元(约合8.99亿美元)的财政援助。

韩国三大在2019年成为韩国两大。

那么,韩国现代重工收购大宇造船有何影响?

将财务能力较弱的大宇造船转移给财务能力较强的现代重工,提升韩国造船的整体实力

大大增强现代重工对大型LNG运输船和FLNG和FSRU的垄断能力

那么,韩国现代重工收购大宇造船对中国海工全球崛起有何影响?

韩国LNG运输船和LNG海工产业集中度增加,不利于中国海工在大型FLNG和FSRU方面的突破

大宇造船7艘闲置钻井船的库存压力同时分配给现代重工,减轻单个船厂的财务压力,加快其恢复市场竞争力,中国海工的相对竞争力减弱

韩国政府可能会对大宇进一步援助,加快其恢复市场竞争力,中国海工的相对竞争力减弱

结论:

总结来说,韩国政府对其造船与海工工业的资源优化整合跑在了中国前面,中国造船与海工工业的全球相对竞争力减弱,这将减缓中国海工全球崛起的速度。

但总体来说,中国海工在中新韩三国的长期竞争中还是保持低成本和高度政策支持的态势,中国海工全球崛起的大方向不变。

再者,SinorigOffshore在《全球海洋钻井市场与中国海洋工程2019-2035展望》中指出,海洋工程的核心能力并不在于总装,而在于海洋油气田整体开发过程中各种各样的概念设计和研究,在于全球海洋工程EPC总包能力,在于核心设备和关键部件的研发设计和制造能力。当然,中国海工全球崛起的第一阶段是在中新韩三国中竞争总装建造能力。

韩国曾经全面转型海工,现代重工几乎没有涉足超深水钻井船

2013年左右,韩国政府鼓励船企向发展海工转型,欲将海工打造成第二个韩国造船业。随后,韩国三大造船厂纷纷喊出海工领域新增订单分别年增2-5成的目标。尤其值得注意的是,韩国三大船厂均强调,要加强在海洋工程,海工船等领域的接单工作,成为推升未来订单量增长的主要引擎。

韩国三大的确这么做了,看看韩国三大从2013年开始接了多少钻机订单:

2013-2014年韩国在建的25艘钻井船订单

数据来源:SinorigOffshore

2019年3月韩国船厂闲置的钻井船清单

数据来源:SinorigOffshore,公司公告等

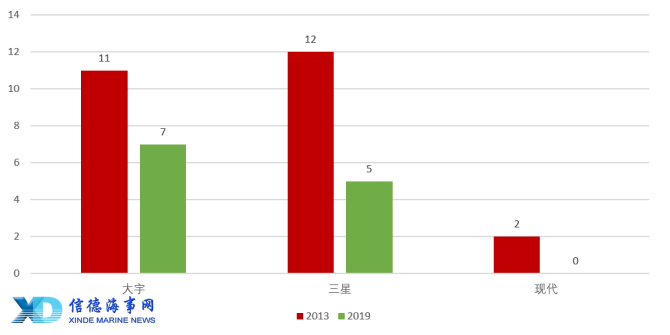

最近5-6年中韩国三大造船厂钻井船库存从25艘降低到12艘,大宇造船从11艘降低到7艘,现代重工从2艘降低到0艘,三星重工从12艘降低到5艘。

韩国三大船厂钻井船去库存 2013-2019

数据来源:SinorigOffshore,公司公告等

从韩国钻井船去库存的效率上看,三星重工虽然和大宇造船的库存钻井船数量相当,但三星重工在困难环境下交付7艘,而大宇造船在困难环境下只交付4艘,这说明三星重工在控制交期,质量,合同风险控制上都明显好于大宇造船。

所以,为什么是现代重工收购大宇造船而不是三星重工收购?从财务上看,三星重工5座超深水钻井船牵制的资金大约在25-30亿美元,而现代重工在超深水钻井船的参与度最低,在2015年就交付了所有的钻井船。

也就是说,韩国产业银行(韩国政府)将财务压力较大的大宇造船交给了财务压力较小的现代重工,从而优化造船与海工行业资源配置,提升韩国造船与海工产业的整体效率。

另外,现代重工接手大宇造船后,将会对大宇造船进行一定规模的裁员,从而减轻大宇造船的财务负担,提升大宇造船的市场竞争力。

虽然全面转型海工,韩国三大船厂的多样化各有不同

钻井平台业务的多样化方面,大宇造船专注于超深水钻井平台,而三星重工和现代重工则同时涉足自升式钻井平台和半潜式钻井平台。

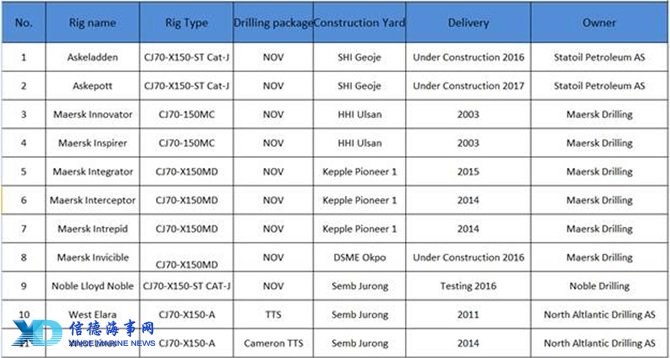

全球CJ70自升式钻井平台历史订单分布

数据来源:SinorigOffshore

从规格最高的CJ70自升式钻井平台来看,三星中国和现代重工的建造量均为2座,而大宇造船为1座,三星重工最近建造了一座半潜式钻井平台,目前已经转售给Odfjell公司,现代重工的2座半潜式钻井平台也转售给NorthernDrilling。

大宇和三星在超深水钻井船领域入戏最深

韩国三大中,大宇和三星对超深水钻井船入戏最深,份额最重,如今现在也是尾大不掉面临和中国自升式钻井平台同样的危机。

三星重工去库存的速度高于大宇造船,而且多样化程度高,近期在LNG运输船和大型FSRU,大型FLNG业务连续获得大型关键订单,而且钻井船首付比例高达30%,订单风险总体可控。

2018年5月,挪威船王JohnFrederiksen新成立的钻井公司Northern Drilling已经和韩国大宇造船达成协议,收购SeaDrill之前下单建造并且撤单的超深水钻井船,West Aquila 和 West Libra。

Northern Drilling将为每艘钻井船支付2.96亿美元,合同签署首付9000万美元,尾款将在交船时支付,预计交船期为2021年1月和3月,NorthernDrilling有权利提前接船,接船时间并不固定。

West Aquila 和 West Libra 是SeaDrill于2015年9月和11月在韩国大宇造船下单建造的超深水钻井船,最大作业水深12000英尺,采用DSME12000设计,当时的合同价格约为6亿美元,其中SeaDrill已经为两艘钻井船支付了约2.8亿美元的首付,每座首付约1.9亿美元,首付比例约为30%。SeaDrill因为破产重组的原因,已经撤销了两艘钻井船的建造合同。

同时,三星重工没收Seadrill建造的这2艘钻井船“West Draco”号和“West Dorado”号30%的首付,目前正在转售过程中。

现代重工在半潜式钻井平台业务上亏损严重,但已经没有库存

韩国现代重工在两座CS60超深水半潜式钻井平台上亏损特别严重,第一座是SeaDrill当时建造的“WestMira”号,SeaDrill以现代重工严重拖期为由要回了首付款,然后SeaDrill的关联公司NorthernDrilling在2017年以3.65亿美元的价格将其收购,现代重工在该钻机的亏损在5亿美元左右。

2017年11月,Northern Drilling执行了在现代重工的备选合同,收购半潜式钻井平台“BollstaDolphin”号,收购价格为4亿美元。现代重工又亏损约3亿美元。

现代重工处置半潜式钻井平台承受了极大的亏损,但也出清了库存,同时全面转型LNG运输船帮助其快速恢复市场竞争力。

对比现代重工和三星重工在半潜式钻井平台建造和转售,三星重工的亏损幅度比现代重工小很多。

2017年6月1日,瑞典钻井船东Stena Drilling的子公司Stena Atlantic宣布撤销在三星重工订造的一座半潜式钻井平台“StenaMidMAX I”号。

Stena Drilling认为三星重工没有在指定时间内完工,而三星重工认为是船东变更设计的原因导致没有按时完工,并且表示要申请仲裁。

后来“Stena MidMAX I”号以5.05美元的价格转售给了Odfjell Drilling公司,三星重工与StenaDrilling公司关于建造拖期问题的处理方式没有公布。

从三星重工的转售价格和违约方式上看,三星重工在平台建造过程中的风险控制做的比现代重工好,后续平台处置价格也比现代重工高,三星重工在半潜式钻井平台业务上亏损有限。

结论:韩国船厂的钻井船危机没有伤筋动骨

目前来看,韩国因为在钻井船领域长久以来积累的技术使得承包商的首付比例提高到30%,即便钻井船以50%的建造成本转售,韩国船厂也不会伤筋动骨,主要问题还是不断积压的钻井平台对船厂财务能力的牵制。

另外韩国海工船厂在2018年接获的超过60艘LNG运输船使得其盈利能力大增,能够覆盖其在钻井船上的损失。

全球海工综合能力最强的三星重工是中国海工船厂的终极对手

韩国三大中,综合能力最高的无疑是三星重工,三星重工做过的顶级项目是:

大型LNG运输船

大型FSRU

大型FLNG

超深水钻井船

恶劣海域超深水半潜式钻井平台

顶级CJ70自升式钻井平台

MadDog 2生产平台

道达尔生产平台

穿梭油轮

韩国三大海工船厂在本轮海工危机中的表现

论海洋工程的综合实力,三星重工是全球第一,现代和大宇的海工能力的全面性和成熟性都不如三星重工,现代重工两座半潜式钻井平台严重拖期,后来半价处置,现代损失惨重。

大宇造船战略上全面转型海工,没有深刻理解油价对海工市场影响的深度。

中国和韩国三星重工最相似的海工船厂是中远海运重工,中远海运重工曾是中国海工船厂中对海洋工程理解最深刻的船厂。

中远海运重工的海工力量源于新加坡海工,新加坡海工和韩国海工相比,成本优势明显,因为有马来西亚和其他附近国家的廉价劳工,而中国的劳工成本更低。韩国因为有强大的工会组织,劳工成本一直居高不下,中国造船与海工行业没有工会组织,以后也不会有强大的行业工会,所以劳动力成本优势将继续保持。

当然,新加坡海工在修船,FPSO改装和新造方面目前全面领先韩国。韩国则在更高端的超深水钻井平台,钻井船几乎实现了自己设计和批量化建造,在新造超深水半潜式钻井平台和极地钻井船方面也有丰富的积累。

韩国在LNG海工方面,全球四座FLNG均在韩国建造,大型FSRU也几乎都被韩国垄断,而新加坡只改装过一艘FLNG和一些老旧FSRU。

成本方面,由于中国的人口红利的消退,中国的劳动力成本也在缓慢上升,预计未来可能会逐步接近新加坡海工的劳工成本。

三星重工做对了什么?

早在2002年,韩国船厂就开始承接欧洲LNG运输船向亚洲的转移,三星重工作为韩国三巨头之一,当然不会错过。

当时除了日本和韩国建造LNG运输船,还有西班牙伊萨造船和法国大西洋船厂,随着欧洲中低端造船业的没落,韩国几乎承接了全球所有薄膜罐大型LNG运输船的市场,为日后发展LNG海工奠定了扎实的基础。

不仅如此,三星重工是全球第一个将LNG运输船基础上和Technip合作建造Prelude FLNG,奠定了三星重工在全球LNG海工中的霸主地位。

随后三星重工不断接获FLNG订单,包括马来西亚国油的FLNG订单,2017年还接获了Coral South FLNG,这些FLNG均为新造,合同价值非常高。

三星重工没有做什么?

三星重工在20年前拒绝了豪华邮轮业务。

香港航运研究中心的王春林之前撰文指出,1999年5月,三星重工和嘉年华Holland Americalines签订了2+1条大的豪华游轮的意向书,每条船3.3亿美元。但后来在伦敦,就在嘉年华和三星重工签订正式合同的前一天晚上,三星重工的主席突然通知嘉年华的高管说,对不起,我们没法跟你签订合同了。

后来搞清楚,背后的原因是因为豪华内饰装备部分成本太高,没法进行下去,因为三星重工的预算严重不足。那些欧洲的豪华内饰装备供应商,在最终阶段给三星重工的报价大大超过原先的预算---翻了一倍。

而在背后操控的,据说是意大利的Fincantieri公司,他们和欧洲的供应商们讲,如果你们和韩国人做生意,我们以后就断绝往来。一般来说,邮轮造价的75%左右是由各分包商来完成的。三星重工建造邮轮的努力没有回报。

亚洲最强大的造船国家日本和韩国都没啃下来或者不愿意啃的硬骨头,我们中国正在掀起一股建造豪华邮轮的热潮,而技术含量稍低,中国每年大量需求的大型LNG运输船却在最近10年来涉足较少。

1999年的三星重工已经在LNG运输船领域站稳脚跟,韩国三大已经占有LNG运输船市场大部分份额。豪华邮轮作为造船业最后一颗皇冠上的明珠,三星重工一直没有伸手。韩国倒是有STX造船向豪华邮轮伸手了,但最后还是因为破产而转售了STX FRANCE公司。

结论:

韩国造船与海工行业在本轮油价暴跌引起的危机中已经完成了船厂资源的优化配置和高附加值LNG运输船和LNG海工的产品填充,继续垄断全球利润最高的造船与海工业务。中国海工全球崛起任重道远。

来源:SinorigOffshore

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网