摘要:2023年,全球集装箱航运贸易量稳步回升,运价小幅回落至疫情前水平,班轮公司市场份额保持稳定;新造船市场成交量显著下滑,二手船市场小幅反弹,船队规模已达近年高峰,集运市场出现供过于求的局面。班轮公司盈利情况不佳,订造新船需求不高。预计2024年将迎来交付高峰,加之全球供应链拥堵进一步缓解,集运市场供给过剩问题将更加突出,运价可能会出现下行趋势。集装箱船订造市场延续大型化绿色化趋势不变,未来环保要求明晰可能带来少量老旧船舶更替需求,中国船厂将在更加激烈的竞争中寻求市场机遇。

关键词:集装箱船;航运市场;造船市场

图片来源:HMM

一、2023年全球集装箱航运市场形势

( 一 ) 全球集装箱航运贸易量稳步回升

根据2024年1月底国际货币基金组织 ( IMF ) 对全球经济的最新预测,2024年全球经济将增长3.1%,较2023年底预测值增加0.2个百分点。全球经济形势虽然表现出更强的韧性,但增速表现不佳,全球产业链区域化本土化明显,国际贸易需求不高。2023年,全球集装箱航运贸易量为2.01亿TEU,同比增长0.3%。2023年12月,全球集装箱航运贸易指数为123.4,同比增长7.3%,已超出2018—2023年的均值水平117.67。全球集装箱航运市场与2022年的表现相比基本持平、稍有回升,航运贸易同比增速由负转正、趋于向好。克拉克森预测,2024年集装箱航运贸易量将达到2.09亿TEU,同比增长约3.8%。近年全球集装箱航运贸易波动情况如图1、图2所示。

图1 2007年以来全球集装箱航运市场情况

(数据来源:克拉克森)

图2 2018—2023年全球集装箱航运贸易情况

(数据来源:克拉克森)

( 二 ) 集装箱航运价格走低

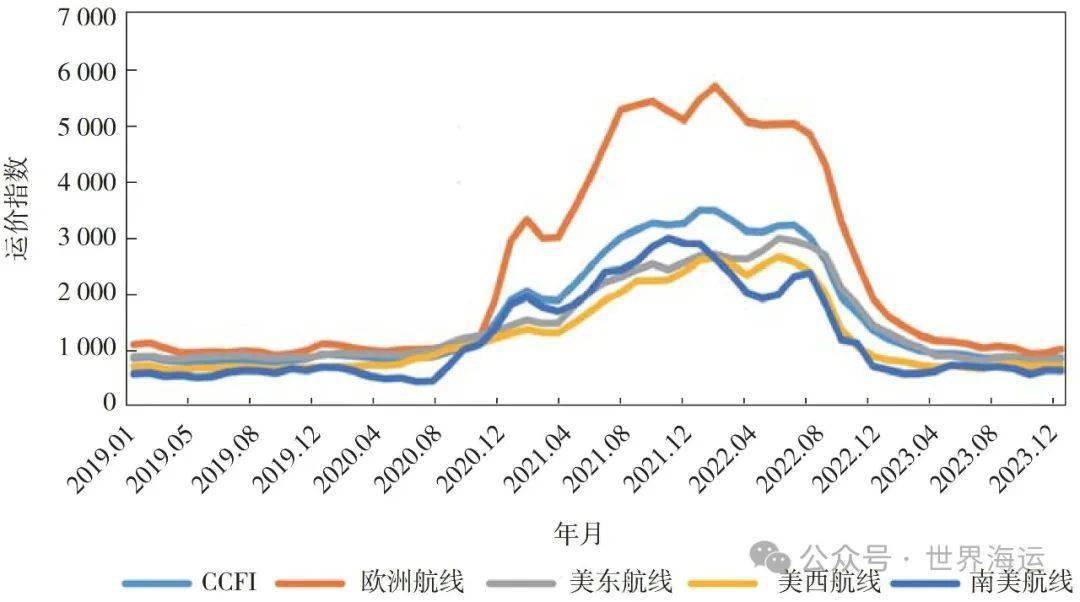

2023年集装箱航运价格回归到疫情前的价格水平,同时受全球贸易需求不高等影响整体走低。12月CCFI ( 中国集装箱运价指数 ) 为874.88,较2022年同期下降35.61%。CCFI全年平均值为941.99,较2020年均值下降3.62%,较2019年均值上升14.27%,总体表现好于2019年。12月欧洲航线、美东航线、美西航线、南美航线的运价指数分别为1 027.77、851.64、720.76和645.58,较2022年同期分别下降46.92%、41.48%、19.80%和9.99%。2019—2023年集装箱运价指数情况见图3。

图3 2019—2023年集装箱运价指数

( 数据来源:克拉克森 )

( 三 ) 班轮公司排名保持稳定

2023年,全球按运力排名前十的班轮公司保持不变,市场集中度高,几大龙头企业趋向垄断。据AXS-Alphaliner统计,截至2024年1月,全球运营集装箱船达到6 828艘,总运力共计2 893.03万TEU、折合约3.44亿t。其中,前四大班轮公司运力占全球市场总运力的57.9%,地中海航运位居榜首,马士基、达飞、中远海运位居其后。运价低迷、运力过剩导致集装箱航运业务出现亏损,部分班轮公司利润缩水。2024年航运贸易需求增长缓慢、运力增长较快,集装箱航运市场运力严重过剩,班轮公司将面临更加严峻的市场形势。全球集装箱船运力排名前10位的班轮公司见表1。

表1 全球主要班轮公司运力排名情况

二、2023年全球集装箱造船市场形势

( 一 ) 集装箱新船成交量显著下滑

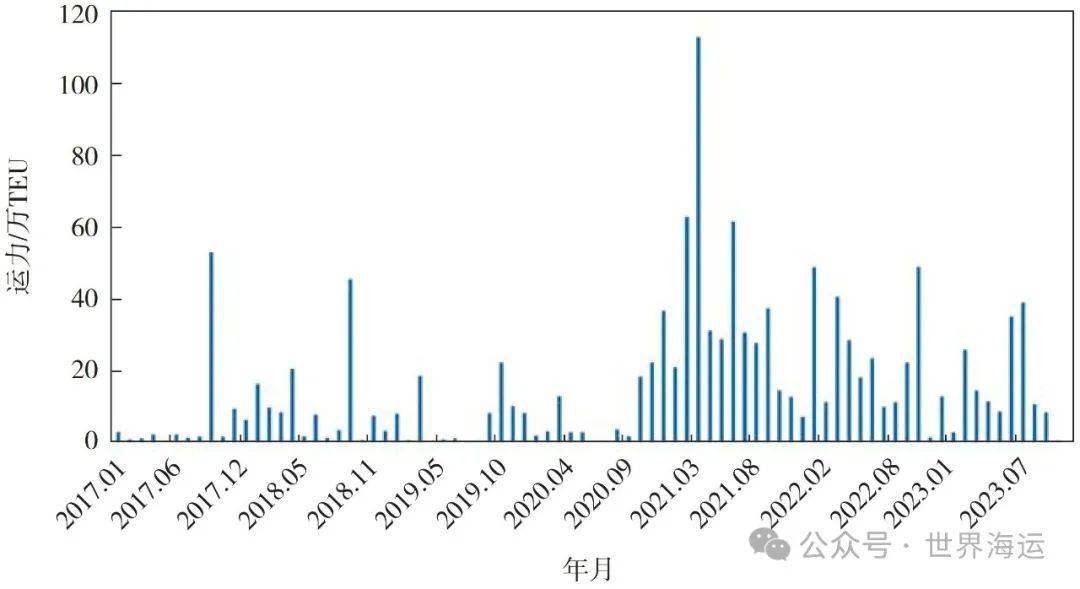

2023年,全球集装箱船市场新船成交量延续2022年下降趋势。据克拉克森统计,2023年共计成交集装箱新船191艘、156.78万TEU ( 1 794.96万载重吨 ),以艘数和TEU计算,分别比上年同期下降55.68%和43.55%。新船订单中主要包含17 000 TEU以上的超大型箱船10艘、12 000~17 000 TEU的大型箱船57艘、8 000~12 000 TEU的大型箱船39艘、3 000~8 000 TEU的中型箱船11艘及3 000 TEU以下的小型箱船74艘。以载重吨计,集装箱船占全球造船市场新船成交量的15.78%,热度较2022年显著下降,不再是主力成交船型。2017—2023年全球集装箱船新船成交情况见图4。

图4 2017—2023年全球集装箱船新船成交情况

( 数据来源:克拉克森 )

( 二 ) 新造集装箱船呈现大型化绿色化趋势

2023年,全球集装箱新船成交订单几乎全部集中在大型和超大型船,100~3 000 TEU、3 000~8 000 TEU、8 000~12 000 TEU、12 000~17 000 TEU、17 000 TEU以上集装箱船新船订单占比分别为5.16%、2.56%、23.10%、53.87%、15.31%,而2022年占比分别为9.8%、18.1%、12.2%、35.2%、22.7%。可见,小型和中型集装箱船订单数量进一步减少,大型和超大型集装箱船占比总计明显超过去年。由于集装箱航运市场运力严重过剩,船东在明显减少下单新船的前提下,更加不会下单航运利润较低的中小型集装箱船,未来能够运输更大货量的集装箱船也将成为船东们比拼的筹码。2017— 2023年全球集装箱船新船不同运力结构情况见图5。

图5 2017—2023年全球集装箱船新船不同运力结构情况

( 数据来源:克拉克森 )

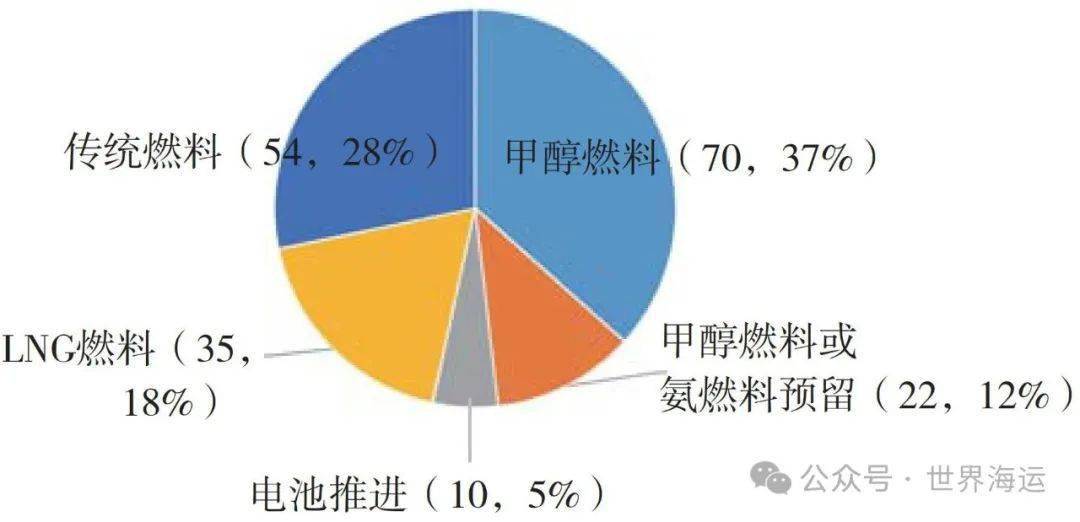

2023年集装箱船新船订单中有137艘选择绿色燃料,占比达71.73%。其中,甲醇燃料70艘,占比51.10%;甲醇燃料或氨燃料预留22艘,占比16.06%;电池推进10艘,占比7.30%;LNG燃料35艘,占比25.54%。2023年全球集装箱船新船绿色能源占比情况见图6。

图6 2023年全球集装箱船新船绿色能源占比情况

( 数据来源:克拉克森 )

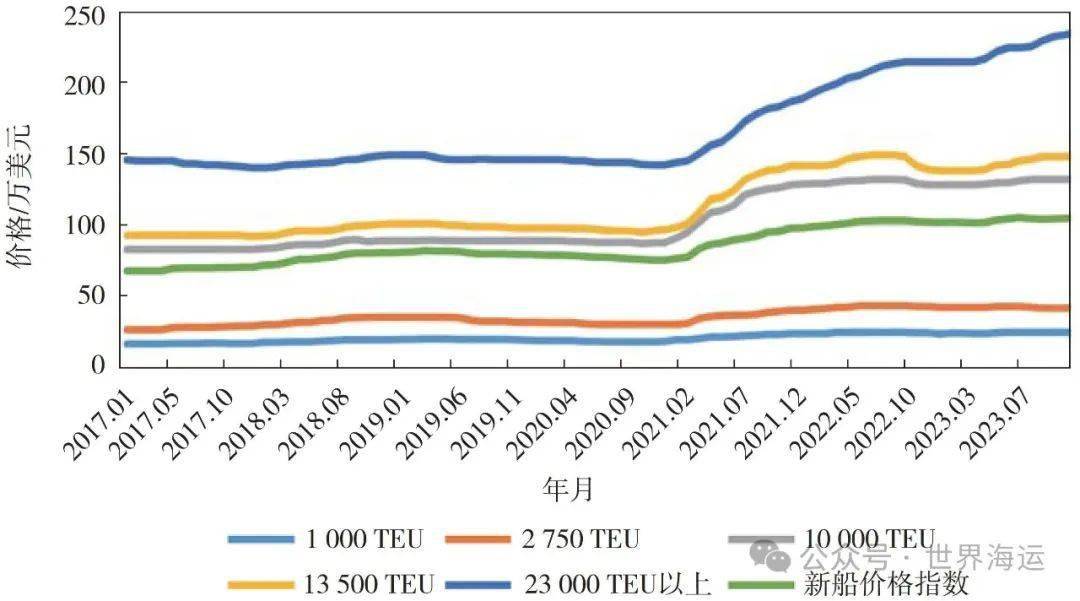

( 三 ) 超大型集装箱船价格持续走高

2023年,各类型集装箱船新船价格未受到市场运力过剩的冲击,均保持稳步增长态势。12月,克拉克森集装箱新船价格指数为105.16,较2022年同期上涨3%。从具体船型看,23 000 TEU以上的超大型集装箱船价格一路走高,上涨态势非常明显,截至12月,23 000 TEU以上的新船价格为235.5万美元,较2022年同期上涨9.53%。下半年成交订单主要有7月14日长荣海运下单订造24艘16 000 TEU大型甲醇燃料集装箱船,每艘价格为1.94亿美元。近年集装箱船典型船型新船价格变化情况见图7。

图7 近年集装箱船典型船型新船价格变化情况

( 数据来源:克拉克森 )

( 四 ) 二手集装箱船市场小幅反弹

2023年,二手集装箱船市场成交量较上年反弹回升,但成交金额较去年有所下降。2023年全球二手集装箱船交易共254艘,同比增长12.39%,成交金额共计50.24亿美元,同比下降42.18%。航运公司受盈利下降影响,未来会缩减部分运力,空船数量会持续增加,租金走低,二手船市场在售船数量增多,二手船价将呈持续下跌态势。近年二手集装箱船市场成交情况见图8。

图8 近年二手集装箱船市场成交情况

( 数据来源:克拉克森 )

( 五 ) 船队规模已达近年高峰

船队运力供给规模和增速均已达近年来高峰。2023年12月,全球集装箱船队总运力规模达2 762.61万标箱,同比增长7.5%。随着全球供应链压力的缓解,集装箱船队运力持续释放,同时,又有近年订造的大批量新船亟待交付,供给过剩趋势明显。近年集装箱船队运力规模见图9。

图9 近年集装箱船队运力规模

( 数据来源:克拉克森 )

( 六 ) 中国船厂稳居新造船市场首位

2023年,中国船厂集装箱船新船订单数量依旧位居世界第一,市场份额为42.44%,韩国、日本紧随其后。其中,中国船厂签约新船订单66.54万TEU,全球市场份额为42.44%;韩国船厂签约新船订单58.21万TEU,全球市场份额为37.13%;日本船厂签约新船订单28.95万TEU,全球市场份额为18.47%。2023年中日韩三国累计承接新船订单153.7万TEU,全球市场份额为98.04%。

据克拉克森统计,2023年全球共有34家船厂获得集装箱船订单,其中排名前十的船厂占据全球集装箱船订单86.44%的份额 ( 见表2 )。中国船厂获得的大型订单主要有:10艘24 000 TEU超大型LNG双燃料集装箱船为达飞轮船在扬子鑫福造船厂下单订造,10艘10 300 TEU大型LNG燃料集装箱船为地中海航运公司在舟山长宏造船厂下单订造,6艘15 000 TEU大型甲醇燃料集装箱船为达飞轮船在江南造船厂下单订造,6艘9 000 TEU甲醇双燃料集装箱船为马士基在江苏新扬子下单订造。

表2 2023年全球集装箱船新船承接船厂

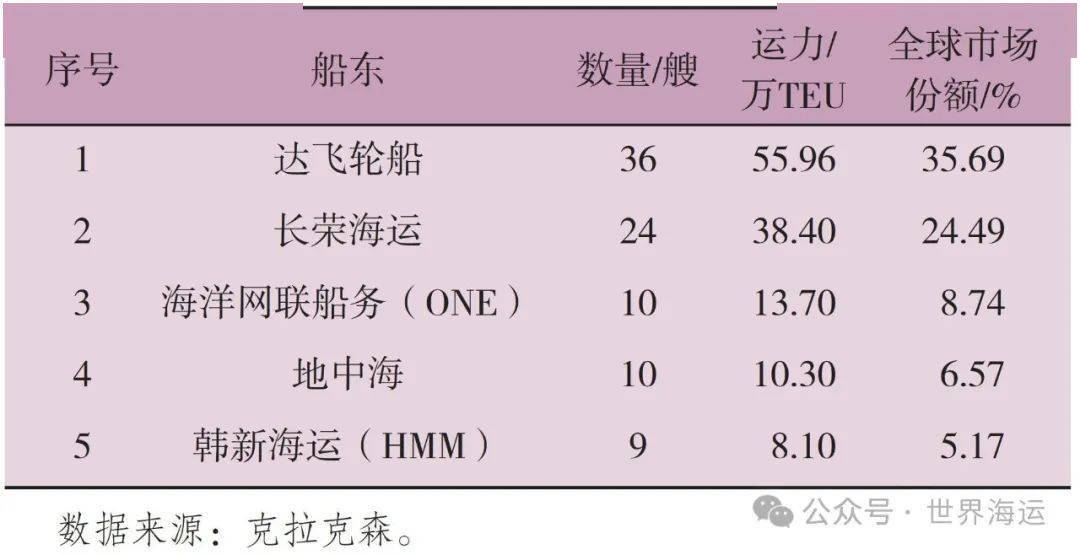

( 七 ) 主流船东下单热情减退

2023年,集装箱船航运市场低迷,主流航运公司经营压力增大,船队运力接近饱和,其持续订造新船的热情不高,订单集中度也不高。其中,达飞轮船是本年度订单量最大的船东,共订造36艘、55.96万TEU,全球市场份额35.69%;订单量第二的船东是长荣海运,共订造24艘、38.40万TEU,全球市场份额24.49%;排名第三的是海洋网联船务 ( ONE ),共订造10艘、13.70万TEU,全球市场份额8.74%。2023年全球集装箱船新船订单排名前5名船东下单情况见表3。

表3 2023年全球集装箱船新船订单排名前5名船东下单情况

三、后市展望

从供给端看,运力规模连续两年高速增长,预计2024年将迎来交付高峰,加之全球供应链拥堵进一步缓解,集运市场供给过剩问题将更加突出,运价可能会出现下行趋势,船东盈利能力降低,随之而来的是新船和二手船订造市场将持续低迷。但随着2024年国际海事环保规则进一步明晰,部分老旧船舶将加速淘汰,可带来部分船舶订造新需求。

从需求端看,全球地缘政治局势持续紧张,小范围军事冲突不断,全球经济形势未见根本性好转,经济复苏动能不足,贸易保护主义抬头,导致航运中断或受阻的可能性增加,大众消费需求低迷,国际贸易需求受限,未来前景不明。但可以看出集运市场已走出疫情导致的供应链紧张阶段,2024年,全球供应链进一步恢复正常,集运市场需求的季节性和周期性特征有望恢复,将有利于未来需求平稳增长。

作者简介:

李姗晏,中国船舶集团工程管理中心,高级工程师。

李永志,中国船舶集团工程管理中心,高级工程师。

明静禅,中国船舶集团工程管理中心,高级政工师。

王洪树,中国船舶集团工程管理中心,工程师。

本文刊发于《世界海运》2024年第3期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网