VLCC市场高位回调:中东冲击仍在,原油海运市场进入“高波动、重分化”阶段

中东局势的持续升级,正在深刻改写全球原油海运市场的短期运行逻辑。

过去两周,霍尔木兹海峡通行受阻、海湾原油外运受限、红海和富查伊拉等关键节点接连受袭,推动VLCC市场在短时间内经历了一轮罕见的剧烈拉升。但随着部分替代货流启动、更多船东开始追逐中东以外装港机会、以及极端情绪略有降温,超大型油轮(VLCC)市场本周已从此前的“爆发式上涨”转入“高位回调”。

不过,回调并不意味着市场已经恢复平静。恰恰相反,当前VLCC市场仍处于远高于常态的高收益区间,只是驱动逻辑已从“恐慌式抢船”逐步转向“高风险下的区域再定价与运力再平衡”。

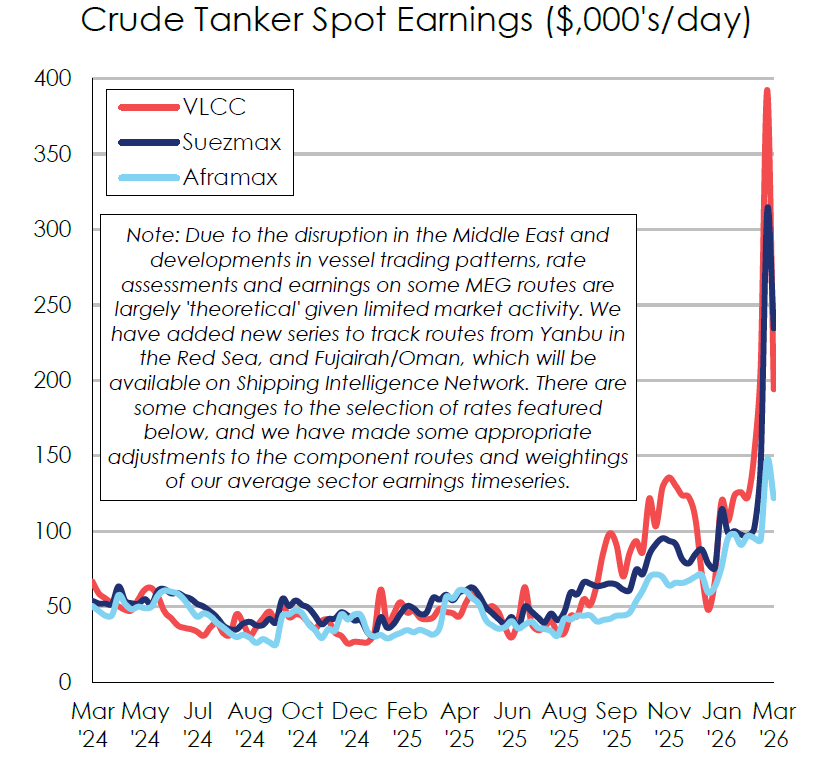

Clarksons最新周报指出,中东冲突进入第二周后,油轮与能源市场仍受到重大冲击,霍尔木兹海峡船舶通行量仍较正常水平低约95%,且对船舶、港口和炼厂的袭击仍在继续。报告同时指出,虽然油轮市场较前一周出现“普遍走软”,但VLCC平均现货收益仍约在18万美元/天左右,整体仍处于极高水平。

运价从峰值回落,但绝对收益仍极强

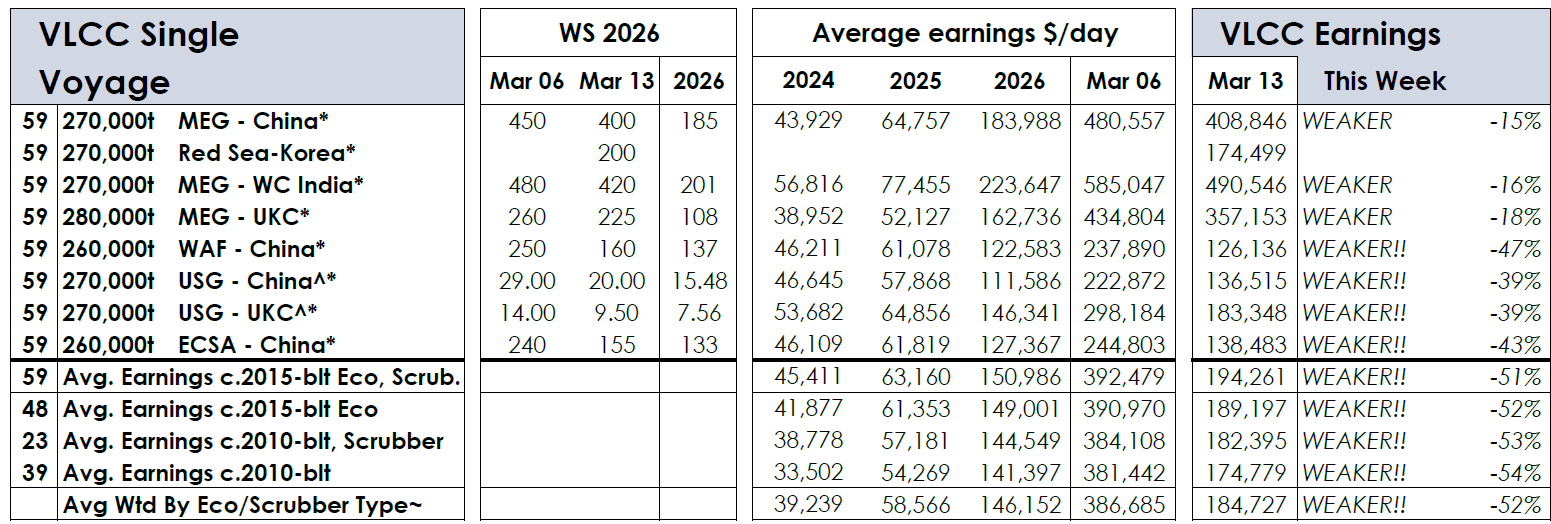

从Clarksons 3月13日数据看,VLCC主要航线运价虽然较前一周明显回落,但大部分核心航线收益仍维持在非常可观的水平。

其中,中东湾—中国航线报WS400,对应TCE约40.88万美元/天,周环比回落15%;中东湾—印度西海岸航线报WS420,对应收益约49.05万美元/天,周环比下降16%;中东湾—英国/欧洲大陆航线报WS225,对应收益约35.72万美元/天,周环比回落18%。

但如果把视角放到中东以外市场,跌幅则更加明显。西非—中国航线收益已回落至12.61万美元/天,周环比大跌47%;美湾—中国航线包干价降至2000万美元,对应收益约13.65万美元/天,周环比下降39%;东海岸南美—中国航线收益则降至13.85万美元/天,周环比回落43%。

这组数据已经很清楚地表明:当前VLCC市场并不是整体崩塌,而是中东核心区域与外围替代装港区域之间正在迅速出现新一轮价差重构。

SSY:中东航线仍高,但跌幅比Clarksons更直观

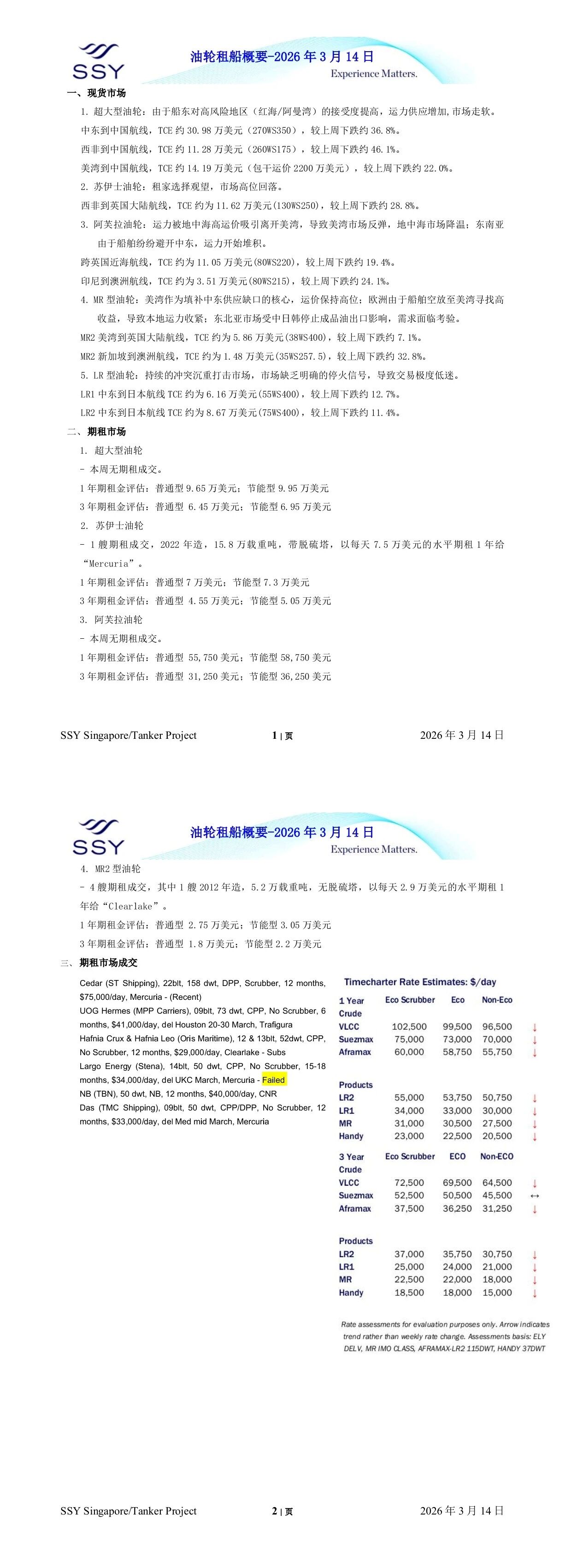

从SSY 3月14日的中文周报口径来看,市场的回调感受更加直接。

SSY指出,受船东对高风险地区(红海、阿曼湾)接受度提高、运力供应增加影响,VLCC现货市场转软。其中:

中东到中国航线,TCE约30.98万美元/天,报270WS350,较上周下跌36.8%

西非到中国航线,TCE约11.28万美元/天,报260WS175,较上周下跌46.1%

美湾到中国航线,TCE约14.19万美元/天,包干运价2200万美元,较上周下跌22.0%

这意味着,即便不同机构的模型、船型假设和收益口径存在差异,但两份报告得出的趋势判断完全一致:VLCC市场已从极端冲高进入快速修正阶段,尤其是大西洋货盘与跨区域长航线,跌幅更为明显。

回调背后:不是需求消失,而是恐慌溢价在消退

这轮VLCC市场回落,并不意味着基本面快速转空,而更像是此前极端风险溢价的一次释放之后,市场重新寻找平衡点。

Clarksons明确指出,过去几天VLCC市场持续受到下行压力,原因之一是船东希望尽快将船舶“放上货盘候选名单”,而在不断走软的市场中,更多船东开始主动寻找机会,导致竞争加剧。报告还提到,大西洋市场走弱,红海市场同样回落,虽然该区域出口增加,但寻货船东数量也在同步上升。

换句话说,当前VLCC市场的核心变化在于:

一方面,海湾冲击并未消失,风险依然真实存在;

另一方面,市场在经历最初的恐慌性抢船之后,开始意识到货流并不会完全中断,而是正在重定向。

比如,Yanbu等红海装港的额外原油流量、IEA释放战略储油、美国对海上俄罗斯原油实施临时制裁豁免、以及潜在的Jones Act豁免等,都在试图缓解供应链紧张。与此同时,亚洲下游压力却在累积,报告指出新加坡VLSFO价格已突破1100美元/吨。

也就是说,市场正在从“有没有船”过渡到“船去哪里、谁愿意去、去的成本是多少”这一新阶段。

VLCC平均收益仍远高于历史常态

虽然周环比跌幅惊人,但若放回更长时间维度,当前VLCC市场仍处于绝对高位。

Clarksons测算显示,截至3月13日:

2015年建、ECO+脱硫塔VLCC平均收益约19.43万美元/天

2015年建、ECO VLCC约18.92万美元/天

2010年建、带脱硫塔VLCC约18.24万美元/天

2010年建普通VLCC约17.48万美元/天

按船型结构加权后的VLCC平均收益仍达18.47万美元/天

不过,上述各类平均收益较前一周普遍下跌51%—54%,足见此前那一轮上涨的极端程度。

Clarksons还特别说明,自3月13日起,VLCC平均收益口径还新增纳入Oman—Korea航线,该航线最新估值为WS200 / 17.45万美元/天。

市场成交与船位:海湾现货依然极紧,但外围运力正在累积

从市场活跃度和船位数据看,VLCC市场并不是简单的“需求塌陷”,而是出现了明显的区域错配。

Clarksons数据显示,VLCC现货市场最近4周成交量约74笔,低于2025年月均125笔;其中 Gulf-East 航线最近4周仅30笔,也低于2025年月均66笔。同时,未来4周预计抵达海湾的VLCC数量约86艘,虽低于2025年月均153艘,但海湾现货船数量却一度仅有2艘。

这组数字非常能说明问题:

海湾不是完全没有船,而是真正可用、可立即执行、高风险下愿意承接货盘的有效运力极少。

而随着一部分运力从海湾撤出、更多船东转向西非、美湾、巴西等区域寻找装货机会,外围市场开始出现运力堆积,于是就形成了我们现在看到的局面——海湾仍贵,但外围跌得更快。

期租市场开始降温,但中长约价格仍显著高于常态

相比现货市场的剧烈波动,VLCC期租市场相对更冷静,但价格中枢同样被显著抬高。

Clarksons首页数据显示,当前1年期VLCC租金约为12.975万美元/天,同时VLCC新造船价格约1.295亿美元,而5年船龄VLCC估值已达到1.40亿美元,出现了典型的“二手船高于新造船”的前端运力溢价结构。

SSY则给出了更细的分船况估值。其3月14日报告显示,本周VLCC期租市场无新成交,但估值水平仍不低:

1年期VLCC

Eco Scrubber:约10.25万美元/天

Eco:约9.95万美元/天

Non-Eco:约9.65万美元/天

3年期VLCC

Eco Scrubber:约7.25万美元/天

Eco:约6.95万美元/天

Non-Eco:约6.45万美元/天

这一组数据说明,尽管短期现货市场已经从极端高点回落,但市场对未来一段时间VLCC运力价值的定价仍明显高于常年均值,尤其是对节能型、带脱硫塔船舶的偏好仍然明确。

FFA显示市场认为“近月极端、远月修复”

远期市场的定价也印证了这一点。

Clarksons给出的TD3C(中东湾—中国 270kt)FFA水平显示:

2026年3月:约41.27万美元/天

2026年Q2:约14.43万美元/天

2027年全年:约5.45万美元/天

这组曲线非常典型:近月反映冲击,二季度预期快速回落,远月则向更正常的市场中枢修复。

也就是说,衍生品市场并不认为当前这种极端高收益会长期维持,但也并未押注VLCC市场会迅速回到低迷状态,而是认为在相当长一段时间内,风险溢价和地缘政治贴水/升水仍将留在市场里。

需求端并未转空,吨海里逻辑反而在重塑

从更长线看,VLCC市场的底层逻辑并未根本转弱。

Clarksons在“Ship Demand Trends”中预计,2026年全球海运原油出口总量将由2025年的3980万桶/日增至4040万桶/日,同比增长1%。其中,中国原油进口预计达到1090万桶/日,同比增长3%;印度进口预计达到520万桶/日,同比增长4%;沙特出口预计增至670万桶/日,巴西出口预计增至210万桶/日。与此同时,中东/印度次大陆地区原油产量则预计同比下降7%,俄罗斯出口预计下降10%。

这意味着什么?

意味着在总量没有明显恶化的情况下,原油贸易流向反而更可能被迫拉长、重组和绕行。

对于VLCC而言,真正重要的从来不只是“多少桶油出海”,更是“这些油从哪里装、到哪里卸、用什么路径走”。而一旦中东装港受扰、红海和霍尔木兹通行不稳、美国和巴西货源权重上升、亚洲买家被迫调整采购路径,VLCC市场的吨海里需求就可能在波动中被重新放大。

当前VLCC市场的关键,不是方向,而是波动

综合Clarksons与SSY两份报告来看,当前VLCC市场最准确的判断,不是简单地说“涨”或“跌”,而是:

市场正在从极端上涨切换到高位重估。

运价确实下来了,尤其是西非、美湾、南美等外围航线跌幅很大;但市场并没有真正回到常态。海湾装港风险仍在,霍尔木兹依旧近乎关闭,区域运力错配仍很严重,燃油价格和保险成本仍在重塑船东与租家的决策逻辑,期租和资产价格也还停留在明显偏高的位置。

对VLCC市场来说,接下来真正值得观察的,至少有三点:

第一,霍尔木兹海峡通行恢复到什么程度;

第二,沙特、美国、巴西、西非等替代货源是否进一步放量;

第三,船东对高风险区域的接受度,是否会随着收益回落再次下降。

如果冲突持续、替代货流增加而航线进一步拉长,VLCC市场就未必会真正“降温”;但如果中东局势明显缓和、海湾装运恢复,而外围堆积的运力重新回流,那么这轮由地缘政治推动的极端行情,也可能继续快速回吐。

至少在当下,VLCC市场已经清楚地告诉所有人:

原油海运市场的核心变量,正在从供需表本身,转向地缘风险、航线重组与运力可达性。