阿联酋打破同盟,宣布退出OPEC

2026年4月28日,阿拉伯联合酋长国宣布,将自2026年5月1日起正式退出石油输出国组织(OPEC)及"OPEC+"联盟。这一重大政策转向发生在中东战事严重冲击全球能源供应的关键时期,标志着全球产油国集团内部出现深刻裂痕。对于高度依赖中东原油出口的全球航运业而言,此举不仅将重塑原油海运的物流节点,也将对未来油轮运力供需及航运成本产生深远影响。

突破配额束缚,重构原油供应链

阿联酋政府声明指出,退出决定是在对产能进行全面评估后,基于国家利益作出的,旨在更有效地满足国际市场的迫切需求。其核心诉求在于摆脱OPEC的产量配额限制。中东战事前,阿联酋石油产量约占OPEC总产量的10%至15%。业内分析指出,阿联酋期望将产量提升30%,而这在现有的OPEC配额限制下是不可能实现的。

在全球能源转型不断推进的宏观背景下,阿联酋意图在全球化石能源需求减弱前最大化石油收益,从而为国内经济转型提供资金支持。退出OPEC体系,意味着阿联酋将实现完全的产能自主权,其原油出口供应链将迎来大规模扩容。

装货枢纽向阿曼湾转移

当前中东的地缘冲突加速了阿联酋单飞的进程。在遭受区域性袭击并遭遇严重损失后,阿联酋对海湾阿拉伯国家合作委员会的应对方式感到失望。面对基础设施遭遇破坏的威胁,快速开采并出售石油以"落袋为安"成为其现实选择。

更为关键的是,阿联酋正积极利用地理优势获取"战时溢价"。在霍尔木兹海峡受阻的背景下,阿联酋加速将原油出口的战略重心转移至位于阿曼湾的富查伊拉港(Fujairah)。这一布局使其能够利用绕开海峡的管道优势,规避波斯湾的地缘风险和航道阻塞。

从航运物流的角度来看,这一转变从根本上改变了传统的波斯湾装货模式。富查伊拉港不仅免受海峡封锁的制约,也大幅降低了油轮进入波斯湾的战争险保费和航行风险,其作为亚洲买家核心停靠枢纽的地位将被进一步夯实。

阿联酋的战略调整对全球航运业提出了新的挑战与机遇

1"吨海里"需求迎来结构性增长:

随着阿联酋不再受制于OPEC配额机制,结合其正在推进的富查伊拉港基建扩容(如私营部门第3A期储罐扩建及后续液体散货码头工程),中长期内阿联酋的增量产能将大量涌入国际市场。对于主导长途运输的超大型油轮(VLCC)而言,从中东发往中国、印度等亚洲大国的原油海运量将显著增加,带动"吨海里"需求的上涨。

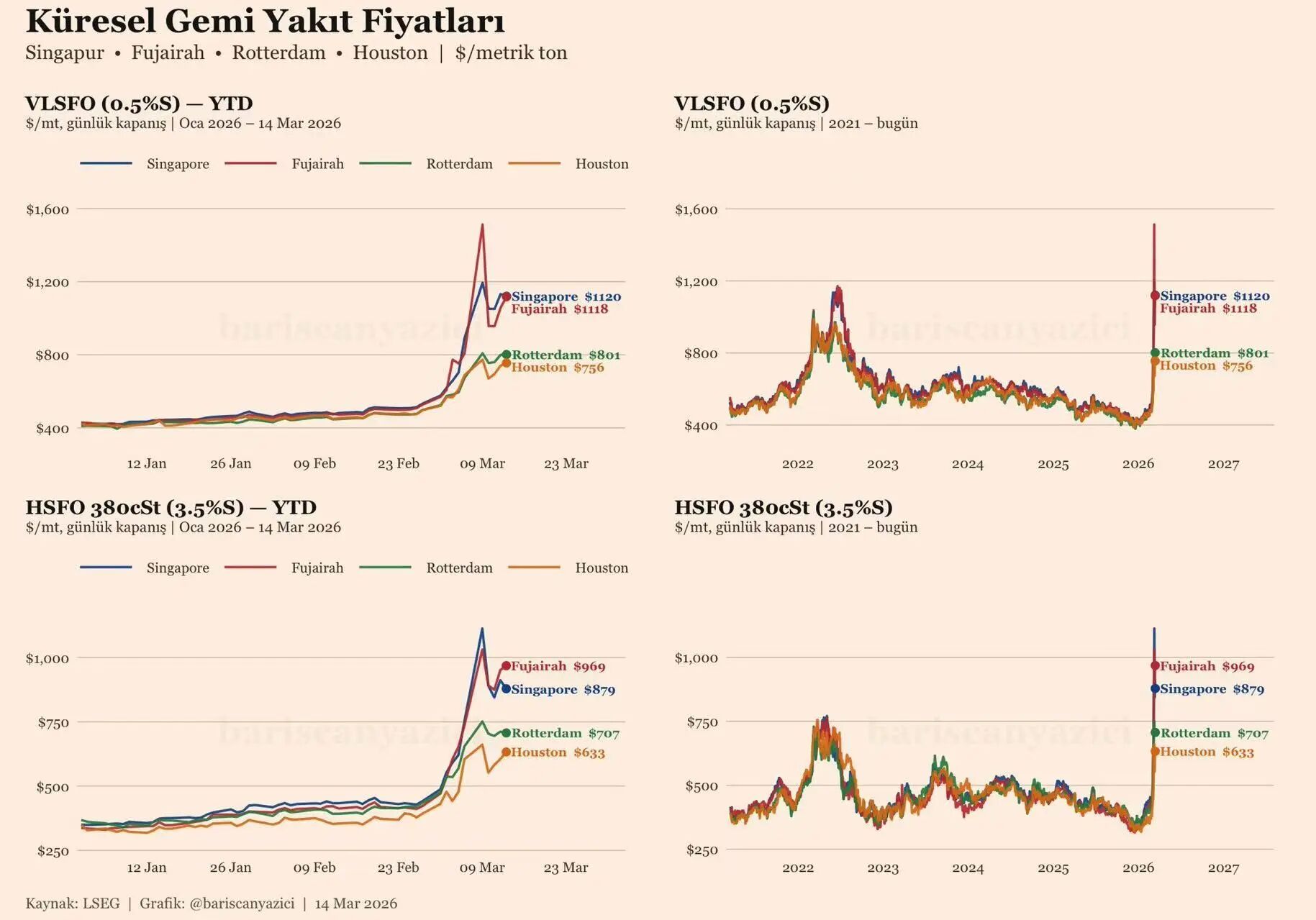

2燃油成本剧烈波动的风险:

阿联酋的退出将极大削弱OPEC在国际能源市场的地位。缺少了OPEC对全球石油供应的有效协调,国际原油市场波动将更加剧烈。这种原油价格的高频震荡将直接传导至航运燃料端,导致船用柴油和低硫燃油价格大幅起落,进一步增加全球船东日常运营成本的管控难度。

3运力供给侧的过剩危机:

值得警惕的是,尽管阿联酋释放了额外的货运需求红利,但航运供给侧正面临严峻的产能扩张压力。根据近期行业数据,原油和成品油轮的订单簿产能正处于激增状态,仅2026年第一季度新船订单量就居高不下。这意味着,如果2026至2027年间大量新船集中交付,且老旧船舶未能加速淘汰,阿联酋增产带来的海运红利极有可能被庞大的新增运力彻底吞噬,中长期的油轮市场仍需防范由运力主导的严重过剩危机。