伊朗局势余波扩散:燃油暴涨,老旧散货船加速走向拆解市场

中东局势的冲击,正在迅速从能源市场传导至航运产业链更深处。

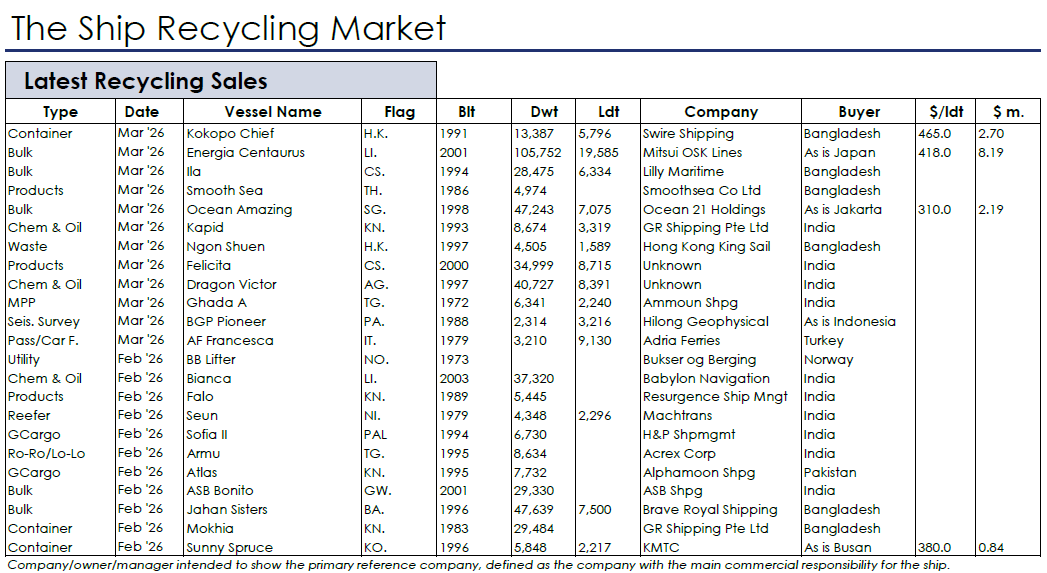

随着伊朗战争引发全球燃油价格大幅飙升,原本已经处于边缘位置的高油耗老旧散货船,正越来越快地被市场推向拆船厂。过去一周,市场上至少有5艘散货船被报告出售拆解,另有一艘集装箱船一并流入南亚拆船市场。这一变化,被不少业内人士视作老龄、高耗油运力开始加速出清的重要信号。

燃油价格猛涨,老旧船舶竞争力迅速恶化

在当前市场环境下,燃油成本重新成为船舶商业竞争力的关键变量。

新加坡船舶经纪公司Wirana Shipping在最新市场报告中指出,自中东危机爆发以来,全球船用燃油价格已经累计上涨约30%至35%。在这一背景下,油耗显著更高的老旧船舶,正变得越来越不受租家欢迎。对于租船人而言,在高燃油成本时代,选择更节能、更高效的船舶已不再只是“优化选项”,而是实实在在影响航次经济性的决定性因素。

也正因如此,一批原本还可继续营运的老龄散货船,如今正在面临更严峻的现实:继续营运的边际收益正在被快速侵蚀,而即将到来的坞修、特检及后续合规投入,则进一步压缩了它们的生存空间。

市场人士普遍认为,许多老旧散货船船东正重新评估是否还有必要让这些船舶继续接受坞修或特别检验。尤其是在租家对中长期租约持观望态度、期租承诺趋于谨慎的情况下,部分高耗油老船被直接送去拆解,开始成为越来越现实的选择。

拆船市场风向突变:从“影子油轮”转向散货船

过去数月,南亚拆船市场的主角多是所谓“影子船队”油轮,偶尔出现一艘俄罗斯渔加工船或小型杂货船,都足以引发市场讨论。但最近一周,市场气氛发生了明显变化。

南亚拆船商在短短一周内吸纳了大批吨位,其中最引人关注的便是5艘散货船的集中成交。这意味着,拆船市场的供给结构正在出现变化:拆船候选船舶不再主要来自制裁相关油轮,而是开始更多来自商业竞争力减弱的普通老龄散货船。

这种变化背后,并不是单一事件驱动,而是多重压力共同作用的结果——高燃油价格、租家偏好变化、老船即将进入高成本检验周期,以及未来收益预期转弱,正在共同促使一批老龄散货船提前退出市场。

MOL一艘25年船龄散货船出售拆解,引发市场关注

本轮拆船潮中,最受关注的成交之一来自日本航运巨头商船三井(MOL)。

据市场消息,MOL旗下106,000载重吨自卸式散货船“Energia Centaurus”轮(2001年建)已被出售给现金买家,交易方式为“日本现状交船(as-is Japan)”,随后转售至孟加拉国拆解,成交价格约为418美元/轻吨,总价约819万美元。

这艘船具有一定代表性。其由MOL与日本中国电力公司合资背景下建造,多年来主要承担澳大利亚煤炭运往日本电厂的运输任务,已持续运营约25年。该轮原本将在今年6月迎来第五次特别检验(5th special survey)。在特检临近之际选择出售拆解,很大程度上反映出船东对其继续营运经济性的重新判断。

对于这样一艘长期服务于稳定煤运航线的专业化船舶而言,最终仍选择在特检前退出市场,足见当前市场环境对老旧吨位的压力之大。

香港船东唯一一艘海岬型船舶,也被送往拆船厂

另一笔引发关注的交易,来自香港船东Ping On Enterprises。

其旗下唯一一艘船舶——173,000载重吨海岬型散货船“Jin Jiang”轮(2000年建)——据报已按“交付拆船(delivered basis)”方式出售,成交价格约为443美元/轻吨,总价约943万美元。该轮最终将前往孟加拉国拆解。

这笔交易同样具有很强的象征意味。作为Ping On名下唯一运营船舶,“Jin Jiang”轮的出售不仅意味着一艘老龄海岬型船退出市场,也显示出在当前高燃油、高运营成本环境下,单船公司或小型船东更容易作出“直接退出”决策。

对于这类船东来说,继续承担老旧大船的燃油成本、检修成本以及未来商业不确定性,往往不如在当前拆船价格仍具吸引力时果断变现。

中小型散货船板块同样开始出清

除了大型散货船,较小船型板块的拆船活动同样有所增多。

由Sole Shipping持有的50,400载重吨散货船“Kuljak Arrow”轮(2003年建)据报已出售给印度拆船商,成交价格约为445美元/轻吨,总金额约456万美元。据悉,该轮为专门设计用于运输烧碱(caustic soda)的特种用途散货船,这也是市场人士认为其最终走向拆解、而非继续转售营运的重要原因之一。

与此同时,中国船东名下的46,000载重吨散货船“Wantong Summer”轮(1996年建)也被报告出售至孟加拉国拆船厂。该轮注册在Just Power Holdings名下,也是该公司旗下唯一船舶。虽然成交价格未披露,但船舶估值机构VesselsValue给出的拆船估值约为335万美元。

另一艘进入拆船市场的handymax散货船,则来自印尼食品巨头Indofood Sukses Makmur。其旗下47,200载重吨“Ocean Amazing”轮(1998年建)被出售给现金买家,交易方式为“印尼现状交船(as-is Indonesia)”,成交价格约为310美元/轻吨,总价约219万美元。这一价格明显低于其他同类成交,主要原因在于该轮已长期闲置,后续重新激活并拖带至吉大港拆解仍需额外成本,因此成交价反映了买方对这些后续费用的折算。

太古一艘老龄集装箱船同步出售拆解

除散货船外,太古航运(Swire Shipping)也在本周出售了一艘退役集装箱船。

据悉,981TEU集装箱船“Kokopo Chief”轮(1991年建)已出售至孟加拉国拆解,成交价格约为465美元/轻吨,预计为总部位于新加坡的船东带来约270万美元回收收入。

尽管该轮体量不大,但其成交价格反映出当前南亚拆船市场对小型集装箱船仍有一定承接能力。尤其是在钢材需求、区域回收价格及拆船厂接单意愿保持活跃的背景下,这类老旧小船的退出节奏也可能加快。

孟加拉国成最大赢家,南亚拆船市场明显升温

从本轮成交去向看,孟加拉国仍是最大受益者。

过去一周成交的5艘散货船中,有4艘流向孟加拉国,仅有1艘进入印度市场;加上太古那艘集装箱船,同样也是卖往孟加拉国。可以看出,在近期南亚拆船市场竞争中,孟加拉国拆船商展现出更强的接货能力和出价积极性。

这一现象背后,既与当地钢材需求和现金买家运作模式有关,也反映出随着更多商船进入拆船候选名单,孟加拉国在老旧吨位回收市场中的地位正进一步强化。

老旧散货船“加速退场”或只是开始

从目前情况看,过去一周出现的5艘散货船拆解交易,很可能并非偶发现象,而只是更大范围老旧散货船出清的开端。

当前市场给出的信号已经非常清晰:当燃油价格快速上升,租家对油耗表现变得更敏感,老旧船舶的商业价值就会迅速下滑。尤其是那些即将面临坞修、特检、设备更新乃至环保合规投入的高龄船,未来的选择空间将越来越窄。

对不少船东而言,问题已经不再是“这艘船还能不能跑”,而是“这艘船还值不值得继续跑”。

如果中东局势持续紧张,全球燃油价格维持高位,租家进一步加快转向高效吨位,那么散货船拆解市场接下来很可能迎来更明显的一轮放量。对于航运市场而言,这既意味着老旧运力的被动淘汰,也可能意味着未来一段时间内散货船有效运力结构将进一步优化。

而这一轮由战争、能源和效率共同推动的“老船出清”,或许才刚刚开始。