10年后,这家航运巨头再次杀回VLCC领域,意欲为何?

全球VLCC订单潮再次升温之际,一家曾被视为“完全退出原油运输”的航运巨头悄然回归。

Scorpio Tankers(NYSE: STNG)——全球最大的成品油船上市公司时隔整整十年,再次踏入VLCC市场。具体而言,该公司近日发布通告宣布与韩国Hanwha Ocean(原大宇造船)签下了两艘320,000 DWT VLCC的新造意向书,每艘1.28亿美元,计划于2028年三、四季度交付。这一动作令整个航运界为之一振:为何一家以“纯产品油船玩家”闻名的上市公司,会在十年后突然杀回VLCC?背后又折射出怎样的战略变化与市场判断?

10年后重返市场

如果回望十年前的Scorpio Tankers,其曾在2013–2014年间一口气订造七艘VLCC,但随后立即选择“脱胚出售”,在市场上升前夕提前套现,成为当时著名的“高位套利案例”。从那以后,Scorpio再未涉足任何原油船新造,其品牌与战略从2015年至今几乎完全与“成品油船”挂钩。

因此,此次回归VLCC绝非随意,而是一场建立在全球能源运输格局剧烈变化基础上的深思熟虑。随着美国、圭亚那、巴西、中东等地区原油出口快速增长,吨海里持续增加,VLCC在未来五年将处在供应紧张与需求扩大双重推动的关键周期。同时,全球VLCC船队老龄化严重,超过三分之一的船龄已超过15年,更新需求迫在眉睫,而头部船厂的VLCC产能已排到2029–2030年,留给船东的“卡位窗口”极其有限。

Scorpio此时入局,从时间点、交付窗口与市场节奏看,都堪称一次精准的“结构性布阵”。

从金融投资到拥有实体船舶:Scorpio的两段式回归

Scorpio的VLCC回归并非突然,而是一个“两步走”战略的自然延伸。其第一步,是通过股权建立对原油市场的金融敞口。自2024年起,Scorpio Tankers不断增持VLCC龙头 DHT Holdings 的股份,一度持有高达1200万股,成为其最大股东之一,这一动作让外界长期猜测两家公司是否将产生深度合作甚至并购关系。

但第二步更关键——Scorpio在2025年三季度与四季度加速减持 DHT,累计抛售超750万股,将持仓降至约117万股。就在减持节奏明显加快的同时,公司突然宣布订造两艘VLCC。股票逐渐退出,实船逐步增加,这种“从金融投资转向实体资产”的转变说明:Scorpio的真正意图并非做空股价,而是要重新掌握原油运输资产的主动权。

CEO Emanuele Lauro 的原话清晰表达了这种转变背后的逻辑:“新造VLCC是我们对原油运输长期基本面的自然延伸,并使公司能够在建设性的原油市场中直接获益。”

为什么选择Hanwha Ocean

此次Scorpio选择Hanwha Ocean并愿意支付轻微溢价,背后反映的是当前VLCC造船格局的深刻变化。Hanwha Ocean近年来凭借技术实力、交付信誉与绿色船型领先优势,吸引大量头部客户,包括Frontline、Capital、Tsakos、Chandris、Asyad、Advantage Tankers,以及VLCC巨头DHT本身。除开中国船厂外,Hanwha已成为这一轮VLCC“复兴周期”的主力船厂。

在价格方面,VesselsValue估算同档期VLCC价值约为1.25亿美元。Scorpio以1.28亿美元签下订单,属于合理溢价,反映出两点关键信号:其一,Hanwha产品质量及订单排期的稀缺性;其二,Scorpio更看重的是2028年的交付窗口以及资本支出后移的优势。Lauro明确表示,此次投资大部分资本支出落在2027年底以后,让公司能够在不影响现有财务稳健性的情况下押注未来的原油市场。

换言之,Scorpio不仅要VLCC,更要“在正确的年份拿到VLCC”。

核心业务仍是成品油运输,但需要第二增长曲线

尽管进军VLCC,但Scorpio Tankers仍然是全球最强的成品油船平台之一,目前运营或租赁98艘产品油轮,包括 LR2、MR、Handymax,平均船龄仅9.6年,结构健康、收益稳定。此外,公司也在持续优化船队结构,包括出售6艘成品油船,并接收4艘MR新造船,确保在成品油市场中保持领先地位。

在此背景下,进军VLCC并非业务重心转移,而是公司为未来十年的增长寻找“第二增长曲线”。VLCC资产波动更大、周期性更强,但长期回报潜力也更高。对一家上市公司而言,VLCC是构建“增长故事”与提升资本市场吸引力的天然工具。

因此,Scorpio的战略是明确的:保持产品油主盘稳定,同时在原油运输周期上捕捉更大的弹性收益。

值得一提的是,近日,以色列船王Idan Ofer旗下的东太平洋海运EPS也在2018年退出VLCC市场后再次选择在恒力重工下单订造两艘VLCC重返该块市场。

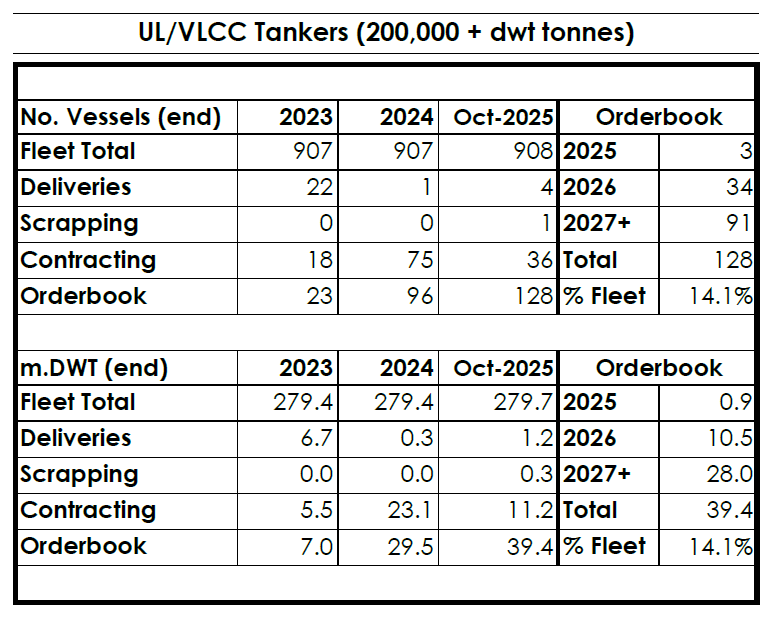

置身订单潮中心:全球VLCC订单已占船队规模接近15%

Scorpio的举动也是这一轮全球VLCC订单潮的重要组成部分。2025年已有多家头部船东或能源巨头下单,包括Frontline、Dynacom、Seatankers、TMS、Capital、Laskaridis、Eastmed,以及来自中远海运、中远海能的中国力量。在这一轮集中下单后,全球VLCC订单量已占现有船队规模的接近15%。

值得一提的是,航运经纪公司Banchero Costa全球首席分析师Ralph Leszczynski介绍到,目前全球在运营VLCC船队中,超过20岁的老旧船舶比例占到的18%。

Poten & Partners 分析师 Erik Broekhuizen指出,这一水平并不反常,而与过去的周期性行为高度一致。大多数船东押注的是同一件事:从2026年至2030年,VLCC将处于长期景气状态。

Scorpio在这样的背景下入场,既不是最早一批,也绝对不是最晚一批——但却选择了更轻资产压力、更优交付窗口的进入方式。

十年一轮回,Scorpio的VLCC“第二次进场”更像一次深层布局

十年前,Scorpio参与VLCC是为了套利;十年后,它回归VLCC却是为了长期运营、资产升值与战略布局。面对全球能源格局重绘、船队老龄化、碳排放法规趋严以及吨海里持续增长的大趋势,Scorpio的判断并不难理解。更重要的是,它在不放弃成品油“基本盘”的前提下,为未来十年的原油运输黄金周期提前占位。

这一次,它或许不是来“打一枪就走”,而是要在下一轮原油超级周期真正“坐下来赚钱”。