美国大豆即将重返中国,航运市场影响几何?

随着中美新一轮经贸协议正式落地,沉寂多时的美豆航线或将重新启航。

当地时间11月1日,美国白宫公布《与中国就经贸关系达成协定》情况说明书,确认自11月10日起暂停实施针对中国的“特别港务费”和对等关税一年,并降低芬太尼相关关税、延长301条款豁免期。

美国方面还透露,作为交换,中国承诺在2025年最后两个月采购至少1200万吨美国大豆,并在2026至2028年每年购买不少于2500万吨。

这意味着——

被“301关税”与“特别港务费”割裂的中美农产品航线,或正在迎来一次历史性的重启。

贸易重启:四船美豆订单拉开序幕

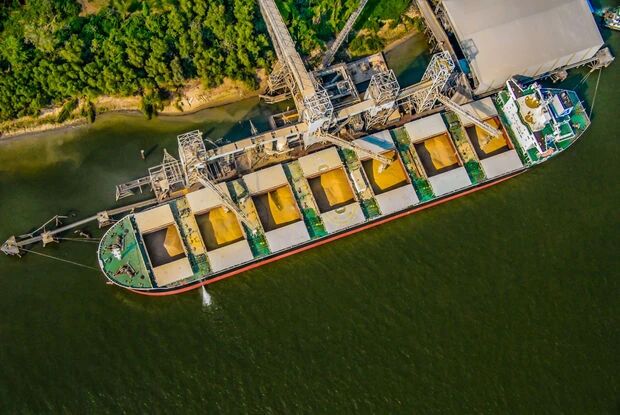

据芝加哥期货交易所消息,在中美首脑会晤后,中国买家已购买至少四船(约25万吨)美国大豆,计划于今年底和明年初从美国西海岸及美湾港口装运。

这一交易虽未获得官方确认,但市场已迅速作出反应:芝加哥大豆期货主力合约创下15个月新高,国内大连豆类商品价格同步走强。

市场分析人士称,这批成交是中美农产品贸易恢复的“先导信号”。

若美国所号称的年底前的1200万吨采购计划逐步落实,将带动约150–170艘巴拿马型散货船(Panamax)或部分灵便极限型船投入美湾–中国航线,运力需求上升约8%–10%。

价格与结构:关税下降带来相对修复

根据白宫公布的协议内容,美国将自11月10日起下调芬太尼相关关税10个百分点,同时延长对中国进口商品加征关税的暂停期至2026年11月10日。

中方则宣布暂停对美国大豆等农产品加征的报复性关税一年。

贸易商预计,中国可能彻底取消年初加征的10%附加税,但仍需缴纳13%的基础税率。

这意味着美豆成本仍高于巴西豆约25–30美元/吨,但随着汇率、关税和运输成本变化,这一差距正在缩小。

更关键的是,中国油厂和贸易商已在“政策可预期”的前提下恢复谈判。

一位华东地区大型压榨企业负责人表示:“如果年内能看到稳定的进口节奏,我们会考虑恢复从美国采购部分豆粕原料,用于南方市场。”

航运传导:巴拿马型与美湾港受益最明显

在航运层面,这一政策变化的直接受益者是巴拿马型(Panamax)和部分好望角型(Capesize)散货船。

英国船舶经纪公司 Braemar 在最新的一份报告中指出,

“中国恢复采购美国大豆,将明显提振第四季度和2026年初的巴拿马型租船需求,美湾–中国航线运价有望出现短期上涨。”

丹麦船东 Norden 首席执行官 Jan Rindbo 亦向航运媒体《TradeWinds》表示:

“就在协议宣布前,我们已收到第一批从美国运往中国的大豆运输询盘。这种变化是立刻、直接的。”

以往中国每年自美国进口大豆逾3000万吨,对应约350–400个航次。

在过去一年,由于关税壁垒,中国进口大豆来源几乎完全转向南美(巴西、阿根廷)。若中美贸易恢复,美湾–长江、珠三角航线或重新获得份额,带动运力从南大西洋回流至太平洋,船舶调配与港口拥堵格局也将重新洗牌。

然而,不确定性仍然存在。有报道称,美国财政部长贝森特 Scott Bessent 已警告,若中国重新实施稀土出口限制,美国“准备重新上调关税”。这意味着本次“关税与港务费暂停”仍是阶段性停火,其长期稳定性取决于双方在稀土、芯片、海事与能源领域的后续谈判。

大豆可能只是第一批回归中国的美国商品,

而航运业——正是这一场“规则缓和”的最大受益者。

2025年的第四季度,全球船队终于迎来了久违的“确定性”。